来源 :东吴汽车黄细里团队2026-05-06

投资要点

公司公告:

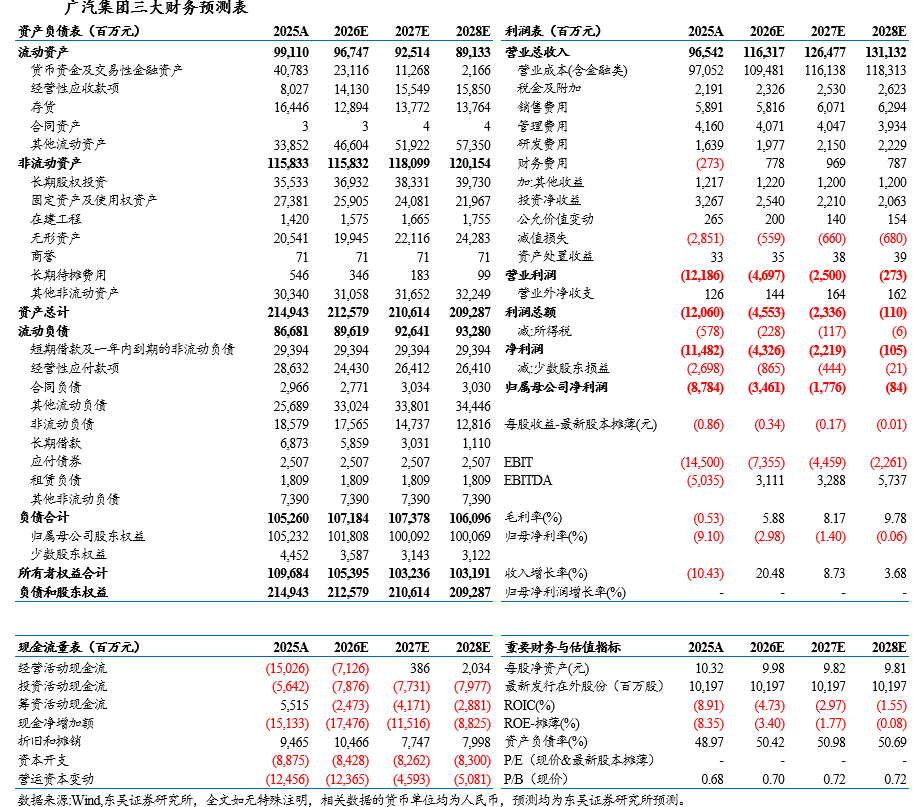

2026Q1公司营收202.3亿元,同环比分别+2%/-32%,归母净利润为-6.6亿元(2025Q1为-7.3亿元,2025Q4为-44.7亿元),扣非后归母净利润为-13.8亿元(2025Q1为-8.9亿元,2025Q4为-50.9亿元)。

单季度亏损同环比收窄。

1)营收层面:广汽乘用车/广汽埃安Q1批发销量分别为9.2/7.4万辆,同比分别+33%/+57%,环比分别0/-31%;广汽自主Q1 ASP为12.2万元,同环比分别-29%/-18%。公司营收同比增速低于销量同比增速。2)毛利率:公司Q1销售毛利率为-0.9%,同环比为-1/-1pct。3)投资收益:26Q1投资收益21.3亿元,同环比均大幅增加,主因为公司4月1日公告,子公司优湃能源向控股股东广汽工业集团出售新疆昆仑蓝钻12%股权,并调整会计核算方式,两项合计增加归母净利润约8.9 亿元。从合资公司表现来看广丰表现相对较佳,广本销量/利润仍承压。广汽本田/广汽丰田Q1销量分别为4.0/17.3万辆,同比分别-57%/+7%,环比分别-71%/-21%。4)公司Q1实现归母净利润-6.6亿元,同比减亏。

盈利预测与投资评级:

我们维持公司2026/2027/2028年归母净利润预期为-35亿元/-18亿元/-0.8亿元。考虑公司合资逐步触底,集团改革加速,与华为合作品牌启境首款车型已亮相,有望为公司带来销量增量。因此我们仍维持“买入”评级。

风险提示:

行业竞争加剧风险;对外合作进展低预期;大额资产减值损失相关风险等。