4月26日,2024北京车展媒体日的第二天,当参展方们还在想办法借科技圈大佬蹭流量的同时,在展馆之外,广汽集团发布了一份令人错愕的2024一季报。

错愕之处在于,在2024一季报中,人们不仅看到曾在2023年报里的很多问题仍在恶化,且新的危机也正在浮出水面。

1

扣非跌幅创新高

营收落后比亚迪1000亿

最令人出乎意料的,是广汽集团两份财报中陡然下降的盈利能力,以及全年营收萎缩后,被比亚迪超越1000亿元的窘境。

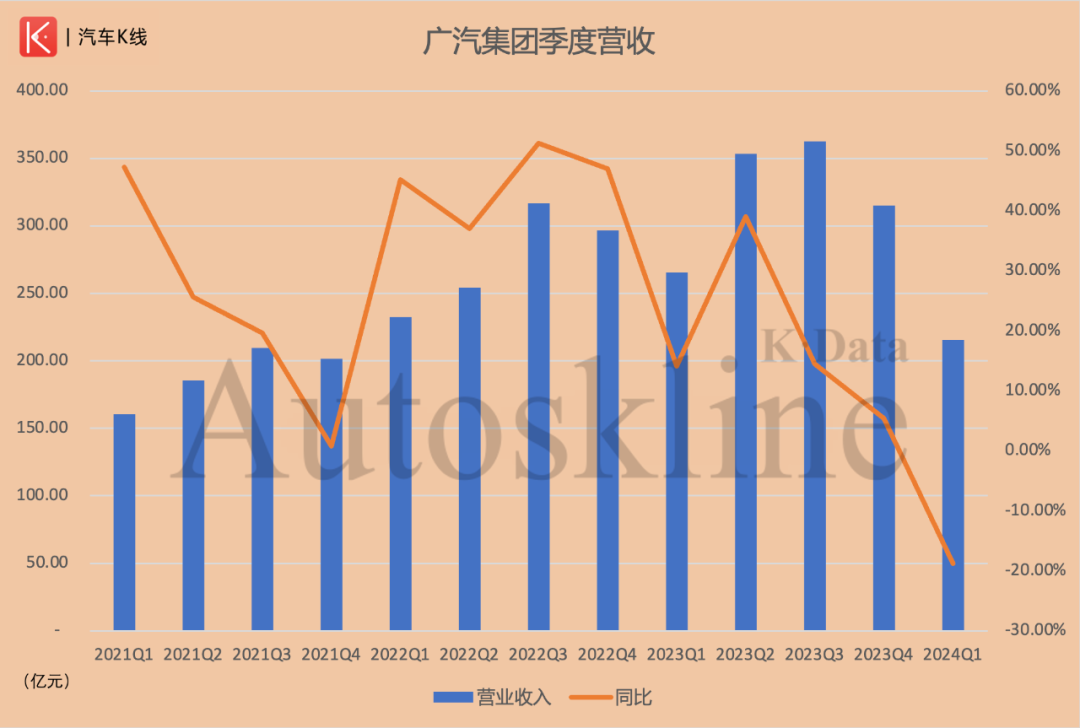

先来看2024一季报,广汽集团实现营收215.66亿元,同比下降18.79%。归属于上市公司股东的净利润(以下简称“归母净利润”)为12.2亿元,同比下降20.65%。

归属于上市公司股东的扣除非经常性损益的净利润(以下简称“扣非净利润”)为6.87亿元,同比骤降52.08%。

截至广汽集团发布2024一季报当天,在《汽车K线》统计在册的中国整车上市公司范围内,广汽集团的营收与归母净利润的跌幅仅好于北汽蓝谷、海马汽车,而扣非净利润的跌幅,创下业内之最。

再来看广汽集团发布的2023年报。业绩表现更是一言难尽。

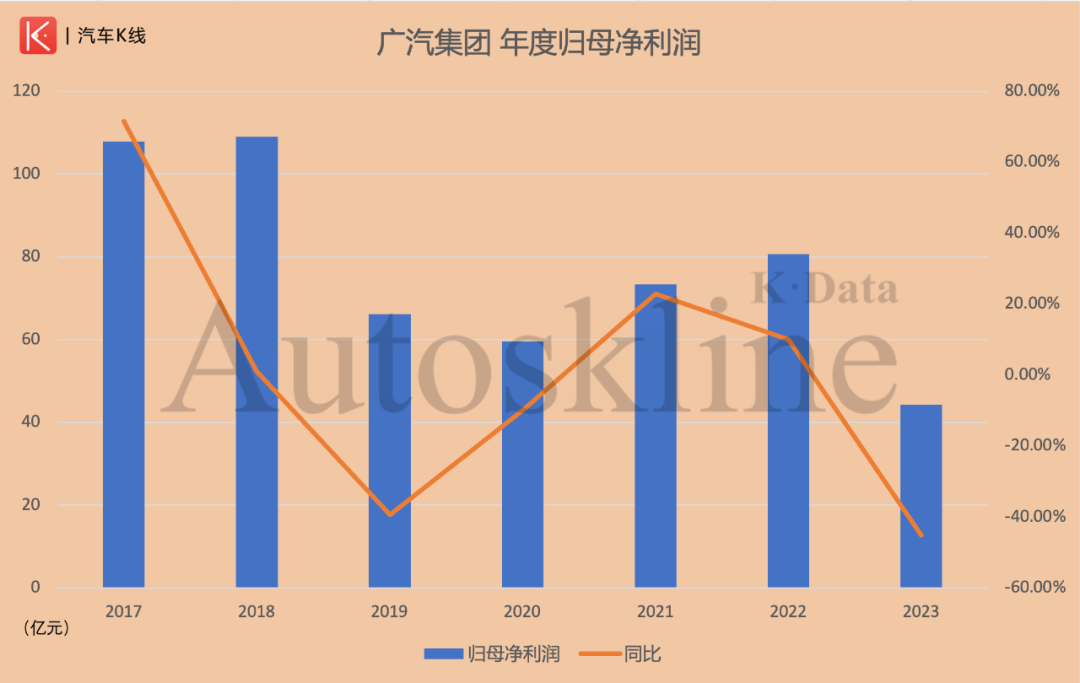

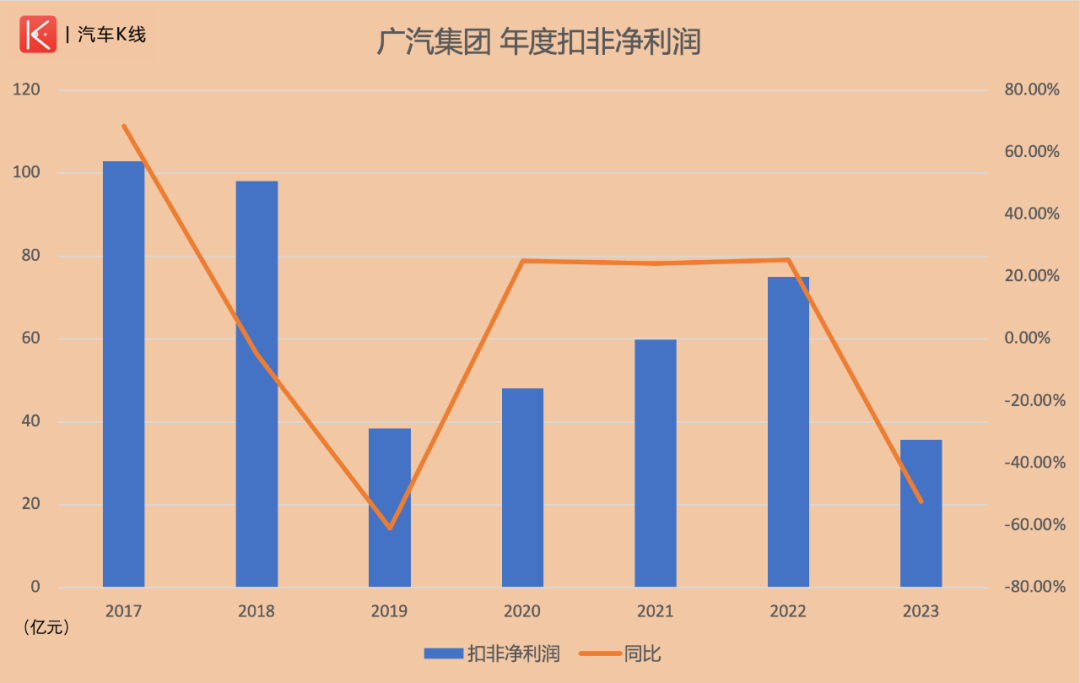

2023年,广汽集团汇总口径的营业总收入为5023亿元,同比下降2.39%。归母净利润为44.29亿元,同比骤降45.08%。扣非净利润35.73亿元,同比直接腰斩,下降52.34%。

从纵向来看,广汽集团一改2022年上涨的大好局面,终结了营收三连涨,同时也告别了归母净利润的两连涨。

其中,归母净利润的跌幅创出了近10年新高,扣非净利润的跌幅也是十年来,仅小于2020年的水平。

从横向比较,广汽集团哪怕是汇总口径的营业收入,也已经被比亚迪轻松超越,二者之间整整差了1000亿元!

2022年广汽集团尚且保持超900亿元的领先优势;早在2021年,广汽集团更是领先2136亿元!短短三年的时间,广汽集团不仅被比亚迪追平,而且直接逆转了行业地位。

顺带一提,倘若以广汽集团1297.06亿元(同比增长17.62%)的合并口径总收入来进行比较,那么营收达到1238.51亿元(同比增长173.48%)的理想汽车,已经对其构成了极大威胁。

同样是截至4月26日,在《汽车K线》统计的中国整车上市公司当中,曾经在整车板块归母净利润排名第5位的广汽集团,已经被理想汽车、华晨中国、中国重汽和吉利汽车超越。

而在扣非净利润的较量上,广汽集团不仅以微弱的差距被长安汽车超越(2022年广汽集团曾领先长安汽车超30亿元),与2024一季报相同,广汽集团扣非净利润的同比跌幅,同样创下整车板块之最。

年报发布后不久,花旗、大华继显、招银国际相继对广汽集团下调了目标价,前两家还下调了对广汽集团的评级,大华继显则直接将评级降至“沽售”。

屋漏偏逢连夜雨,万向集团的控股子公司、广汽集团前十大股东――普星聚能股份公司,在2023年将手中持有的广汽集团股票减持了56%,在四家减持广汽集团的十大股东当中,减持数量最多、减持幅度最大。

「图片来源:广汽集团2023年报」

最终,其持股比例由1.01%下降至0.44%,由之前的第6大股东,变为第8。

2

合资依赖严重,广丰开年暴跌???????

营收萎缩、利润骤减,最终还是因为广汽集团的“合资依赖症”依然严重。

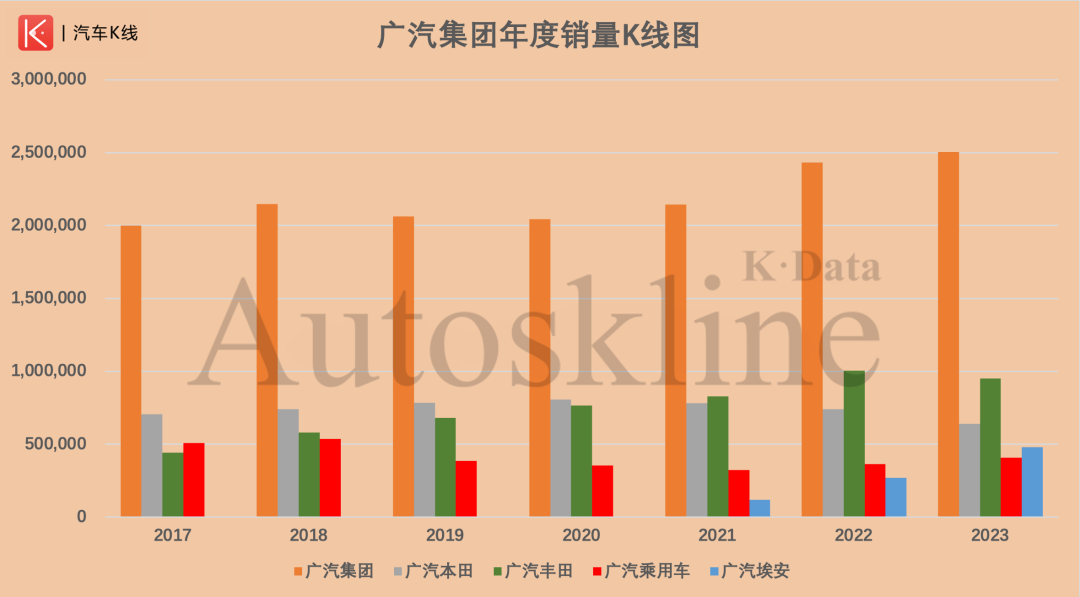

《汽车K线》曾在文章《广汽集团:塞翁失马》中提到,两大日系合资公司产销负增长,让广汽集团就算凭借广汽乘用车、广汽埃安的强劲增长,最终集团年度产销增速也仅分别为1.97%、2.92%。

随着年报发布,合资公司在营收与利润上带来的影响,浮出水面。

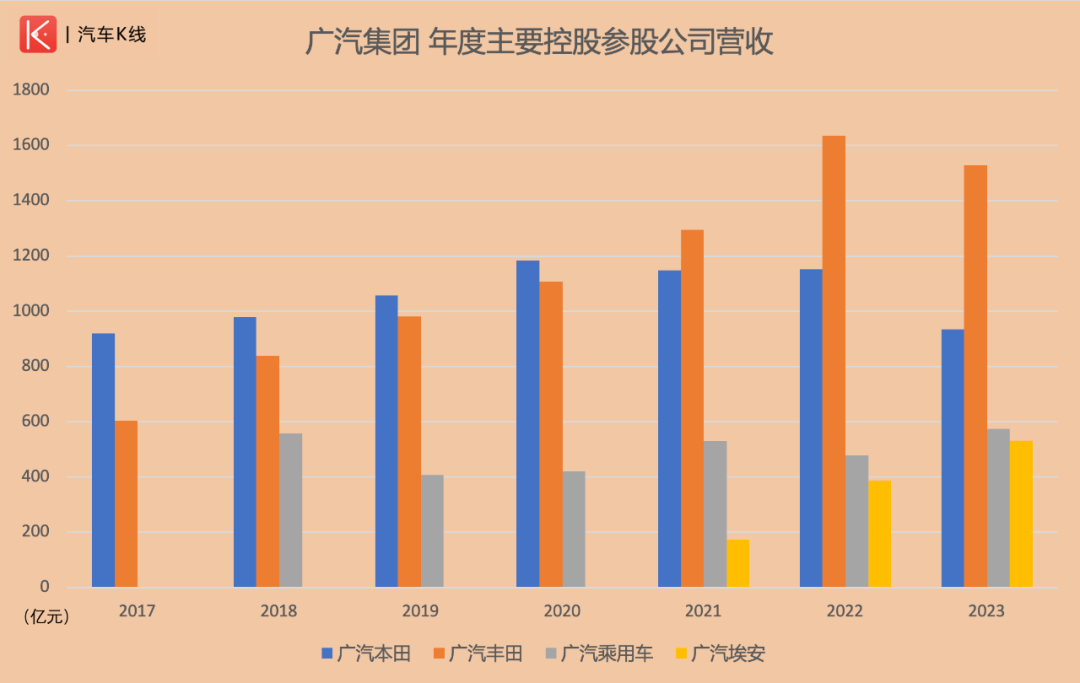

年报显示,2023年广汽集团主要控股参股公司当中,广汽本田、广汽丰田营业收入纷纷下滑。

其中广汽本田营收同比大跌18.75%,营收额跌破千亿大关,仅为935.28亿元,以历史最高降幅,将营收打回到接近2017年的水平。

相比之下广汽丰田表现稍好,2023年营收下降6.52%,为1528.69亿元。

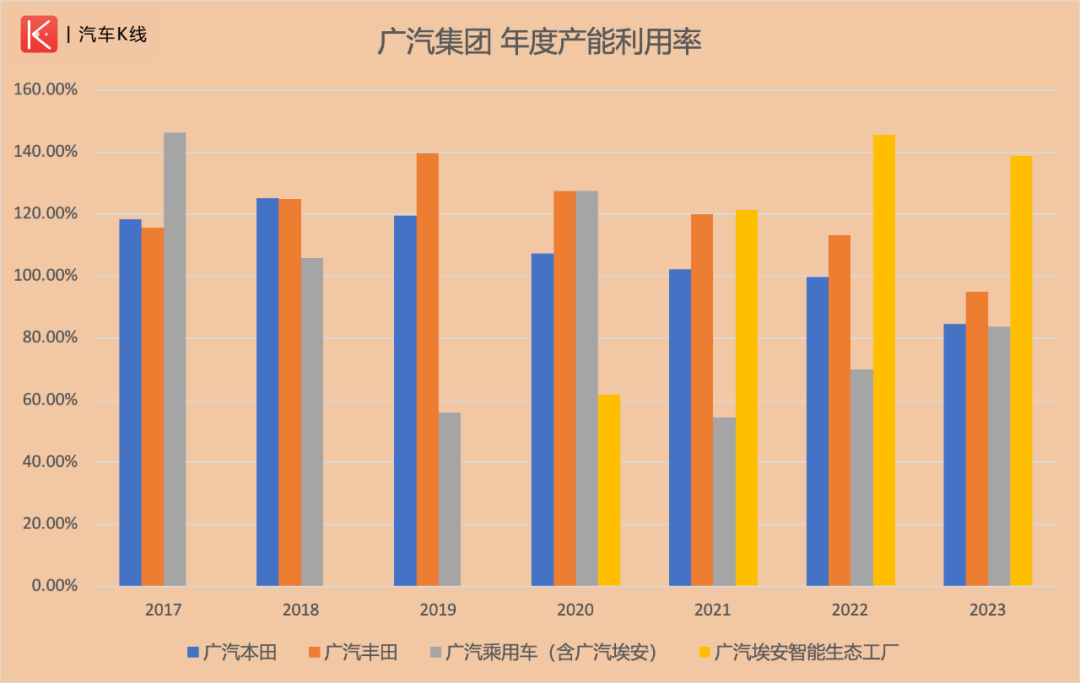

产销下降、营收萎缩,受到市场竞争加剧和中国品牌崛起影响,两大日系合资公司的产能利用率进一步降低。

其中最为突出的是广汽丰田,在2019年达到峰值的139.71%之后,产能利用率逐年下降,在2023年终于跌破了100%,下滑18.32个百分点至95%。

更令人担忧的,是广汽丰田进入2024年之后,产销情况正在进一步恶化,一季度前三个月,销量同比降幅分别达到32.41%、36.67%和20.05%,一季度累计销量同比下降29.07%,对广汽集团来说,广汽丰田以38.09%的销量占比,将广汽集团销售规模拖入泥潭。

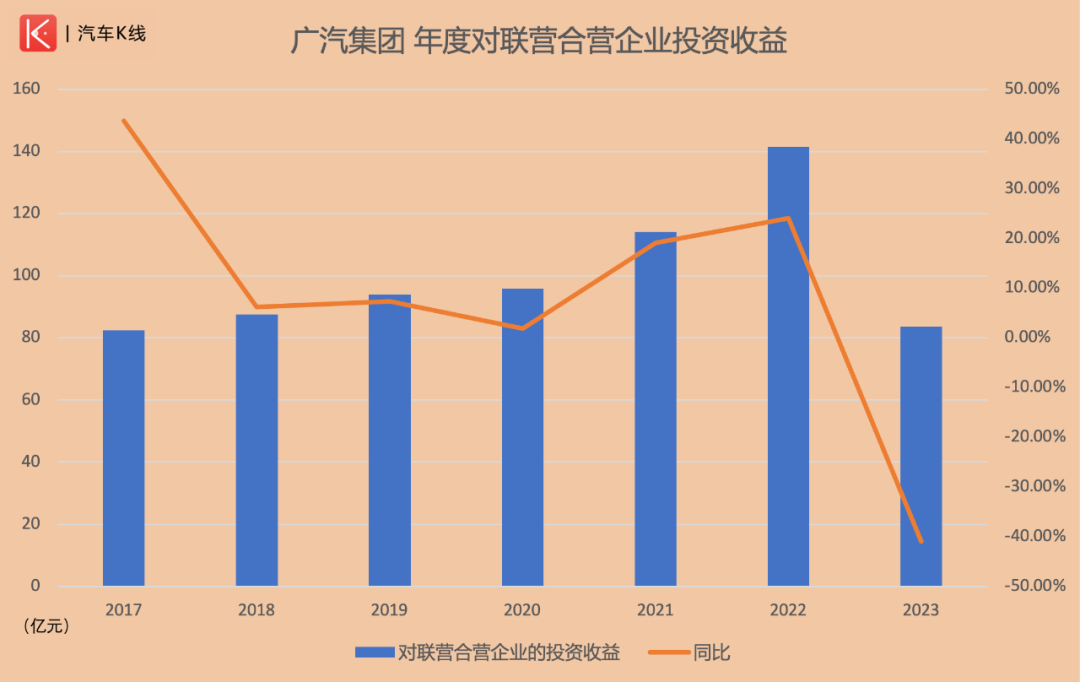

除此之外,广汽集团2023年在收益方面,被两大日系合资公司拖累的更是苦不堪言。

财报显示,2023年广汽集团投资收益同比下跌39.52%,仅为86.6亿元,其中对联营合营企业的投资收益同比降幅更是扩大到41%,收益额仅为83.49亿元,与前文提及的营收部分一样,重回2017年水平。

值得一提的是,广汽集团在财报中明确注明,投资收益出现骤减,“主要是合资企业盈利减少等综合所致”。

花旗银行预测,受合资车企市占率流失及价格战持续因素影响,未来两年,这一投资收益还将进一步收缩至81.2亿元和66.9亿元,并在2026年降至58.6亿元。

故此,花旗银行将广汽集团H股目标价由4.75港元下调至4.57港元。

3

自主板块失利,埃安“跌倒”?

与两大日系合资公司相比,广汽集团旗下两大自主板块一直被十分看好、被报以极高的期望。就像上文所述,在广汽本田、广汽丰田产销纷纷下跌的2023年,广汽乘用车、广汽埃安全面崛起。

其中广汽乘用车全年产销量分别达到40.43万辆、40.65万辆,同比分别上涨8.24%、12.12%。更令人刮目相看的还是广汽埃安,2023年产量突破50万辆,达到了50.01万辆,同比增长82.84%,销售48万辆,同比增长77.02%。

产销增速远超集团各其他板块,产销规模位列集团内第3位,面对合资板块全面下降,2023年广汽埃安对广汽集团的贡献居功至伟。

然而到了2024年,情况发生了一些改变。

首先是早在2024年2月初,在国内多家造车新势力、新能源品牌发布开年首月销售成绩的同时,广汽埃安发布销量海报显示,其1月销量为2.49万辆,由于2023年同期仅为1.02万辆,故此同比仍能实现144.43%的上涨,但环比2023年12月,降幅高达45.7%。

请注意,这还只是广汽埃安通过官微发布的销量海报,时隔不久,广汽集团发布产销快报显示,广汽埃安1月销量为1.1万辆,不过由于同口径下的2023年同期销量仅为8206辆,所以广汽埃安仍同比增长34.11%。

但仅从产销快报口径,也会发现1.1万辆的单月销量,与2023年里连续10个月销量突破4万辆的水准天差地别。

2月,广汽埃安销量同比下降66.74%,正当人们以为这不过是春节带来的行业整体影响时,3月广汽埃安销量同比下降30.4%。

最终,广汽埃安2024年一季度累计销量同比下降37.6%,创下《汽车K线》统计的所有汽车公司范围内,同期最高降幅。

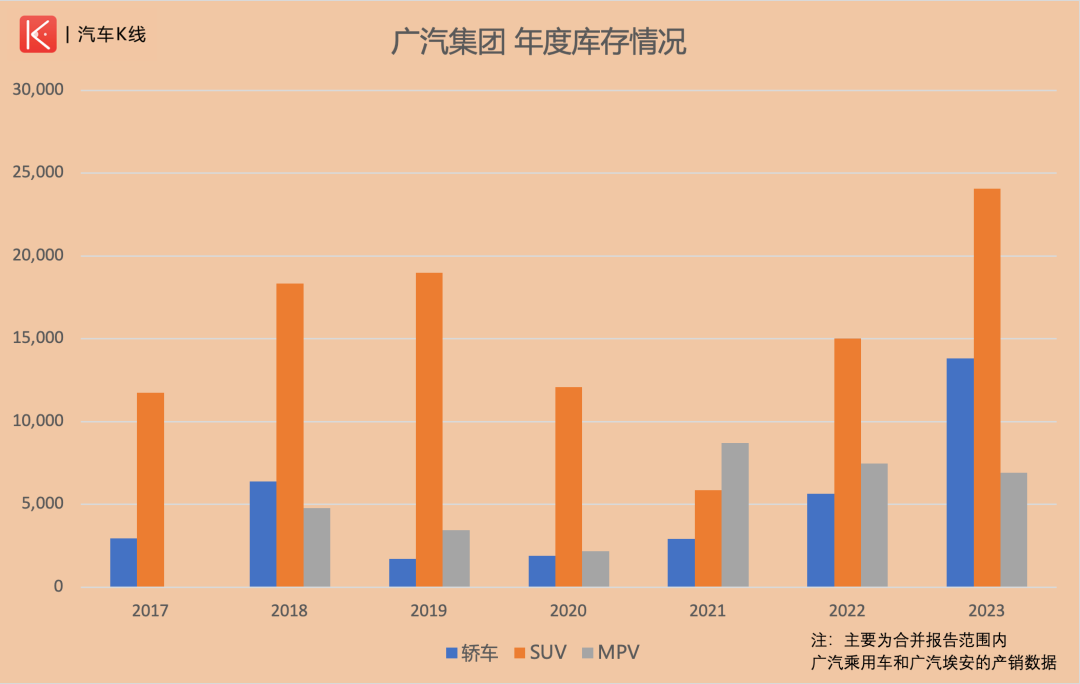

2023年财报中,广汽集团库存量(主要为合并报告范围内广汽乘用车和广汽埃安的数据)明显大增,在经历连续三年上涨后,已经达到4.48万辆,甚至接近2021年与2022年之和。

这还仅仅是广汽集团的厂商端库存,而非行业中常说的经销商端库存。

4

Views of AutosKline

糟糕的业绩在一定程度上,影响到了广汽集团在资本市场上的表现。

年报发布后一个交易日,广汽集团双股股价纷纷下跌,其中A股下跌1.23%、港股下跌1.25%(当日上证指数上涨1.01%、恒生指数上涨2.36%)。

4月12日,广汽集团举办了一场科技日活动,重磅发布了全固态电池与无图纯视觉智驾等最新研发成果。

就在同一天,广汽集团双股股价跌幅扩大,其中A股下跌5.79%,港股下跌4.48%(当日上证指数下跌0.49%、恒生指数下跌2.18%)。

面对不尽人意的业绩,再热门的技术成果,都难以点燃投资者的热情。

实际上,回看2023年报,广汽集团不仅为稳住局面付出了不小的代价,同时也仍然坚持着扩大研发。

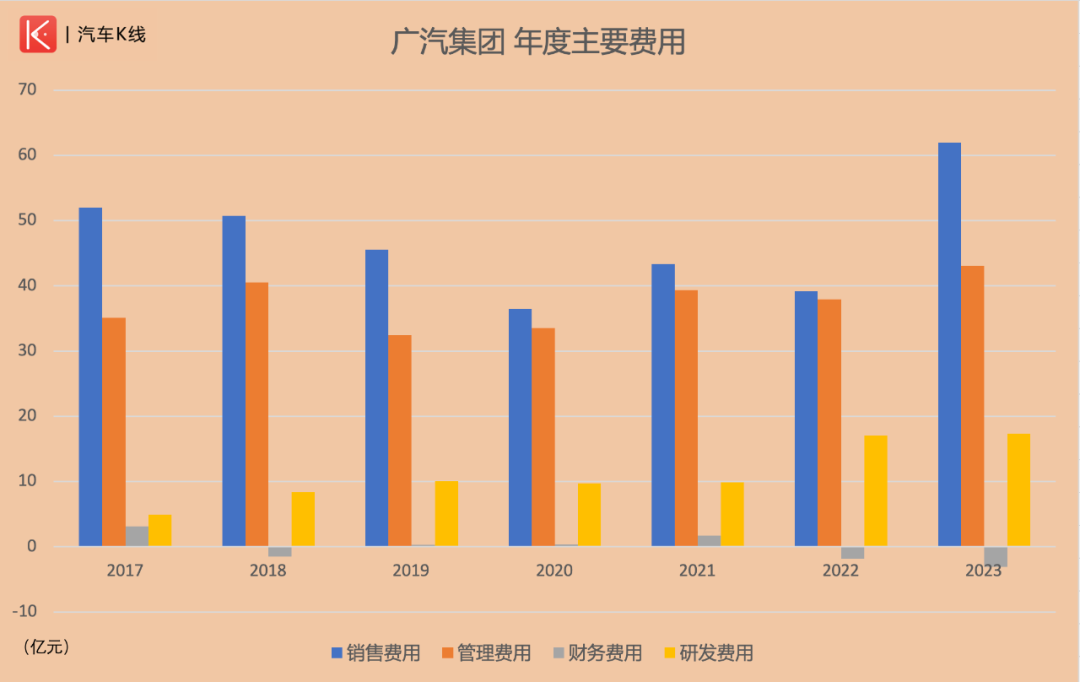

比方说同比大涨57.94%的销售费用和13.3%的管理费用,其中前者已经突破60亿元,达到了61.96亿元。与此同时,面对营收萎缩、盈利骤减的发展压力,广汽集团2023年研发费用仍然保持正增长,达到17.34亿元。

但这并没能扭转广汽集团2023四季度归母净利润由盈转亏、扣非净利润亏损扩大的局面,同时在2024年第一季度,受产销负增长的影响,广汽集团的营收还出现了两位数下跌。

面对山雨欲来风满楼的局面,曾庆洪与冯兴亚的“万亿广汽”蓝图,绘制过程必将十分艰难。