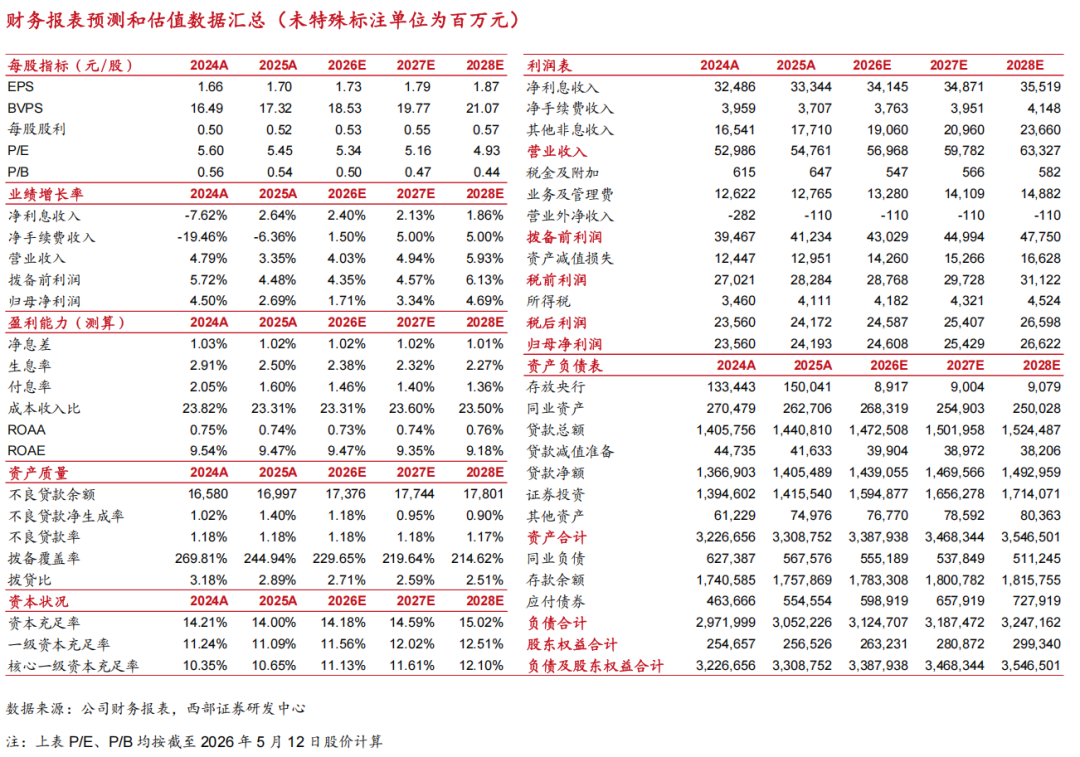

核心结论:

上海银行立足上海市,辐射长三角及核心经济带,区位优势凸显,有望支撑信贷扩张,叠加息差趋势性改善下利息净收入修复、不良处置消化存量风险,未来业绩预计保持稳健增长,综合考虑公司高股息、低估值特征,为优质红利标的,预计2026/27E P/B分别为0.56x/0.53x,首次覆盖,给予“增持”评级。

主要逻辑:

管理层稳定,股权结构由国资主导、多元均衡。上海银行高管多为内部提拔,深耕行业多年,业务经验丰富,利于保证经营策略连贯、稳定。此外,公司股东以国资法人为主,股权结构呈多元均衡特征,产业资本、境外战投等多方分散持股,其中深厚国资背景为公司经营提供雄厚资本支持与优质对公资源,而均衡稳定的治理结构则利于兼纳成熟管理经验,凝聚长期发展合力。

精耕区域生态,厚植增长动能。上海银行以上海市为经营大本营,依托地方银政、银企间紧密协同关系,未来公司有望深度参与本土基建+产业项目投融资,带动自身信贷规模稳健扩张。此外,公司为上海市内第一大养老金代发行,基于构筑全品类产品货架、升级全渠道适老设施、延伸医食住行康娱多元场景等举措,公司在上海市内养老金融业务龙头优势持续巩固,利于加快行内存款活化进度,提振财富管理中收。

基本面质地稳健,高分红水平可持续。政策呵护及行业自律机制协调下,上海银行贷款端利率下行压力有望缓减,叠加高息存款到期重定价带来付息成本释放,资负两端改善共振有望支撑公司息差企稳,叠加公司积极处置不良、加快存量风险消化,公司未来业绩有望保持稳健增长。股东回报来看,公司核心资本充足,叠加稳定内生利润补充,以及可转债转股有望在年内落地,公司高分红水平可持续(2025A现金分红比例31%)。

风险提示:宏观风险、政策风险、资产质量风险。

数据来源:公司财务报表,西部证券研发中心

注:上表P/E、P/B均按截至2026年5月12日股价计算

目录

投资要点

关键假设

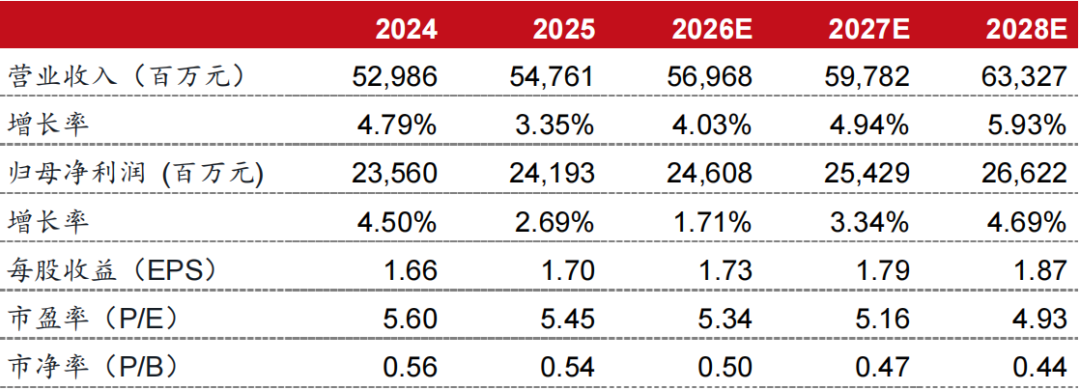

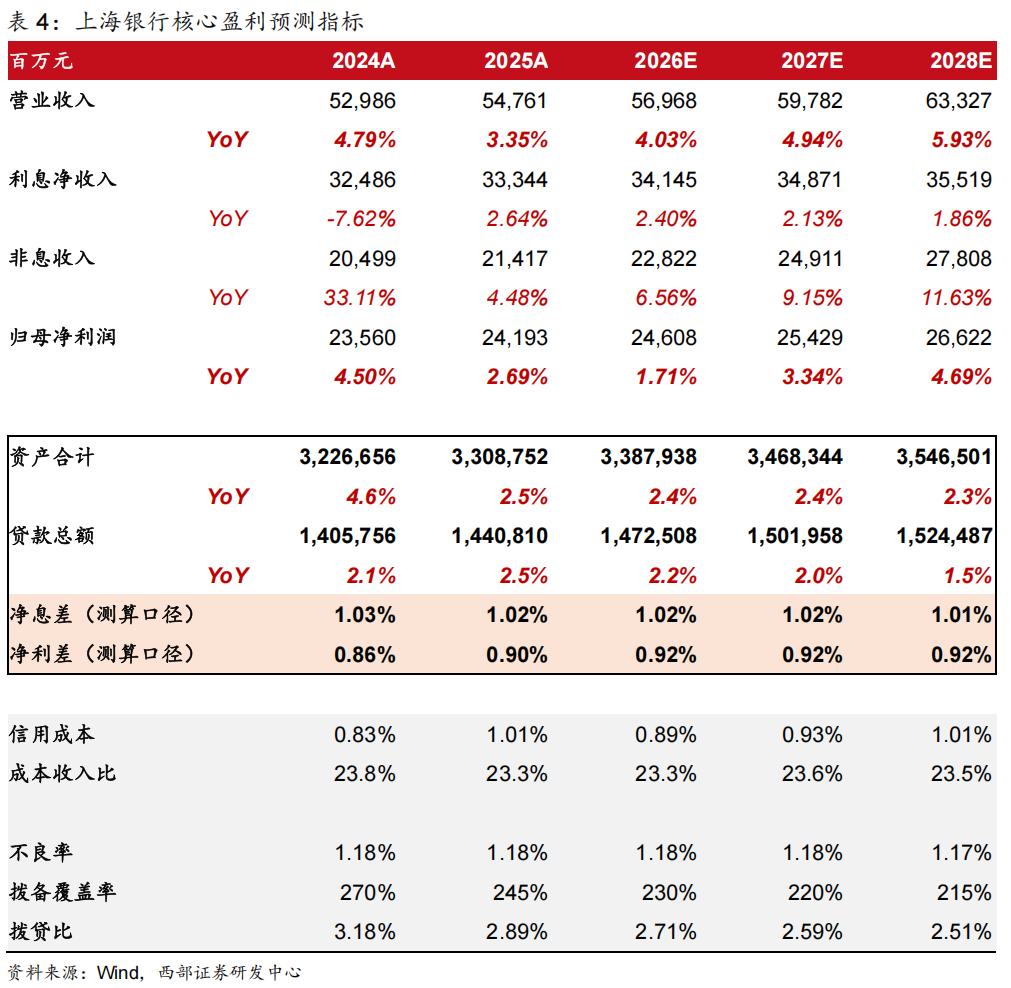

营业收入:预计上海银行2026/2027/2028年营业收入分别为570/598/633亿元,对应同比增速分别为4.03%/4.94%/5.93%。影响收入端增速的具体假设如下:

1)规模增长:上海银行以上海市为经营大本营,依托地方银政、银企间紧密协同关系,未来有望深度参与市内基建及产业项目投融资,叠加公司主动融入长三角地区经济建设与发展,拓展核心经济带市场,区域政信及优质民企信贷投放有望继续支撑全行资产规模稳健增长,预计2026/2027/2028年总资产增速分别为2.4%/2.4%/2.3%,贷款增速分别为2.2%/2.0%/1.5%。

2)净利息收入:政策呵护息差,以及行业自律机制协调下贷款端收益率下行压力总体缓减,叠加负债端高息存款陆续置换、带来付息成本释放,预计公司净息差改善延续,带动净利息收入增速修复。测算口径下,预计2026/2027/2028年上海银行净息差基本保持平稳,净利息收入增速分别为2.40%/2.13%/1.86%。

资产质量:考虑上海银行用资风偏较低、风控审慎,服务客群集中在央国企等优质、偏低信用风险客户,在上海地产市场交易回暖、公司自身加快不良处置预期下预计后续不良生成压力逐步缓减,不良率稳中有降,

2026/2027/2028年上海银行不良率分别为1.18%/1.18%/1.17%。预计拨备覆盖率分别为230%/220%/215%。

归母利润:基于上述假设,综合考虑不良生成压力缓减带来的信用成本趋势稳定,以及经营降本延续,预计2026/2027/2028年上海银行归母净利润分别为246/254/266亿元,对应增速分别为1.71%/3.34%/4.69%。

区别于市场的观点

市场普遍认可公司高股息特征,但就公司业绩增速相对同业偏低、不良率波动等因素对其个股给予一定折价,但我们认为:

1)业绩增速偏低或源自公司资产投放策略取向审慎、信贷等生息资产规模增速偏低,以及公司核心经营地区(上海市)资金价格偏低,但在贷款端利率下行压力缓减、存款重定价效应延续下公司息差压力有望缓解,带动净利息收入修复,提升整体业绩弹性。

2)近期对公涉房不良波动或主因个别主体风险下迁,对公房地产信贷存量风险化解趋势不变,叠加公司加快零售不良处置,后续资产质量预计仍保持稳健。

股价上涨催化剂

国内宏观经济持续复苏,以及公司自身息差表现趋稳、资产风险缓释下基本面改善带来的预期修复有望驱动估值提升。

估值与评级

上海银行立足上海市,辐射长三角及核心经济带,区位优势凸显,有望支撑信贷扩张,叠加息差趋势性改善下利息净收入修复、不良处置消化存量风险,未来业绩预计保持稳健增长,综合考虑公司高股息、低估值特征,为优质红利标的,预计2026/27E P/B分别为0.56x/0.53x,首次覆盖,给予“增持”评级。

上海银行核心指标概览

正文

01

扎根经济强市,质地稳健的区域性大行

1.1

公司概况:扎根申城,耕耘三十载成就区域性大行

上海银行成立于1996年1月,前身为上海市城市合作银行,由原上海市98家城市信用合作社和上海市城市信用合作社联社组建而来,1998年更名为上海银行股份有限公司,2016年赴主板上市,成为A股第7家上市的城商行。

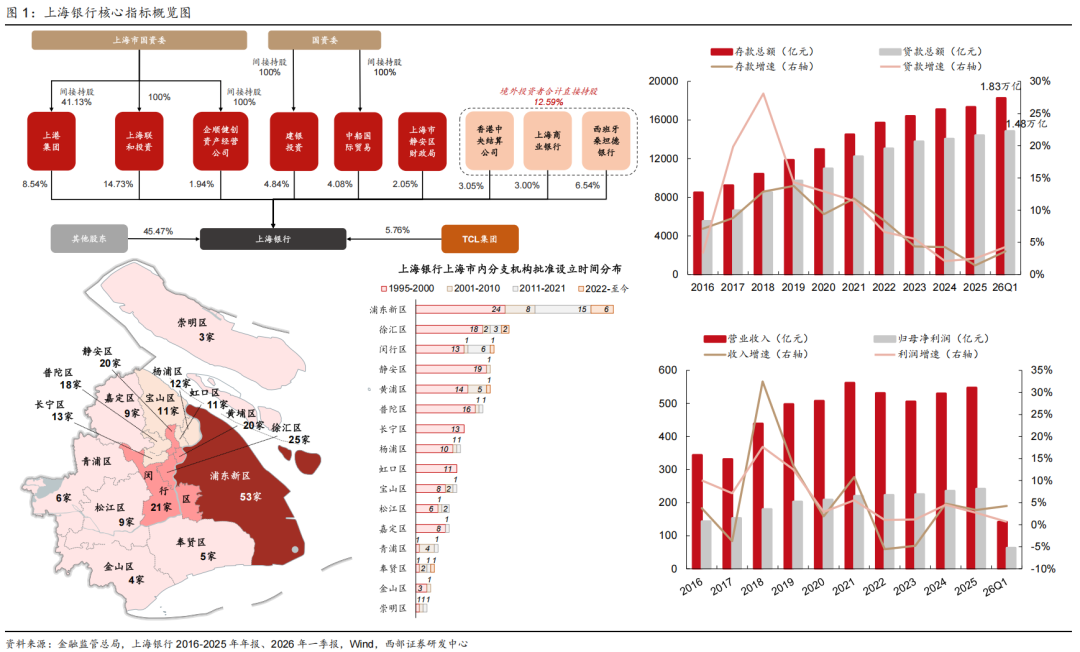

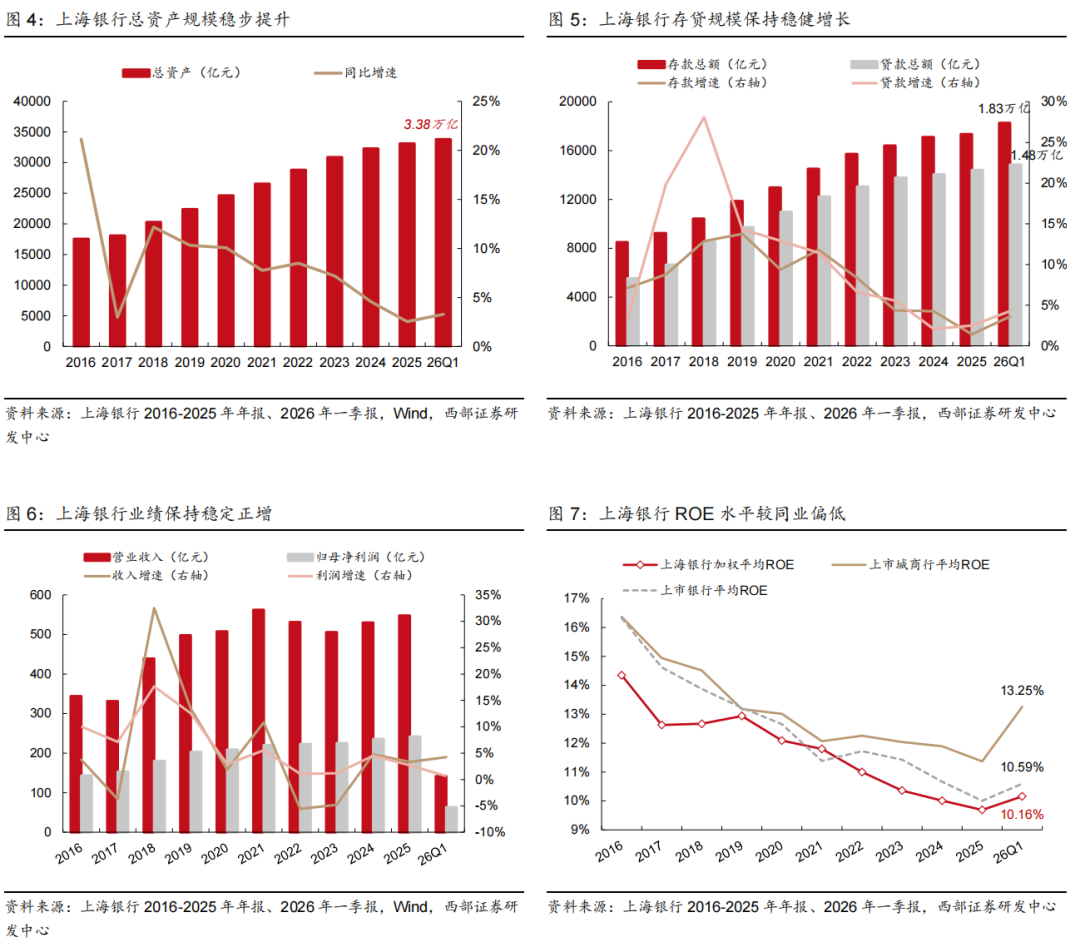

耕耘三十年以来,上海银行屡次把握变革机遇,率先推动跨区域经营(2006年4月率先获准跨区域发展,扎根上海,立足长三角,辐射全国),并前瞻引入战投(上海商业银行、桑坦德银行、上港集团等)优化治理结构与资本实力,同时拓局海外,涉足多元业务,打造综合金融服务能力(设立国际子与上银基金),目前已成长为质地稳健、综合实力优异的区域性大行,规模排名居同业前列。26Q1末上海银行总资产为3.38万亿元/同比+3.3%,存、贷款规模分别为1.83万亿元/同比+3.6%、1.48万亿元/同比+4.3%。

1.2

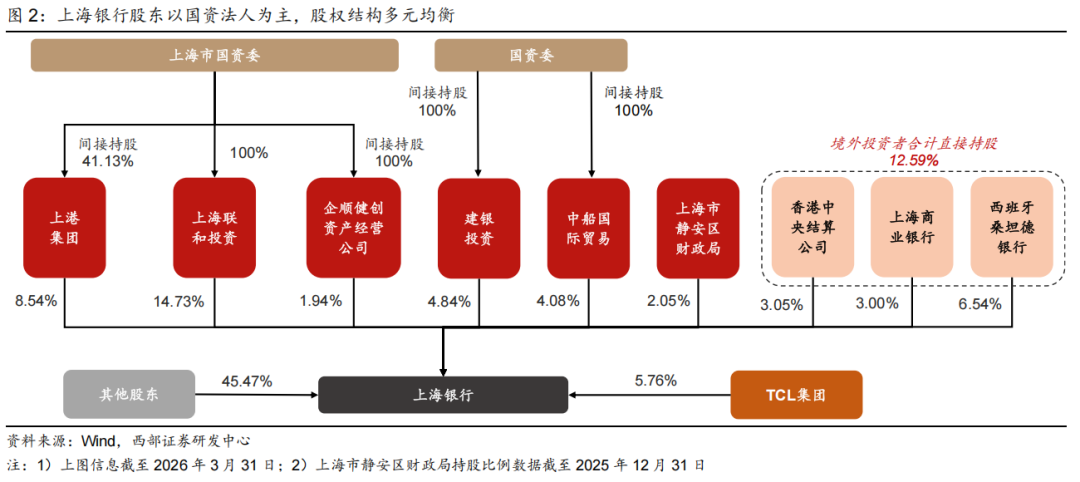

股权结构:国资主导,多元均衡,治理结构稳健

上海银行股东以国资法人为主。截至26Q1末,上海银行前十大股东中国资法人合计持股比例达36.2%,其中由上海市国资委实控的上海联合投资、上港集团及企顺建创资产经营公司合计持有公司20%的股份,深厚的国资背景为公司提供雄厚资本支持与优质对公业务资源。

股权结构多元均衡,产业资本、境外战投等多方分散持股。股权结构来看,上海银行股权结构较为分散,无控股股东及实控人,26Q1末公司前十大股东中国资法人、境外战略投资者(桑坦德银行、上海商业银行)、产业资本(TCL集团)股比分别为36.2%、9.54%、5.76%,且上述股东均为长期持股,均衡稳健的治理结构利于兼纳成熟管理经验,凝聚长期发展合力。

1.3

管理层:内部提拔为主,团队稳定,连续七年增持

董、高多为内部提拔,深耕行业多年,业务经验丰富。上海银行董事长顾建忠为公司老将,履新现职前曾任上银港台业务部总经理、公司金融部总经理等职,此外还曾供职于市农商行、实业集团,专业精深,金融及产业管理经验丰富,行内高管亦多由内部培养,深谙公司业务,利于保障公司经营的稳定性与战略执行的连续性。

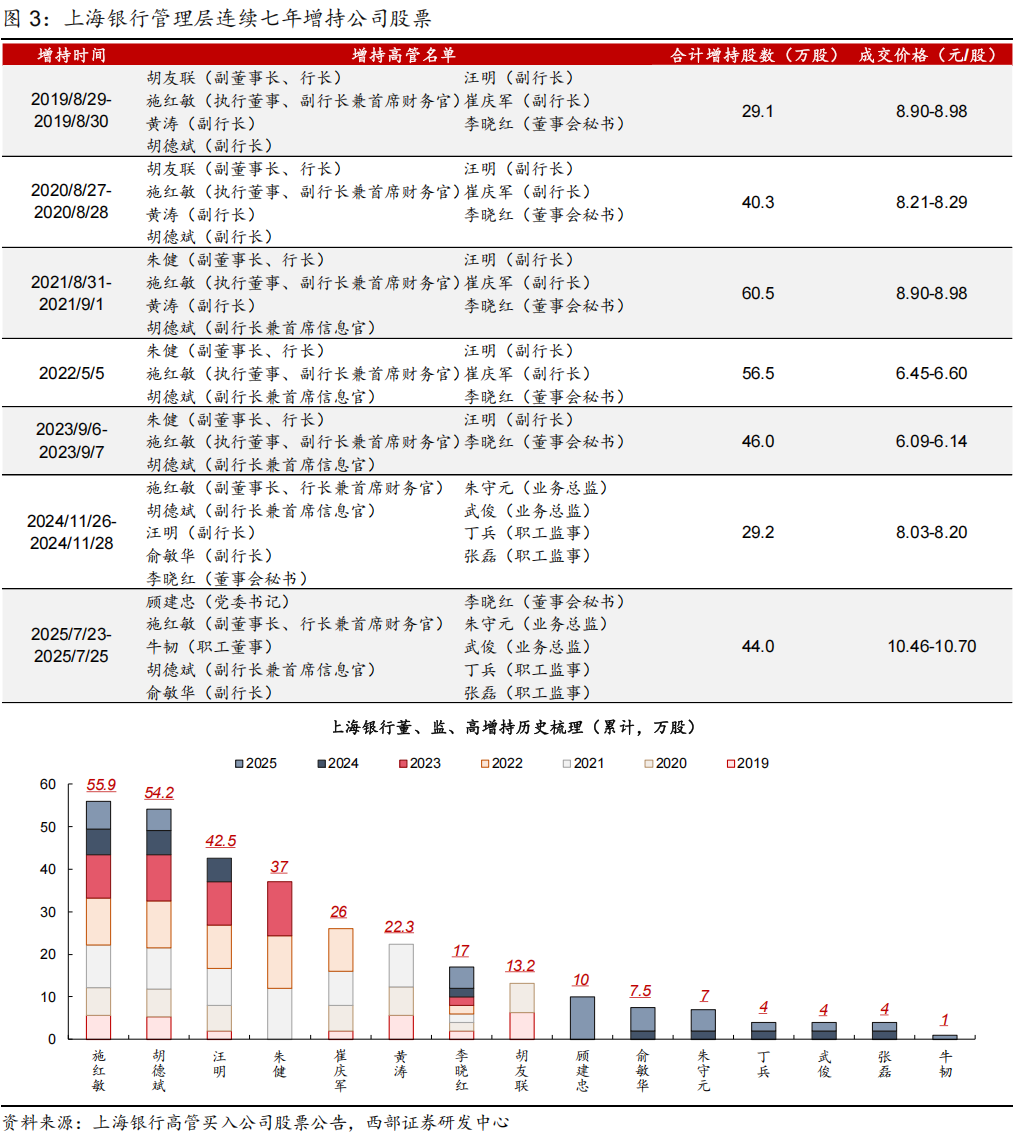

连续七年增持,彰显管理层经营信心。自2019年起,上海银行董、监、高连续七年以自有资金通过二级市场增持公司股票,截至2025年7月25日(最新增持公告日)公司管理层持有公司股票合计189万股,以当日收盘价计算持股总市值1969万元(占流通市值比例0.013%),实现个人收益与公司长期价值的绑定,体现管理层对公司经营远景的信心。

1.4

基本面表现:规模稳步提升,盈利保持正增

扎根优质区域,上海银行总资产规模稳健增长。上海银行精耕上海市本土市场,外延拓展长三角及异地核心经济带业务,优质区位为公司展业提供广阔市场空间,驱动总资产规模稳健增长。2016-2025年(上市以来)上海银行总资产年均复合增速为7.3%,26Q1末资产规模达3.38万亿元。存贷规模来看,26Q1末上海银行存款总额为1.83万亿元/同比+3.6%,贷款总额为1.48万亿元/同比+4.3%。

用资策略审慎,盈利保持稳定正增。上海银行资产投放策略取向偏审慎,信用成本长期保持低位,利于利润释放,叠加区位赋能保障信贷投放量能,公司业绩保持稳定正增。26Q1上海银行实现营业收入142亿元/同比+4.3%,归母净利润63亿元/同比+0.7%,年化ROE为10.16%。

02

精耕区域生态,厚植增长动能

2.1

立足上海,政信+科创+养老构筑业务护城河

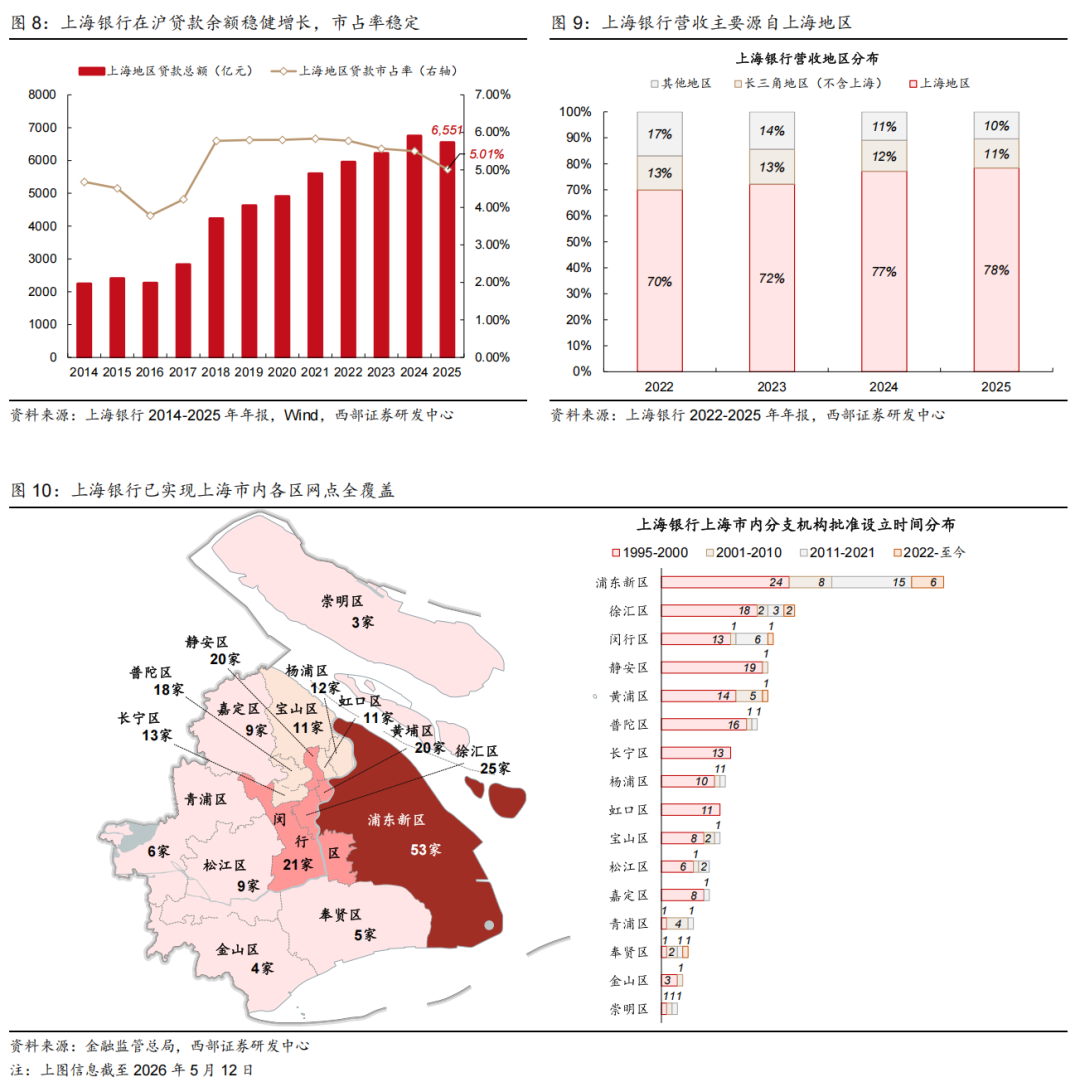

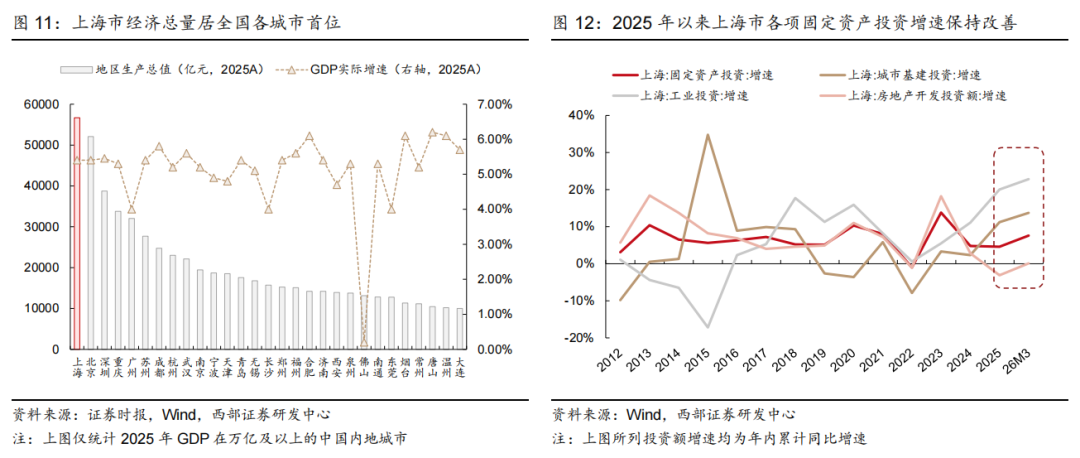

以上海为经营大本营,市场份额稳中有进。根据金管总局披露信息,上海银行361家分支机构中有240家[1]落足于上海,优质区位禀赋与地区网点扩张加持下,公司在上海市内经营优势稳固,市场份额持续拓展,截至25Q4末上海银行在沪贷款余额6551亿元,自上市以来市内贷款市占率累计提升1.23pc至5.01%。收入结构上,上海地区对公司整体营收贡献长期维持在70%以上,为公司营收核心来源,区域支撑作用显著。

注[1]:截至2026年5月12日,包括位于上海市内的信用卡中心和小企业金融服务中心

聚焦市内重大项目建设+产融联动,注入信贷新动能。依托上海全国经济中心及区域高新产业高地定位,城市更新、园区改造等基建项目需求有待持续释放,上海银行作为市属城商行有望凭借本土化优势与政企资源禀赋,加大对市内重大项目融资支持力度,支撑信贷稳健增长。此外,在科创政策加码与引才机制驱动下,上海科创生态持续优化,上海银行亦有望凭借“全链条、陪伴式”服务与审慎风控深化科创客群服务,在平衡价险的前提下释放信贷收益空间,具体来看:

发挥本土政信资源优势,项目类贷款投放预计稳健扩张。上海市经济体量雄厚,基建投资势能充足,在政策支持、储备项目释放、配套资金加量下达等因素驱动,2025年初以来上海市固定资产投资增速保持改善,其中以工业投资形成主要拉动。

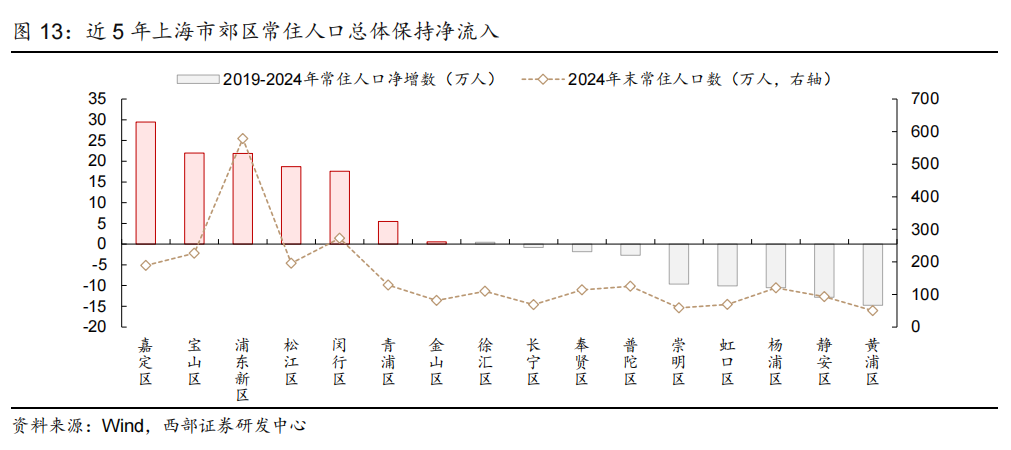

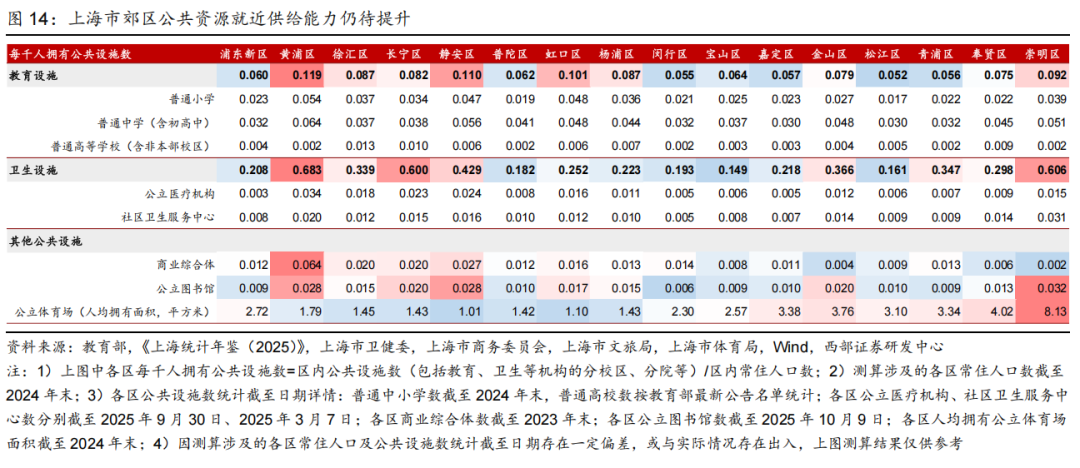

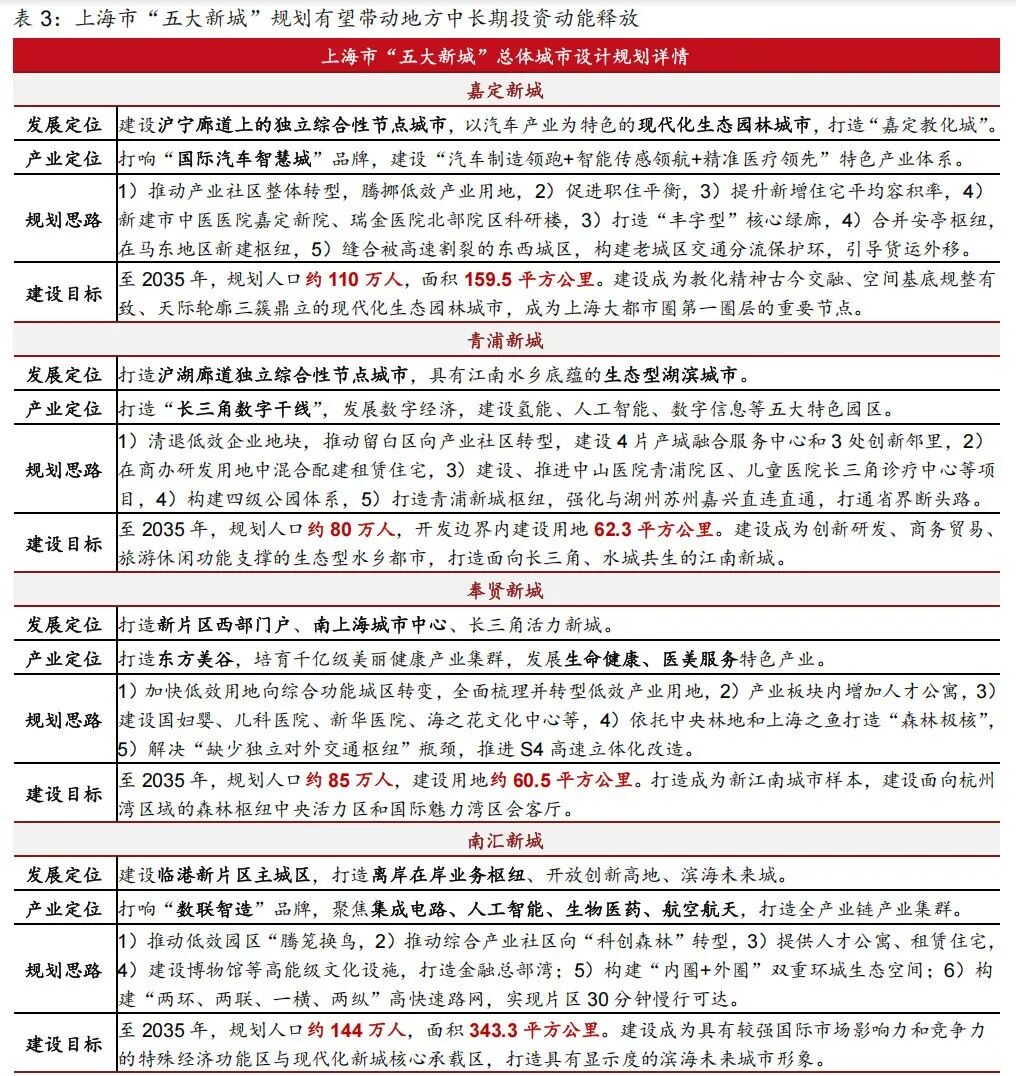

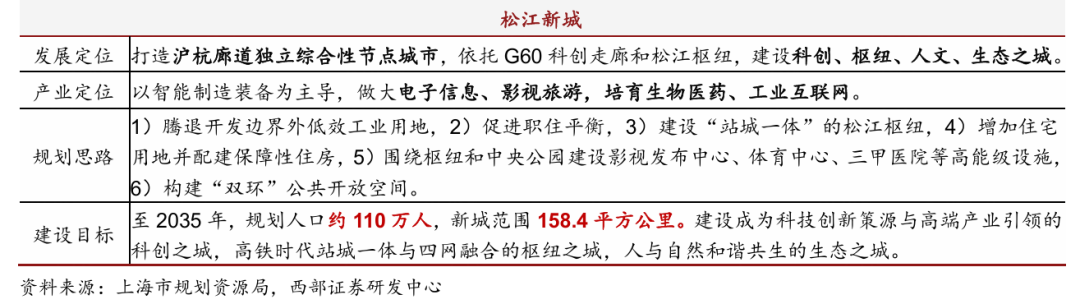

向前看,上海市基建+产业投资具备中长期扩展空间:1)一方面郊区公共资源供给仍待提质扩容。近年来上海郊区人口保持净流入,而当地居民每千人拥有教育、卫生、商超等公共设施数总体低于核心城区,公共资源就近配给能力待提升;2)另一方面,市内基建及产业配套更新(如园区改建、城市更新、交通网缝合等)预计持续释放增量需求,以“五大新城”规划为例,涉及的盘活低效产业用地、强化产城融合等举措有望带来中长期投资支撑。

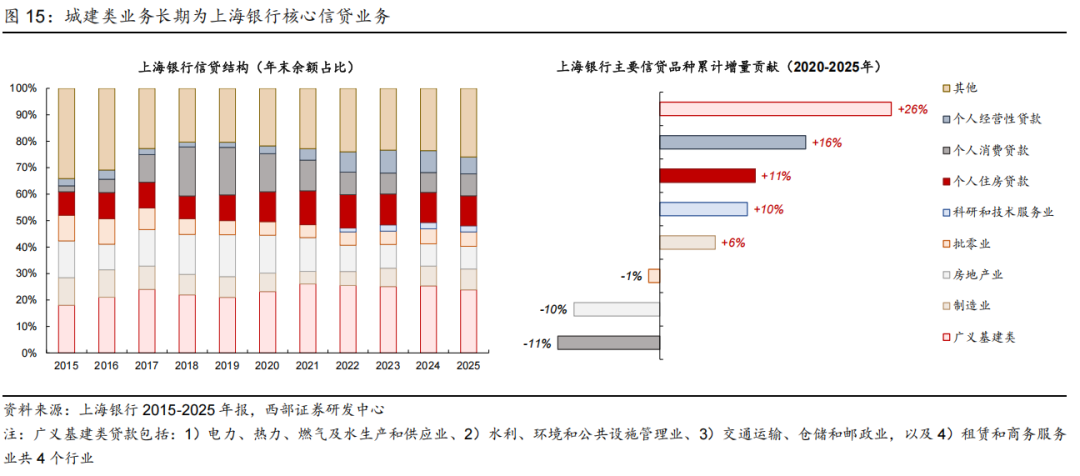

依托区域政信优势,城建类业务有望持续支撑信贷稳健扩张。纵向观察,城建类业务长期为上海银行核心信贷业务,2020-2025年与地方建设项目相关贷款(广义基建+制造业贷款)增量贡献累计37%,平均每年支撑全行2.6pc的信贷增速。向前看,立足前述上海市项目投资的中长期扩展空间,上海银行作为市属城商行,有望依托地方银政、银企间紧密协同关系持续、深度参与市内基建+产业项目投融资,带动自身信贷规模稳健扩张。

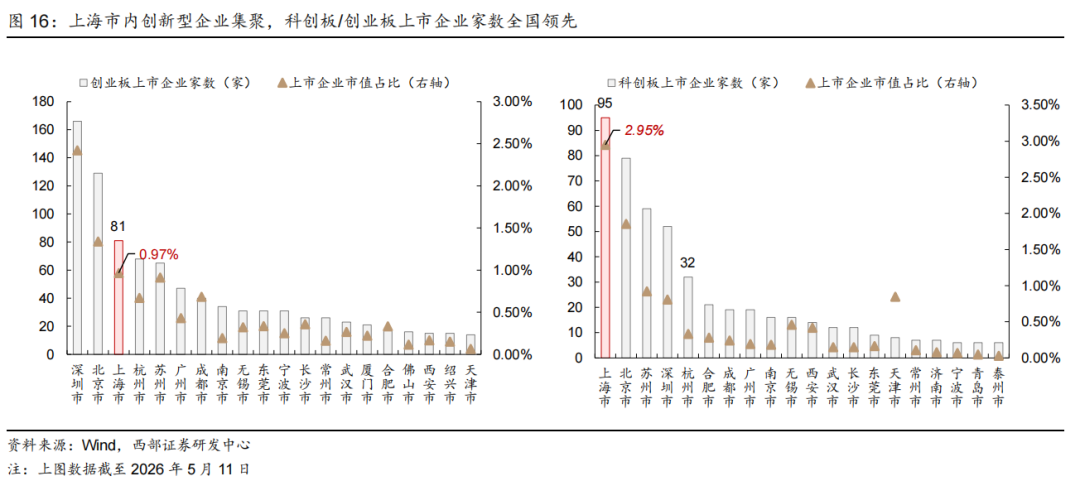

上海市内创新型企业集聚,科创生态优良。政策引导+高端要素集中+制度开放等因素驱动下,上海已发展为区域高新企业高地,培育了众多科创、高新技术企业,区域创新能力持续提升。截至2026年5月11日,上海市内科创板、创业板上市企业家数分别为95家、81家,覆盖半导体、电气设备、医药生物等多个领域,上市家数分列全国各城市第1位、第3位,合计总市值占A股市值比例3.92%。

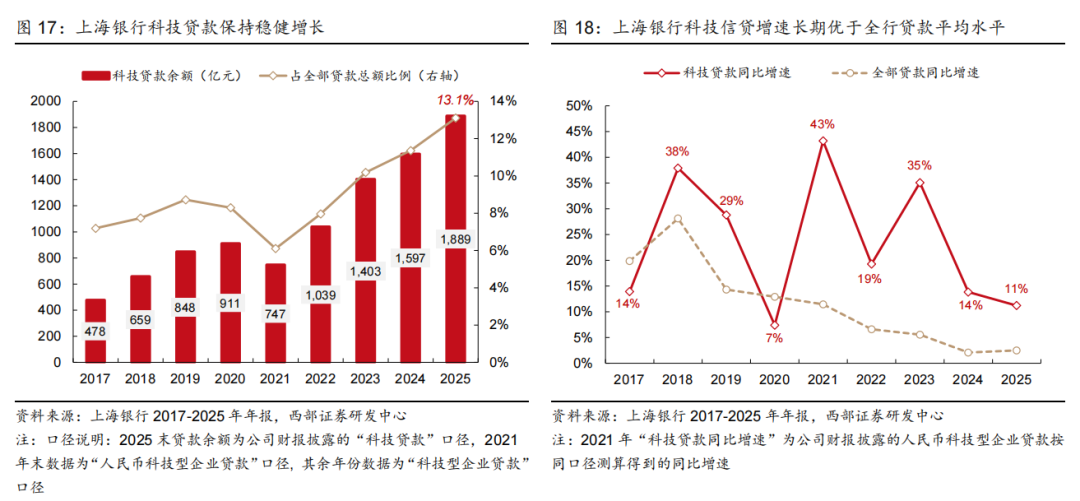

深耕科创生态,科技信贷有望打造新增长级。上海银行锚定“早小硬”科技企业,通过联动高校院所、产业母基金等渠道精准对接成果转化、投贷联动等金融服务需求,构建起覆盖全生命周期的科创金融服务体系。价险平衡方面,公司持续完善行业研究与分层授信机制,并结合知识产权质押、投贷联动等工具保障风险可控下的信贷收益优化与可持续扩张。截至25Q4末,上海银行科技贷款余额1889亿元,占全行贷款总额比例13.1%,2020-2025年累计投放科技贷款9408亿元,截至2025年末覆盖科技型企业客户1.2万家,科技信贷增速长期优于全行贷款平均增速。

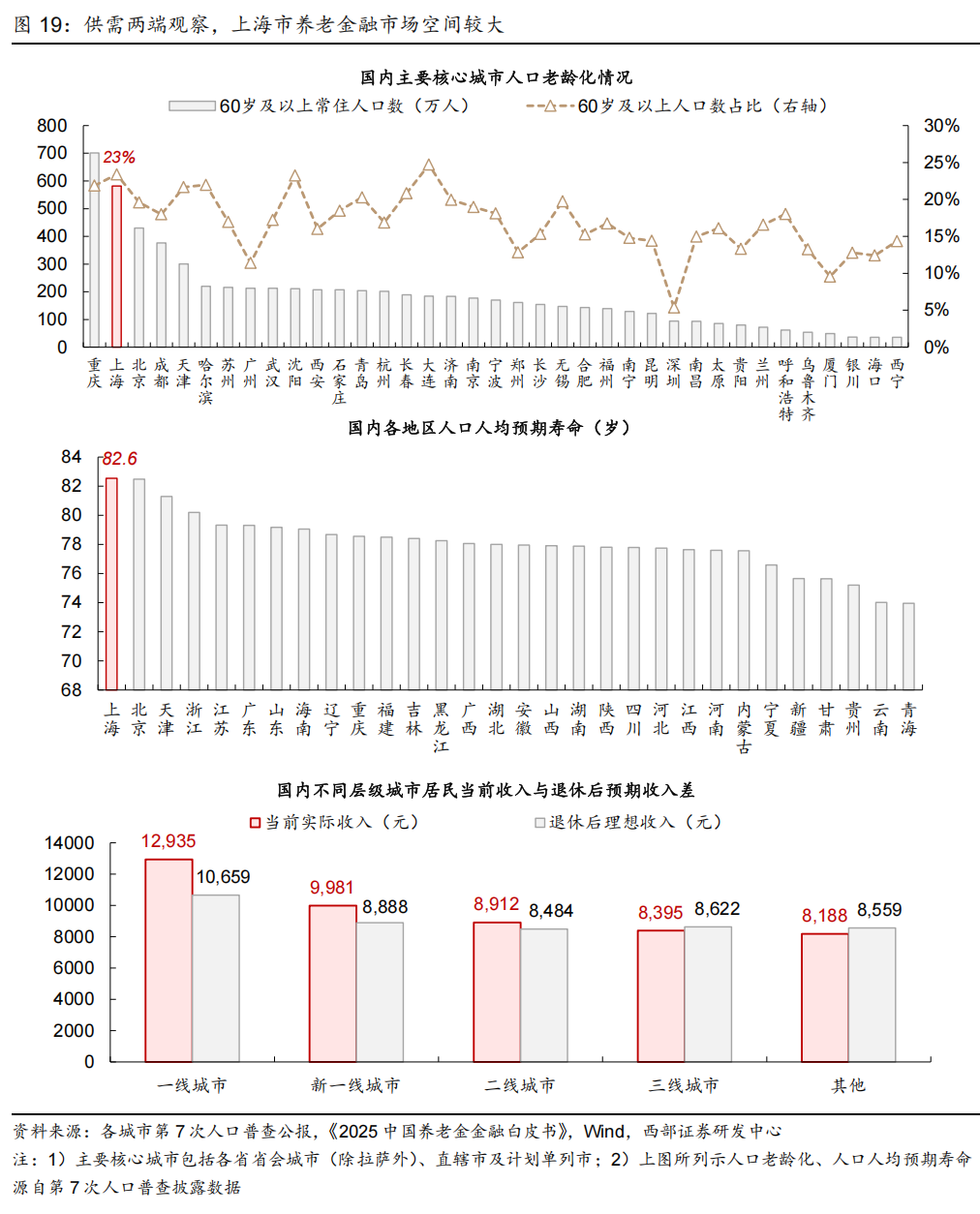

上海市养老金融市场广阔,有望打开财富管理增量空间。1)供给端观察,上海市老龄人口基数较大(据第7次人口普查数据(下同),上海市60岁以上人口数582万人,仅次于重庆市)、预期寿命(82.6岁)为全国各地区中最长,叠加财富积累效应,银行养老金融业务可开发客群基础深厚,服务周期更长。2)需求端来看,一线城市居民预期养老替代率偏低,老年人群财富补充配置养老金融产品的需求刚性较强,利于银行拓展财富管理空间,提振中收。

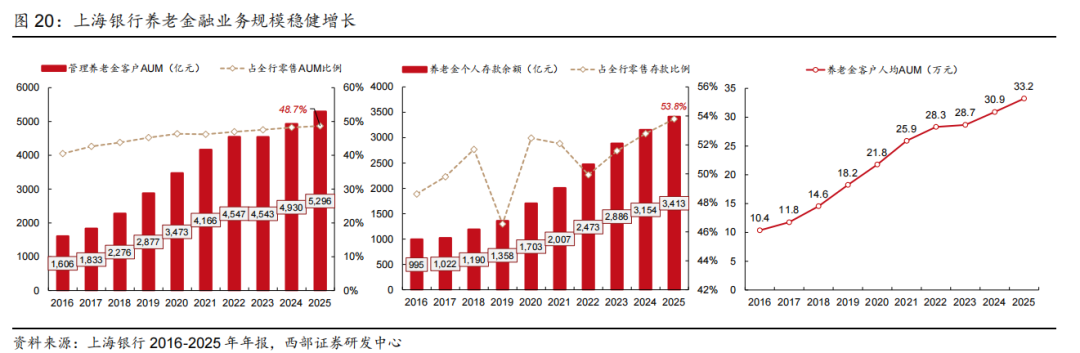

上海银行为上海市内最大养老金代发行,养老金融业务壁垒深厚,有效支撑零售AUM扩张。养老金融业务布局上,上海银行深度对接政社资源,通过构筑低波稳健产品货架、升级全渠道适老设施、延伸医食住行康娱多元场景等举措,持续巩固业务龙头优势。

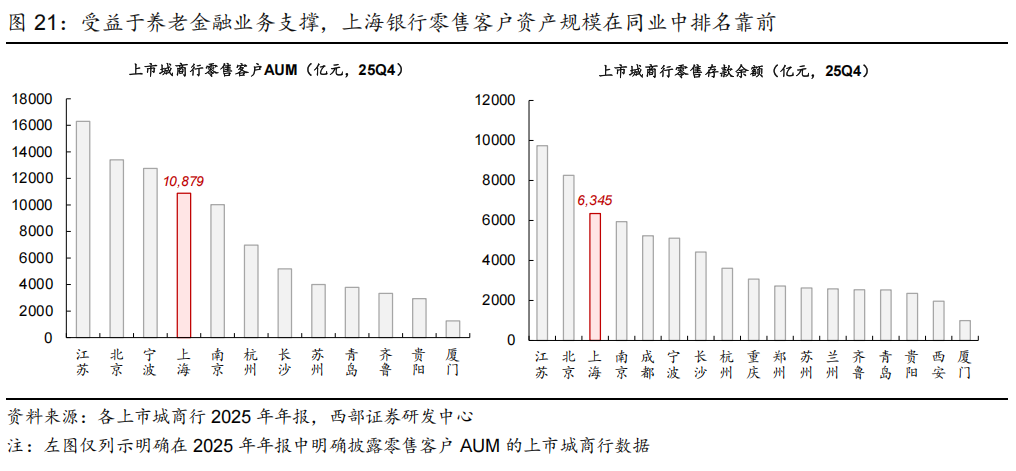

截至25Q4末,上海银行养老代发业务覆盖客户数159万户,保持上海地区市场份额第一。深厚客群基础加速养老金客户资金沉淀,并有效支撑零售客户资产稳健增长,2020-2025年公司管理养老金客户AUM CAGR 8.8%,至25Q4末管理规模达5296亿元,对全行零售客户AUM贡献较2020年末累计提升2.3pc至48.7%,同期末上海银行零售客户AUM、零售存款总额排名分列上市城商行第4、3名。

2.2

深耕长三角,辐射核心经济带,异地拓展空间大

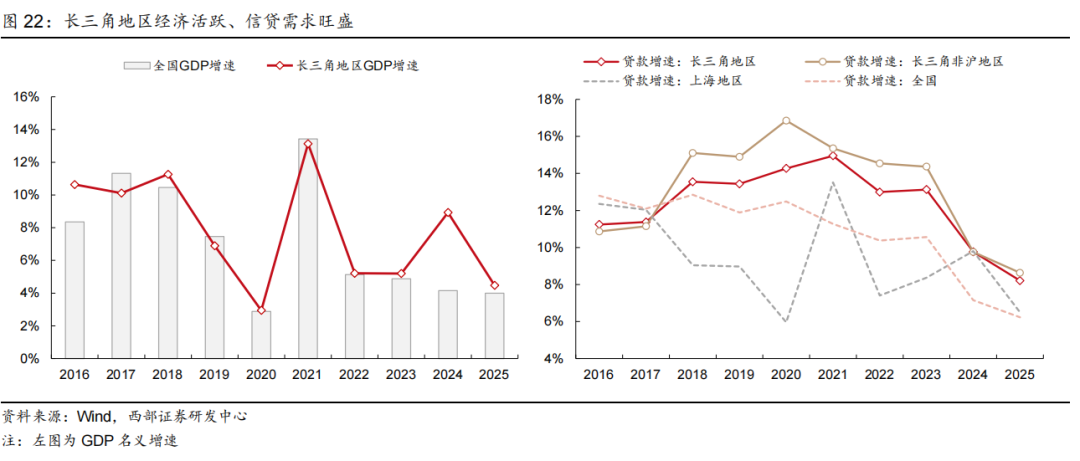

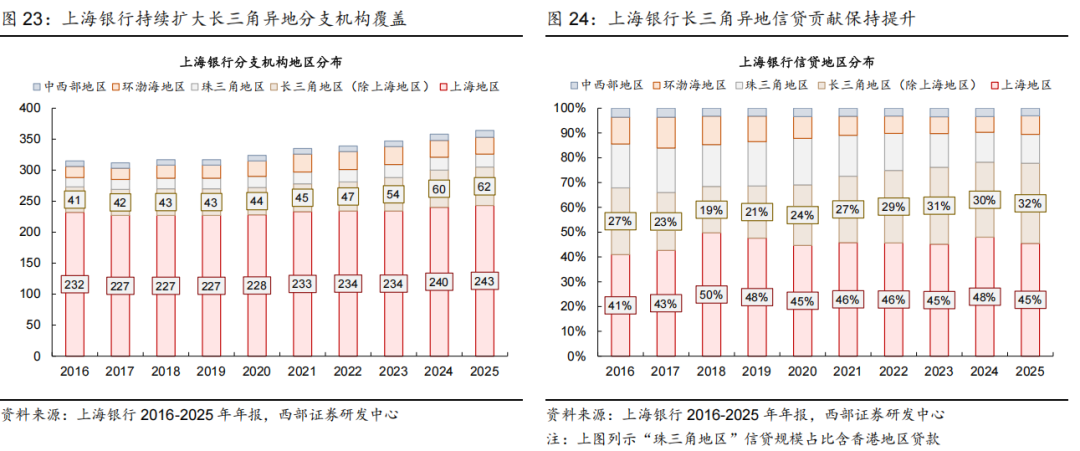

融入区域发展,长三角异地贡献度持续提升。立足区域经济活跃、信贷需求旺盛等区位优势,上海银行积极融入长三角一体化协同发展,持续扩大区域分支机构覆盖,同时聚焦区域重大项目投放(如参与沪苏湖铁路、杭甬高速等项目建设)与商会战略合作(如与浙、苏在沪商会签约,为成员民企提供专项信贷支持),带动长三角非沪异地信贷稳健增长、对全行信贷贡献总体趋势提升。

截至25Q4末,上海银行在长三角非沪异地分支机构62家,2019年-2025年中新设网点19家(vs. 上海本地、长三角地区外异地新设分支机构数分别为16、12家),长三角非沪异地贷款总额4659亿元,占全行贷款总额比例32.2%/较2019年末水平累计提升11.3pc。

向前看,上海银行明确“立足长三角、做深做透”的区域定位,伴随异地重点区域网点覆盖不断完善、政企协同优化扩容,政信+民企业务转化有望打开公司在长三角异地信贷空间。

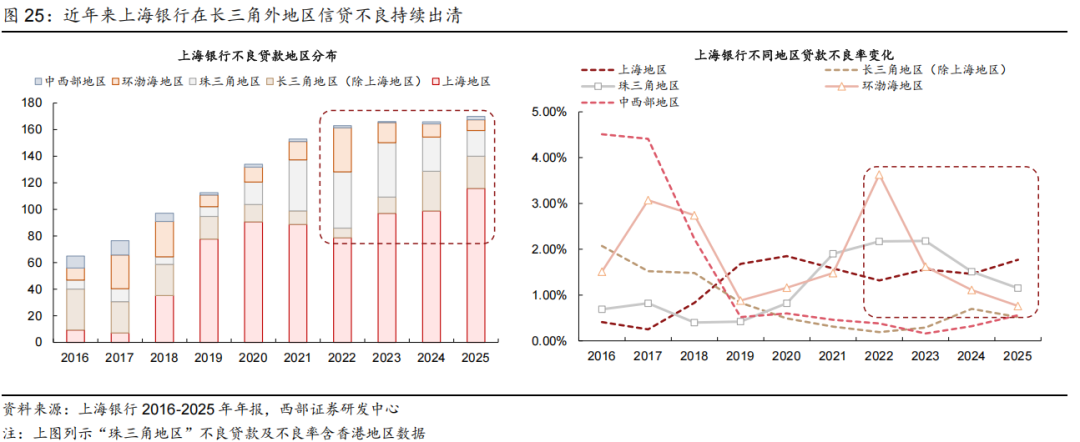

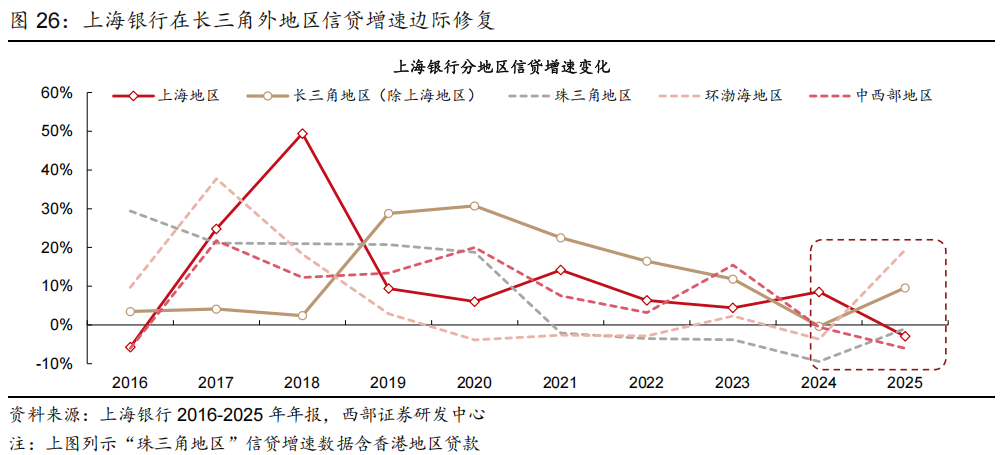

长三角外地区不良持续出清,信贷增长动能有望修复。受地产下行、疫情扰动等因素影响,2020年-2024年中上海银行在长三角外地区信贷资产质量较多承压,平均不良率曾攀升至2.35%的高点,伴随外部政策安排化险,公司内部加快不良处置、压降存量风险,长三角外地区信贷不良持续出清,截至25Q4末异地核心经济带如珠三角、环渤海地区不良率分别为1.15%、0.76%,较前期不良高点累计下降102bps、287bps。

存量风险缓释下,公司长三角外地区信贷投放动能边际改善,信贷余额平均同比增速由24Q4末的-6.5%回升至25Q4末的4.2%,后续公司有望通过联动区域政信、产业生态推动当地信贷增长动能进一步修复。

03

基本面分析:稳扎稳打,优质红利标的

3.1

净息差:降幅收窄,资负两端改善共振

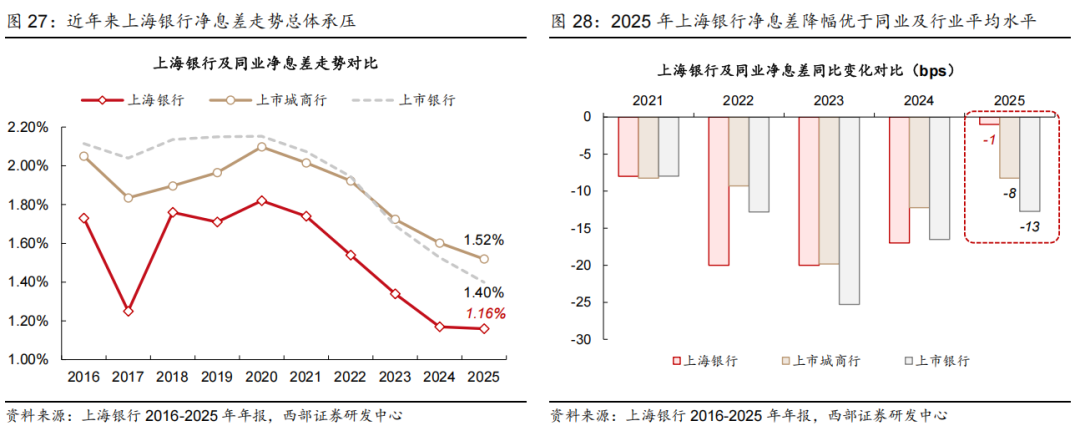

上海银行息差韧性较强。受信贷需求偏弱、LPR及存量房贷利率调降等因素影响,近年来上海银行息差总体承压,2025年为1.16%,处同业偏低水平。边际上观察,2025年上海银行净息差较25H1水平回升1bp,主因存款端付息成本释放(2025年存款平均成本率较25H1水平下降10bps,降幅较上年同期扩大2bps)。

2025全年来看,伴随贷款端重定价效应收敛、高息存款陆续置换,上海银行息差下行压力明显缓减,2025年公司息差较2024年水平仅降1bp,降幅较上年收窄16bps,对比同业息差韧性更为凸显(vs. 2025年上市城商行、上市银行整体息差降幅分别为8bps、13bps)。

3.1.1 资产端:信贷重定价压力预计缓释

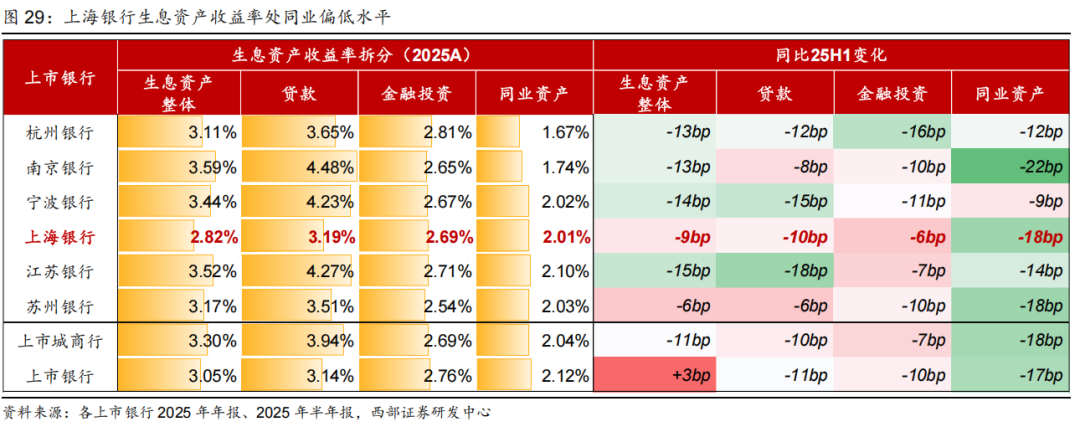

上海银行生息资产收益率处同业偏低水平。受降息、上海本土资金市场竞争激烈等因素影响,上海银行贷款利率总体偏低,2025年为3.19%(vs. 上市城商行贷款平均利率为3.94%,公司与同业间利差达75bps),信贷偏低收益下公司整体生息资产收益率亦处同业偏低水平(2025年上海银行生息资产平均收益率为2.82%,同期上市城商行平均水平为3.30%)。

政策呵护息差+行业自律机制协调下贷款利率下行压力预计缓减,利好资产端收益率平稳运行。结合银行息差在低位运行及宏观弱预期现实,我们认为全面降息或非当前央行施政首选,后续货币政策空间或相对有限,叠加监管引导、督促“银行按照风险定价原则,不发放税后利率低于同期限国债收益率的贷款”,有望缓解资金市场激烈竞争态势,我们判断后续银行业信贷重定价效应或趋势性缓减,资金供给“拥挤”市场如上海地区贷款投放利率降幅有望缓和,利好公司资产端收益率平稳运行。

3.1.2 负债端:存款结构优化,夯实低成本优势

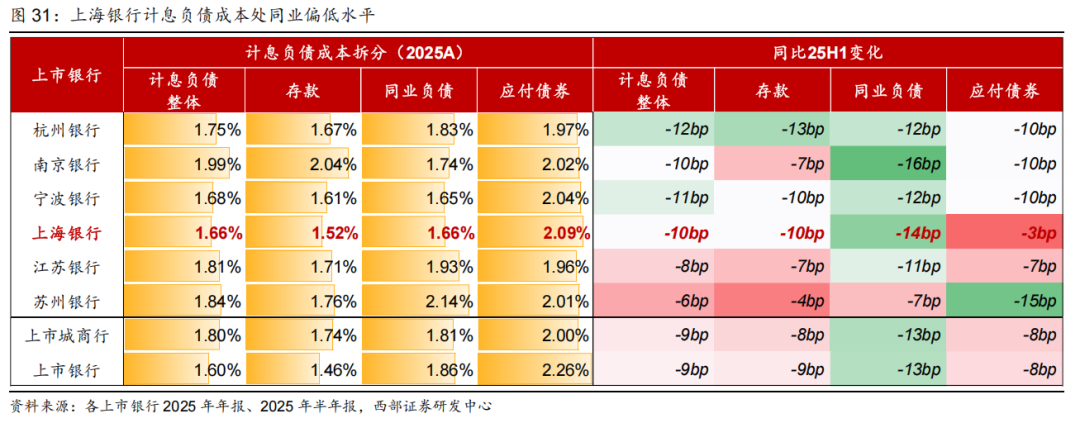

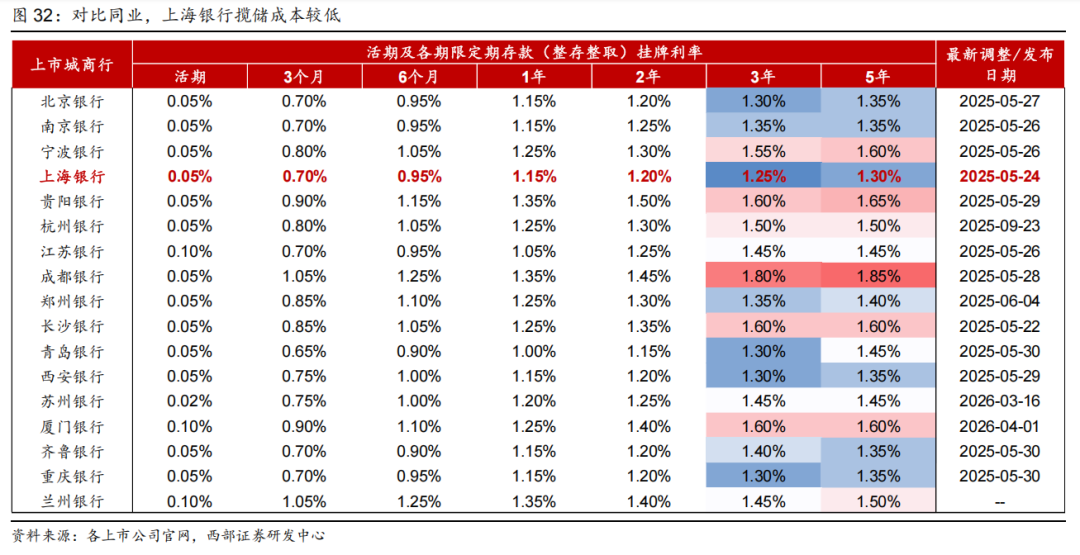

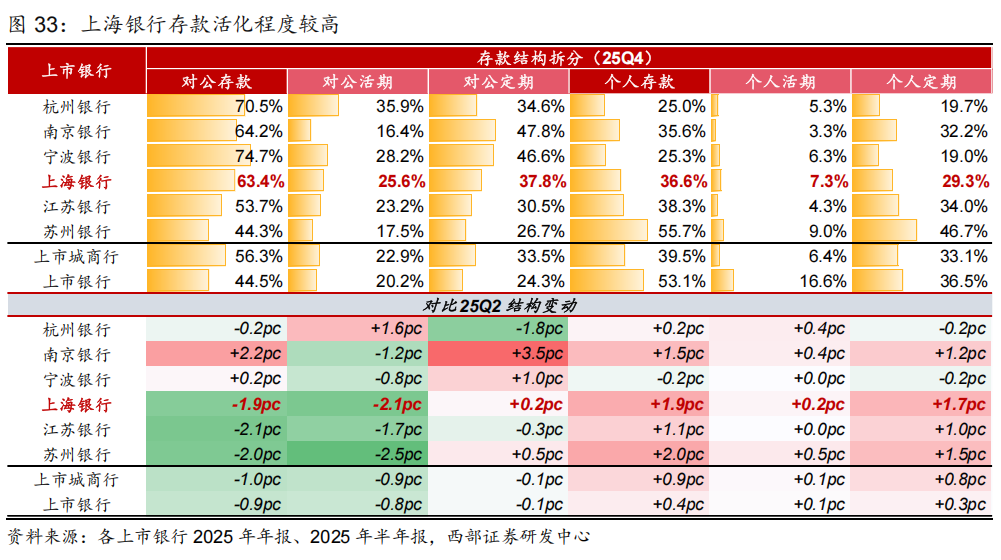

低成本资金沉淀深厚,计息负债成本处同业偏低水平。2025年上海银行计息负债平均成本率为1.66%,处同业偏低水平,主因存款利率较低,2025年存款平均成本率为1.52%,低于上市城商行平均水平(1.74%),一方面上海市资金市场竞争激烈、公司揽储成本偏低(上海银行最新3、5年期定期存款挂牌利率分别为1.25%、1.30%,分别较同业平均水平低19bps、18bps),另一方面上海银行对公及养老金代发业务优势为其沉淀较多低成本资金,25Q4末全行活期存款占比32.9%,高出同业平均水平3.6pc。

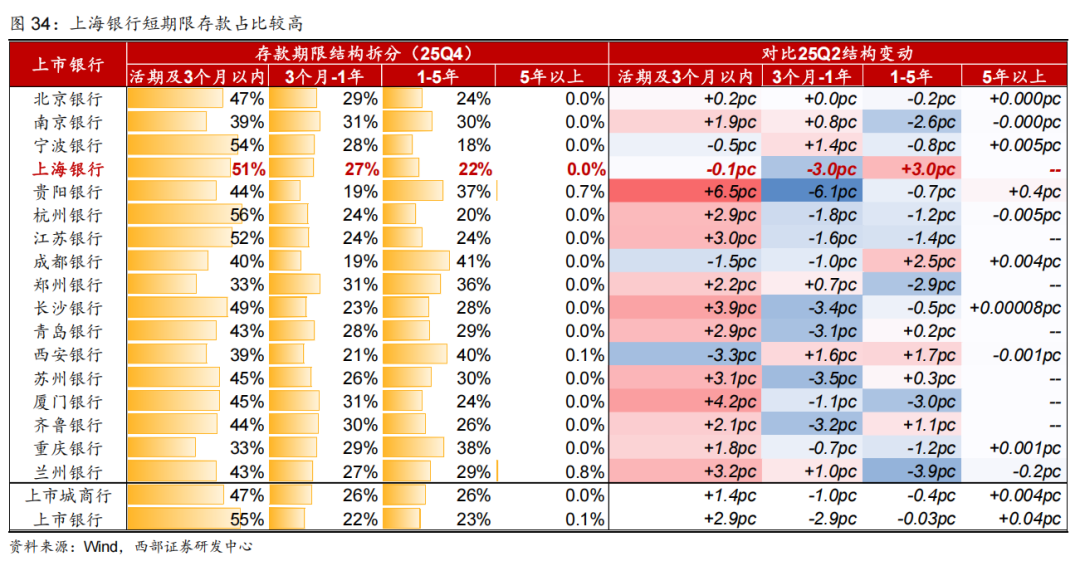

存款结构优化提升重定价速率,高息存款置换释放负债成本。上海银行持续优化存款营销策略,管控高成本长期限存款新增额度及定价,同时引导居民存款向短期限产品迁移,推动优化存款期限结构,利于加快存款到期重定价节奏,25Q4末上海银行剩余期限在1年以内存款占比为78%。

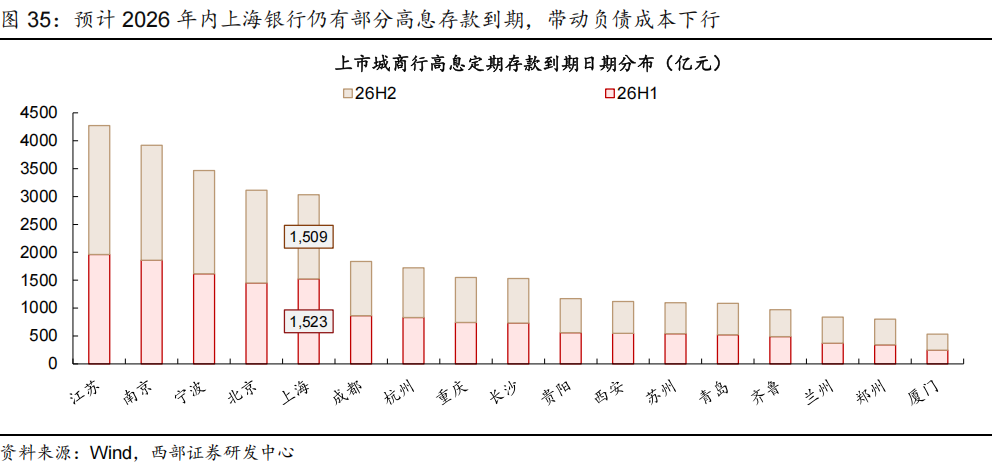

短端展望,预计2026年内公司仍有3032亿元的高息长期限存款到期(预计26H1、26H2高息存款到期规模分别为1523亿、1509亿元),继续带动负债成本下行,托举息差下缘。

3.2

资产质量:不良包袱减轻,风险持续缓释

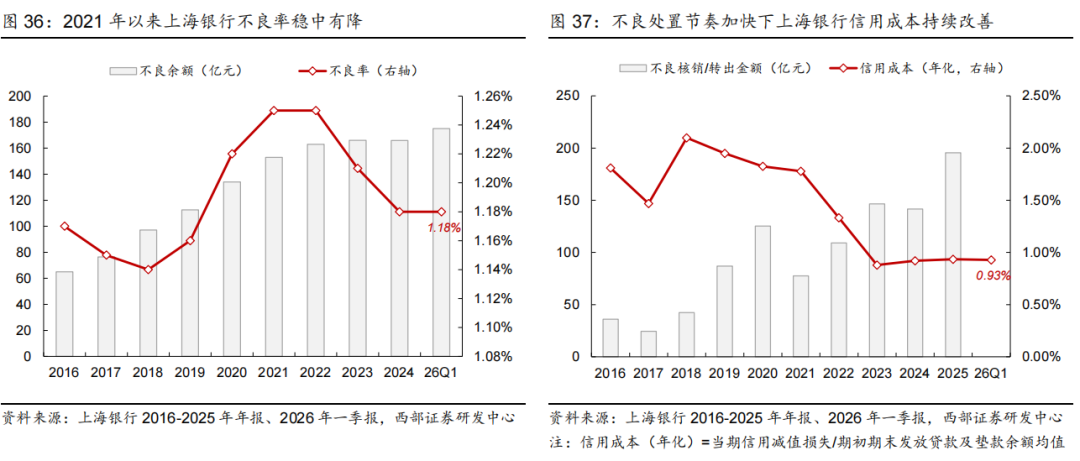

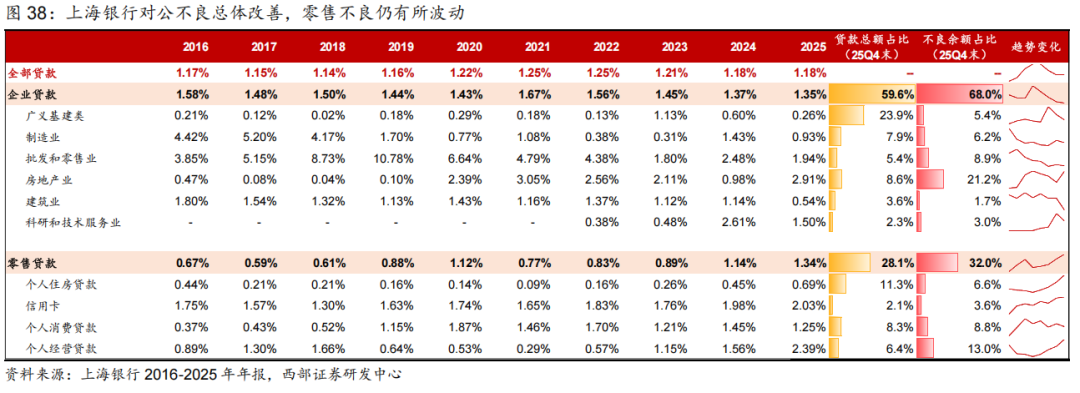

上海银行加快风险处置,不良率稳中有降,信用成本持续改善。2021年以来,上海银行总体加快表内不良处置,2021年-2025年累计核销及转出不良贷款670亿元,有效缓减不良生成压力,带动不良指标保持改善,26Q1末全行不良率为1.18%,已连续5个季度持平,较2022年不良高点累计降幅达7bps。信贷风险缓释下,公司信用成本总体改善,26Q1为0.93%(年化口径),利于打开利润释放空间。

3.2.1 风险分布:对公业务风险缓释,零售不良仍待趋势性改善

企业贷款:产业领域不良边际改善,存量涉房业务风险待出清。25Q4末上海银行企业贷款不良率为1.35%,较24Q4末水平下降2bps。拆分来看,企业不良贷款主要源自产业(制造业+批零业)与房地产领域。

边际上观察,2025年科研和技术服务业、批零业、制造业贷款不良率分别下降111bps、54bps、50bps至1.50%、1.94%、0.93%,而对公房地产信贷不良有所波动,预计由于存量风险个案下迁不良,考虑公司对公房地产贷款主要投向核心经济带如江浙沪地区及一线城市,LTV预计维持低位,叠加融资协调机制常态化、核心城市楼市供需关系改善,公司对公涉房业务风险有望缓释,对整体资产质量影响或相对有限。

零售贷款:风险敞口持续压降,不良仍待趋势性改善。25Q4末上海银行零售贷款不良率为1.34%,较24Q4末水平提升20bps,一方面再通胀环境尚未形成,居民收入预期或仍偏弱,还款意愿与能力双承压,另一方面受零售信贷弱需求影响,叠加公司主动压降高风险个贷,2025全年分母端零售贷款规模净减89亿元,或部分被动抬升零售不良率。但另一角度来看,个贷风险敞口压降利于优化信贷结构,缓释潜在不良压力。

3.2.2 拨备计提:总体稳定,零售风险扰动下拨备覆盖率或延续下行

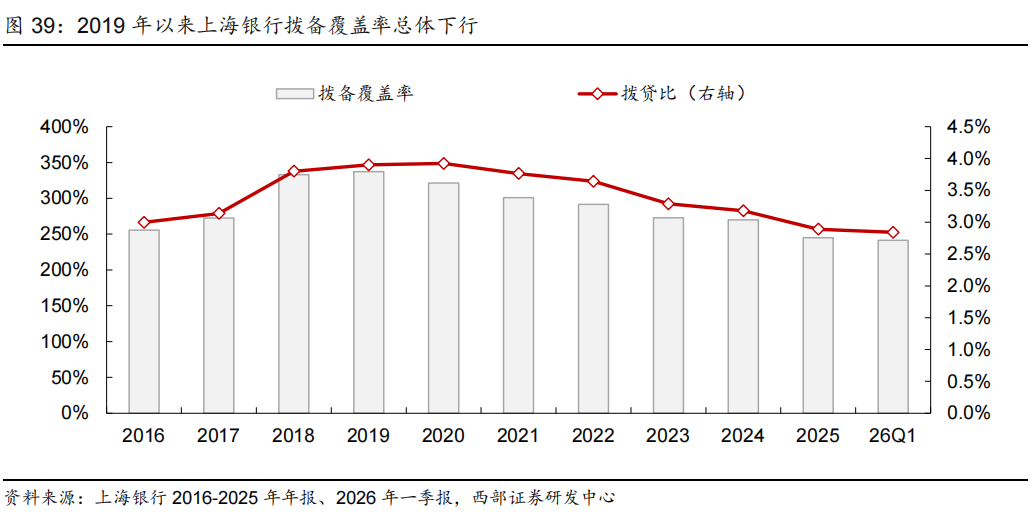

拨备覆盖率或延续缓速下行趋势。表内不良处置节奏加快,叠加平滑利润波动等因素考量,近年来上海银行拨备覆盖率总体缓速下行,26Q1末上海银行拨备覆盖率为241%,环比上季末下降3.6pc。向前看,考虑边际上零售资产仍处风险暴露阶段,全行拨备覆盖率预计延续下行趋势。

3.3

资本计量:核心资本充足,高分红可持续

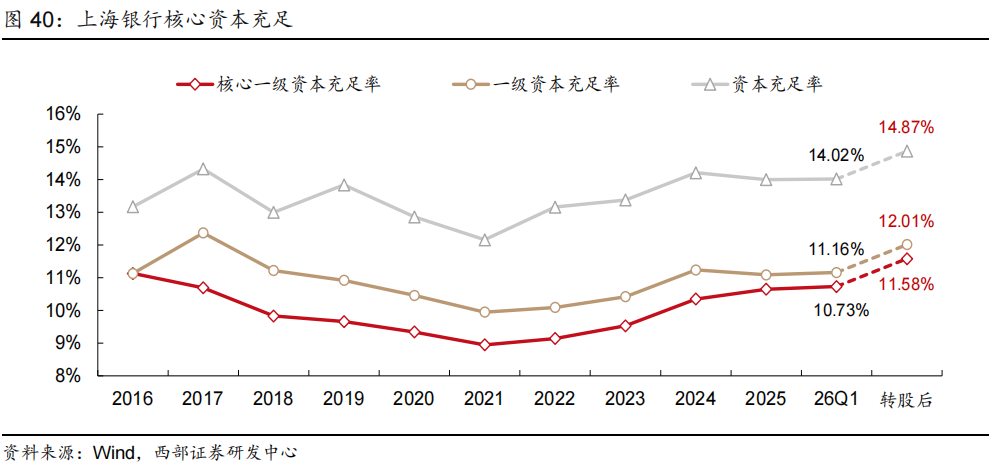

上海银行资本充足率较高,转股落地有望进一步夯实资本实力。得益于审慎的用资策略、稳定的利润内生补充,上海银行各项资本充足率持续提升,至26Q1末公司核心一级资本充足率、一级资本充足率、资本充足率分别为10.73%、11.16%、14.02%,远高于监管底线,充足的资本为公司后续扩表、缓冲不良影响提供较宽松空间。

此外,26Q1末上海银行仍有199.8亿元可转债未转股,考虑2027年1月公司可转债将到期,预计2026年内公司或加快推动可转债转股落地,据26Q1数据静态测算,公司剩余可还债全额转股将提振上海银行核心一级资本充足率0.85pc,进一步夯实公司资本实力。

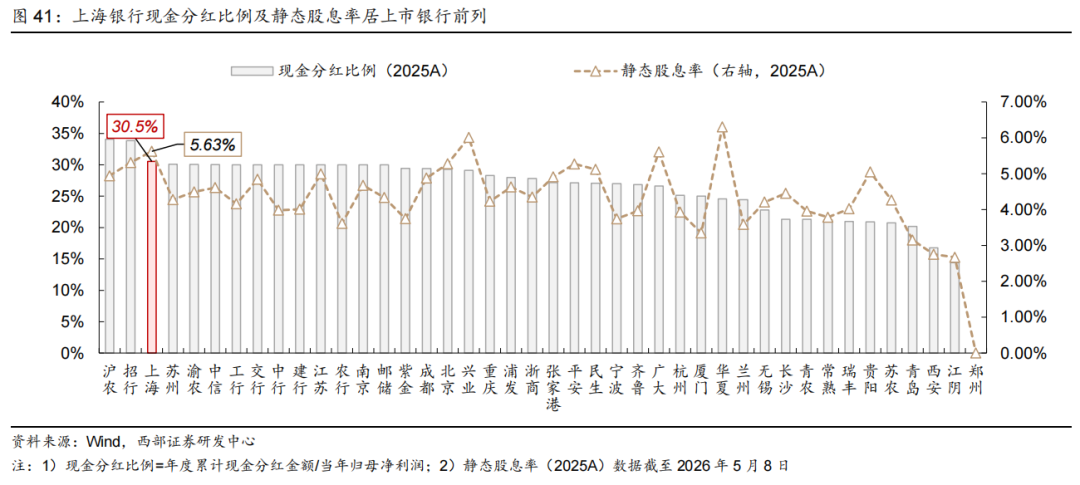

预计上海银行高分红水平可持续。上海银行为优质红利品种,2025年现金分红比例31%,分红率居上市城商行首位、列全部上市银行第3位,高分红率叠加偏低估值,公司股息率-估值性价比凸显,2025年静态股息率为5.63%(截至2026年5月8日),在同业及上市银行整体中排名均靠前。考虑公司核心资本充足,盈利保持稳增长,叠加后续可转债转股落地预期,判断上海银行高分红水平可持续。

04

盈利预测

我们基于如下假设对上海银行未来盈利进行预测:

营业收入:预计上海银行2026/2027/2028年营业收入分别为570/598/633亿元,对应同比增速分别为4.03%/4.94%/5.93%。影响收入端增速的具体假设如下:

1)规模增长:上海银行以上海市为经营大本营,依托地方银政、银企间紧密协同关系,未来有望深度参与市内基建及产业项目投融资,叠加公司主动融入长三角地区经济建设与发展,拓展核心经济带市场,区域政信及优质民企信贷投放有望继续支撑全行资产规模稳健增长,预计2026/2027/2028年总资产增速分别为2.4%/2.4%/2.3%,贷款增速分别为2.2%/2.0%/1.5%。

2)净利息收入:政策呵护息差,以及行业自律机制协调下贷款端收益率下行压力总体缓减,叠加负债端高息存款陆续置换、带来付息成本释放,预计公司净息差改善延续,带动净利息收入增速修复。测算口径下,预计2026/2027/2028年上海银行净息差基本保持平稳,净利息收入增速分别为2.40%/2.13%/1.86%。

资产质量:考虑上海银行用资风偏较低、风控审慎,服务客群集中在央国企等优质、偏低信用风险客户,在上海地产市场交易回暖、公司自身加快不良处置预期下预计后续不良生成压力逐步缓减,不良率稳中有降,2026/2027/2028年上海银行不良率分别为1.18%/1.18%/1.17%。预计拨备覆盖率分别为230%/220%/215%。

归母净利润:基于上述假设,综合考虑不良生成压力缓减带来的信用成本趋势稳定,以及经营降本延续,预计2026/2027/2028年上海银行归母净利润分别为246/254/266亿元,对应增速分别为1.71%/3.34%/4.69%。

上海银行立足上海市,辐射长三角及核心经济带,区位优势凸显,有望支撑信贷扩张,叠加息差趋势性改善下利息净收入修复、不良处置消化存量风险,未来业绩预计保持稳健增长,综合考虑公司高股息、低估值特征,为优质红利标的,预计2026/27E P/B分别为0.56x/0.53x,首次覆盖,给予“增持”评级。

05

风险提示1、宏观风险:若上海市等公司核心经营地区经济复苏不及预期,或导致公司信贷投放、跨境金融等业务需求下降,拖累整体盈利水平。

2、政策风险:若国内货币政策超预期调整、如大幅调降政策利率,或导致银行业息差下行压力加大,进而拖累公司信贷利息收入,导致息差超预期收窄。

3、资产质量风险:若公司涉房信贷投放城市楼市复苏不及预期,或公司自身处置不良力度迟滞、资产质量恶化,或导致信用成本计提压力提升,拖累利润并对后续资产投放速率造成影响。