近日,国家金融监督管理总局上海监管局披露,上海银行因事涉32项主要违法违规事实收到两张巨额罚单,被处罚款共计1380万元。

再领巨额罚单,让这位昔日的城商行“亚军”成为业界关注的焦点。另一边,随着前三季度业绩数据的披露,后来者江苏银行、宁波银行等已逐渐赶超这位昔日的城商行“亚军”,并在跑道上将距离拉开。

业绩和合规管理均明显承压,更是引发业界的担忧,上海银行跑不动了?

又收两张天价罚单!年内被罚过亿元

今年以来,上海银行屡次被罚,合规隐忧已不容忽视。

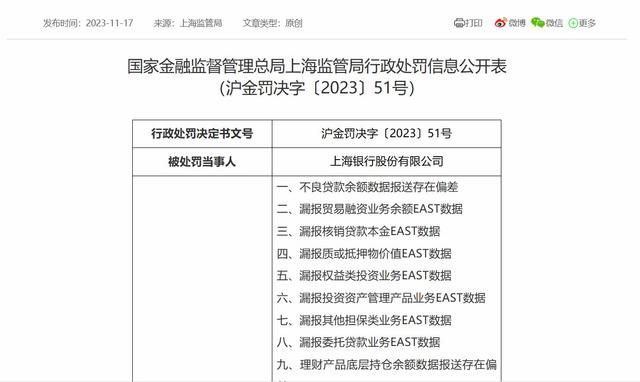

从最近收到的这两张罚单来看,其中一张罚单涉及EAST数据报送,沪金罚决字〔2023〕51号罚单显示,上海银行因19项违法违规事实,在11月15日被上海监管局责令改正,并处罚款共计690万元。

EAST指的是监管标准化数据系统,据悉,该系统在监管检查层面充分发挥了精确制导、精密追踪和精准定位的作用,查出了大量疑点数据,挖掘出一些隐藏的问题,帮助监管部门提高检查效能。

罚单显示,上海银行存在不良贷款余额数据报送存在偏差、漏报贸易融资业务余额EAST数据、漏报核销贷款本金EAST数据等,并且存在理财产品底层持仓余额数据报送存在偏差、理财产品销售端与产品端数据报送存在偏差、监管标准化数据与客户风险系统数据存在偏差、理财产品信息登录不及时等行为,共计19项违法违规事实,被责令改正,并处罚款共计690万元。

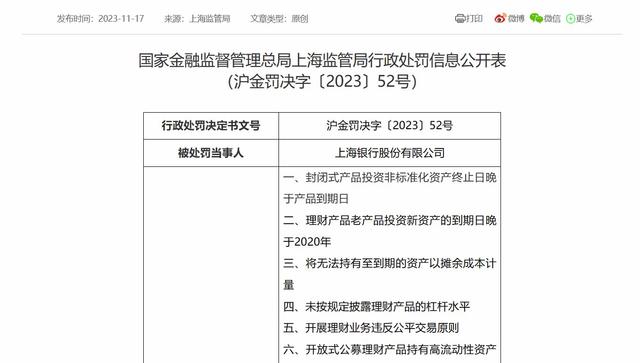

除了EAST数据报送出现上述19项违法违规事实外,另一张罚单则直指上海银行理财业务。

沪金罚决字〔2023〕52号罚单显示,上海银行因未按规定披露理财产品的杠杆水平、开放式公募理财产品持有高流动性资产比例未达到5%、公募理财产品持有单只证券的市值超过该产品净资产的10%,以及违规发行大额存单等13项违法违规事实,于11月15日被上海监管局责令改正,并处罚款共计690万元。

对于此次连收两张巨额罚单,上海银行发布公告称,“本次处罚的问题发生在2017年至2021年期间。该行对此高度重视,及时推进落实各项整改措施,并依规对相关责任人开展责任追究。”

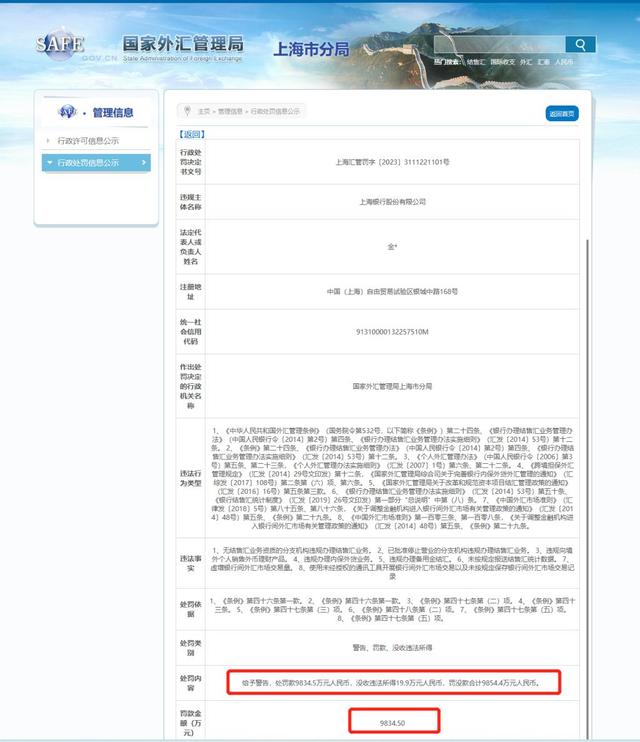

事实上,这并不是上海银行今年首次收到巨额罚单。早在今年4月,上海银行就因在结售汇、外币理财、内保外贷、外汇市场交易领域的部分违法违规行为给予警告,被罚近1亿元。

对上诉违规行为,国家外汇管理局上海市分局对上海银行给予警告,并处罚款9834.5万元,没收违法所得19.9万元,罚没款合计9854.4万元。同时,三名相关责任人分别被给予警告及罚款。

无论是连收两张巨额罚单,还是4月被罚的近1亿元罚单。在天价罚单的背后,上海银行的内控管理问题和金融合规风险已无法忽视。

净息差垫底,昔日城商行“亚军”业绩掉队

事实上,上海银行不仅仅面临着内控问题,上海银行业绩后劲明显不足、疲态尽显。

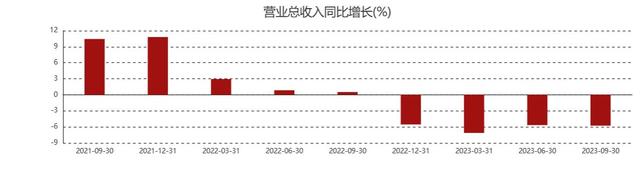

近年来,上海银行业绩增长乏力、波动下滑的问题凸显,从2018年开始上海银行增速不断下滑,到2022年营收直接陷入负增长,而净利润只维持在1%的低位水平。即使在2021年行业回暖之际,同一梯队的银行皆有起色,而上海银行净利润增速仅仅回到5.54%,没能维持很久又再次回落。

据最近发布的2023年三季度报告显示,该行业绩增长乏力的问题依旧存在。截至9月底,该行前三季度实现营业收入392.73亿元,同比下滑5.76%;归母净利润173.45亿元,同比微增1.03%。

在资产规模方面,截至2023年9月末,该行资产总额3.059万亿元,较上年末增长6.27%。规模落后于北京银行、江苏银行位列全国城商行第三位,比第四位宁波银行的2.67万亿元高出近4000亿元。

并且在资产规模增速方面,上述四家银行只有上海银行增速为个位数,其余三家增速均超过10%。甚至,上海银行在总资产排名靠前的情况下,营收、利润指标均被宁波银行这位为“优等生“超过,昔日”亚军“宝座移位。

具体来看,2023年前三季度,上海银行在营收和归母净利润方面均已降至行业第四位。江苏银行、北京银行和宁波银行前三季度营收均超过470亿元,在其余三家银行营收超470亿元时,上海银行的营收甚至未达400亿元,与曾今为第四位的宁波银行的差距达到近80亿元。

其次,营业增速方面,今年前三季度,四家银行中有两家银行负增长,分别是北京银行和上海银行,而上海银行不仅负增长且增速也在四家中垫底。

另一边,归母净利润方面,前三季度上海银行以173.45亿元垫底,远远落后于江苏银行、北京银行,以及宁波银行,他们的归母净利润分别为256.54亿元、202.33亿元和193.49亿元。而在增速方面,上海银行更是以1.03%的增速垫底,而同期江苏银行的归母净利润同比增长高达25.21%。

在资产质量方面,从三季报披露的数据来看,截至2023年9月末资本充足率13.13%,一级资本充足率10.15%,核心一级资本充足率9.25%,其中除了资本充足率相比2022年末13.16%略有下降,较上年末减少0.03个百分点,另两项数据均有所微升。

较往年相比,上海银行资产质量有所改善尚还稳健,可与另外三家银行相比,上海银行的资产质量仍相对承压。2023年三季度末,上海银行不良率为1.21%,上年末为1.25%,下降0.04个百分点,低于同期北京银行1.33%的不良率,但远高于江苏银行的0.91%、宁波银行的0.76%。

而上海银行业绩失速“掉队”,与自身不断走低的净息差也有很大的关系。

一直以来,净息差是上海银行的短板,在上市城商行中近乎垫底。早在2013年,该行就凭借着2.18%的净息差处在城商行末尾。而2023年前三季度,该行净息差下降到1.26%,仍旧排在城商行的倒数第二。

而根据国家金融监督管理总局最新数据,在净息差方面,今年第三季度,商业银行净息差为1.73%。这意味着上海银行的净息差低于行业0.47个百分点。

“追债”宝能系无望,正、副行长均变动

除了内控、业绩乏力的问题凸显,今年上海银行还踩了个地产行业的“大雷”。

10月14日,上海银行发布诉讼公告称,因深圳托吉斯科技有限公司(下称“托吉斯”)未依约履行还本付息义务,公司将托吉斯、深圳深业物流集团股份有限公司(下称“深业物流”)、托吉斯集团有限公司(下称“托吉斯集团”)、深圳市宝能投资集团有限公司(下称“宝能集团”)、宝能控股(中国)有限公司(下称“宝能控股”)以及姚振华告上法庭,后5个被告承担连带责任保证担保,该案涉诉本金达到25.8亿元。

具体来看,此金融纠纷案可追溯到2020年12月24日,彼时上海银行深圳分行与托吉斯签订《固定资产借款合同》,约定托吉斯向深圳分行借款25.8亿元,借款期限为2020年12月24日起至2023年12月24日止。

看似25.8亿元主要源于托吉斯,与“宝能系“及其董事长没有实际关联,其实不然。

托吉斯由托吉斯集团100%控股,而托吉斯集团由深圳捷凯实业有限公司(下称“捷凯实业”)100%控股。捷凯实业则有三名自然人股东:黄世龙、黄秀叶和王振圳。而黄世龙曾在深圳市宝能投资集团有限公司担任监事。有媒体进行相关报道,称上海银行这笔借款极有可能通过层层“马甲”流向了宝能。

近日,姚振华、深圳市宝能投资集团有限公司及旗下深圳市钜盛华股份有限公司、深圳市中林实业发展有限公司新增一条被执行人信息,执行标的65.7亿余元,执行法院为北京金融法院。如今看来,这25.8亿借款恐怕很难有能力还上。上海银行也预料如此,表示已对该笔贷款计提了相应贷款损失准备。

“内忧外患”之下,上海银行内部也在历经“风云变幻”。11月24日“上海发布”信息显示,上海银行行长、党委副书记、副董事长朱健,拟任市管企业正职。上海银行党委副书记、副行长施红敏也有望高升,拟任市管企业正职。

据悉,现任上海银行行长朱健或回归国泰君安担任重要职务,上海银行副行长施红敏或接任上海银行正职。

公开资料显示,朱健毕业于复旦大学国际关系专业,法学硕士,上海交通大学高级管理人员工商管理硕士。履新上海银行之前,朱健是头部券商机构国泰君安的副总裁。曾在中国证监会上海证管办信息调研处副处长,中国证监会上海监管局信息调研处副处长、处长,中国证监会上海监管局办公室主任、机构二处处长,中国证监会上海监管局党委委员、局长助理、副局长。

而另一位高管施红敏,现任上海银行党委副书记、执行董事、副行长兼首席财务官。2013年4月起,施红敏担任上海银行首席财务官。2016年5月起,施红敏担任上海银行副行长,有着丰富的银行管理经验。

两位新上任的高管,能否带领上海银行实现业绩和合规管理方面的双重突破?让我们拭目以待。