随着2023年半年报公布完毕,痛失上市城商行第二把交椅的上海银行不仅与后来居上的江苏银行差距逐渐拉大,同时还面临着被南京银行、宁波银行等“后发力者”在关键指标上赶超的局面。

营收净利增速尴尬接连被竞争者关键指标超越

半年报数据显示,今年上半年,上海银行实现营收263.6亿元,同比下滑5.66%,归母净利润128.35亿元,同比增长1.27%。

这样的业绩,在17家A股城商行中很难拿得出手。

从营业收入维度看,报告期内,上海银行实现营收263.6亿元,同比下降5.66%,整体规模落后于体量相当的江苏银行(388亿)、北京银行(334亿)以及宁波银行(321亿),仅排城商行第四位。

去年同期,江苏银行营收净利的规模和增速就已超过了上海银行。2022年年中报显示,去年上半年,江苏银行实现营收351.07亿元、同比增长14.22%,归母净利润为133.80亿元、同比增长31.20%;上海银行的营业收入为279.42亿元、同比增长0.86%,归属于母公司股东的净利润126.74亿元、同比增长3.23%。

经过一年发展,江苏银行和上海银行的差距进一步加大――江苏银行继续保持营收、净利润双位数增长:实现营业收入388.43亿元、同比增长10.64%,归属于上市公司股东的净利润170.20亿元,同比增长27.20%;而上海银行的营收为负增长、净利润微增:实现营收263.6亿元、同比下滑5.66%,归母净利润128.35亿元、同比微增1.27%。

与此同时,在一些关键公司指标上,上海银行还面临着被越来越多的后发力者赶超的情况。数据显示,营收规模排行第三的宁波银行总资产仅为上海银行的85%,但宁波银行的营业收入(321亿)和增速(9.29%)上明显优于上海银行;位居第五的南京银行,总体量仅为上海银行的70%,营收规模却和上海银行相差无几――今年上半年,南京银行营收243.04亿元,且保持正速增长(3.28%)。

事实上,拉长时间维度可以发现,上海银行的营收已经出现三个财报季的下降。2022年年报显示营收下滑5.54%,2023年一季度下滑7.12%,2023年半年报下滑5.66%。

拆分营收结构来看,上海银行的两项主营收入(利息净收入、手续费及佣金净收入)已经出现了大幅度的滑坡。

在2022年底,上海银行利息净收入、手续费及佣金净收入分别下滑6.03%、28.23%,到了今年一季度下滑幅度仍然是两位数,分别为11.72%、15.7%;今年上半年的下滑幅度仍高达110.38%、17.94%,业绩压力之大可想而知。

盈利能力的另一重要指标则是净利润。半年报显示,截至2023年6月末,上海银行的归母净利润为128.35亿元,同比增长1.27%,在17家A股上市城商行中,上海银行的归母净利润增速排倒数第三,仅好于郑州银行、贵阳银行。

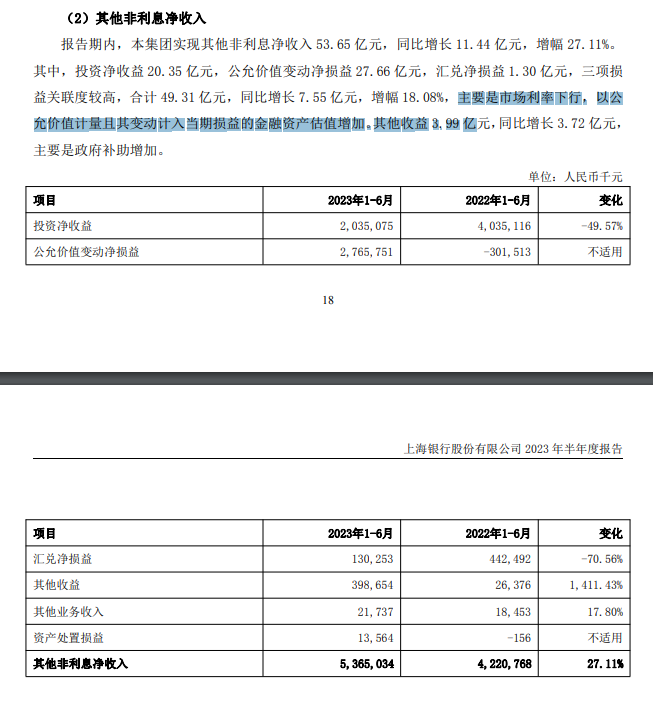

值得注意的是,尽管营收大幅下滑,上海银行的归母净利润却还能保持微增,与公允价值变动收益不无关联。数据显示,今年上半年,上海银行公允价值变动收益高达27.66亿元,同比增加了1017.3%,一季度的时候也爆增905.34%,高达18.36亿元,然而在2022年,该行的公允价值变动还是-1.62亿元。

上海银行在财报中也指出:“主要是市场利率下行,以公允价值计量且其变动计入当期损益的金融资产估值增加。其他收益3.99亿元,同比增长3.72 亿元,主要是政府补助增加。”

而这部分公允价值变动的收益,占了当期归母净利润的21.55%,并不可持续。未来如何面对挑战者的竞争,这是一道难题。

上海银行财报还披露了旗下子公司上半年的发展情况。成立于2022年3月的上银理财,系上海银行全资子公司。报告期末,上银理财总资产为41.05亿元,净资产为39.81亿元,管理的理财产品规模3152.29亿元;报告期内营收、净利润均出现一定下滑:实现营业收入3.11亿元、净利润1.91亿元,与去年同期相比,分别同比下降24.15%和34.59%。

不良贷款规模同比增长4%

不良贷款方面,报告期内,上海银行的不良贷款规模为165亿元,较去年同期增长4%。

今年上半年,上海银行不良贷款率1.22%,相比同处长三角的江苏银行的0.91%、南京银行的0.9%、宁波银行的0.76%、杭州银行的0.76%,上海银行的挑战依然不小。

拉长时间线可以发现,自2016年上市后,上海银行前三年的风控工作是有明显成效的――不良率下降,拨备提升:2016-2018年,上海银行的不良贷款率分别为1.17%、1.15%、1.14%。

然而自2019年开始,该行的不良率陆续从1.16%、1.22%,一直上升到2021年底的1.25%。尽管今年上半年,该行不良率有所下降(1.22%)但相较于2019年之前还有一定差距。

作为近年来常年被对比的两家银行,上海银行对于不良贷款认定严格程度要明显弱于江苏银行。2022年,上海银行每发生1元的逾期,认定0.74不良贷款;同期江苏银行每发生1元的逾期,则认定0.93元不良贷款。

拨备覆盖率方面,虽然上海银行的拨备覆盖率仍保持284.54%的高位,但较去年同期已下滑7个百分点。

近四年来,该行的拨备覆盖率整体呈下行趋势:2019年-2022年,上海银行的拨备覆盖率分别为337.15%、321.38%、301.13%、291.61%;今年一季度报和半年报数据显示,报告期内,该行拨备率分别为286.84%和284.54%,依旧呈现下降趋势。

年内接到近亿元罚单消费投诉两年霸榜

近年来,上海银行不止一次收到的千万级罚单,也反映出该行内控合规存在的问题。

今年4月,根据国家外汇管理局上海分局披露的一份《行政处罚决定书》显示,上海银行因8项违法事实,被处罚款9834.5万元,没收违法所得19.9万元,罚没款合计9854.4万元。与此同时,多名负责人应负责任被处罚款6~7万元。

这不是上海银行首次在“内保外贷业务”上摔跟头。2020年8月,上海银保监局作出的行政处罚决定书列出了2014年至2019年期间上海银行的23项违法违规行为,其中包括“内保外贷业务严重违反审慎经营规则”,合计罚没1652万元。

Wind数据显示,2018年以来,上海银行出现了50余次违规行为,罚款金额从20万元到9800万元不等,被罚金额合计超1.46亿元。

此外,该行消费投诉量占据上海银行业整体投诉量榜首。上海银保监局公布的2022年银行业消费投诉情况显示,去年上海银行业消费投诉事项共72032件,上海银行投诉量为885件,每百营业网点投诉量379.8件,每千万个人客户投诉量551.2件,投诉量均在中资法人银行中排名第一。

拉长时间来看,近三年,上海银行的消费者投诉量在逐年增加,2020年至2022年被投诉量分别为510件、829件、885件,已连续两年位列辖内中资法人银行首位。

此前,该行多位高管职超年限也备受市场关注。其中,该行董事长金煜从2011年7月开始出任上海银行行长,2015年2月又接替范一飞升任董事长,迄今已经超过8年之久。

据原银保监会印发的《关于银行保险机构员工履职回避工作的指导意见》明确指出,要对关键人员和重要岗位员工严格实行轮岗要求,其中轮岗期限原则上不得超过7年。

除了金煜,该行现任副行长兼首席财务官施红敏任职于2012年,至今已履职10年;副行长兼首席信息官胡德斌,2016年7月起上任,距离任期满7年仅剩不足一个月;董事会秘书李晓红早在2010年12月就已任职,至今已13年之久。