最近看到一篇文章《上海银行:高管持续增持股票,城商行价值重估进行时》,能不能做到价值重估我不清楚,但是上海银行高管增持的“戏码”几乎每年都是要上演一番的。

但有点尴尬的是,年年增持年年跌,不算分红,就股价而言高管们的增持都已经是“血亏”状态。

1

高管连续五年加仓,股价下行已成“韭菜”?

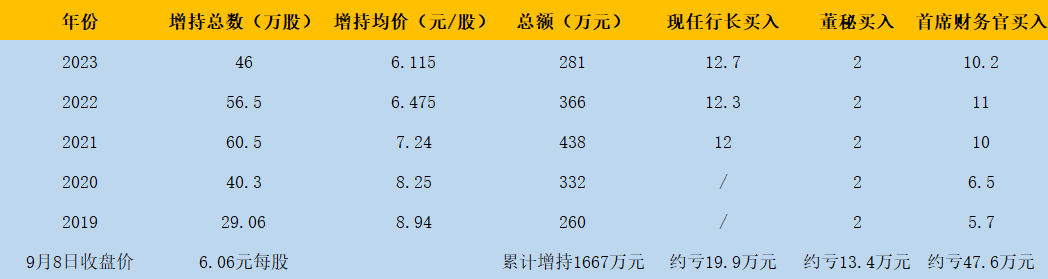

公开信息显示,自2019年以来,上海银行高管增似乎成了一个传统。

2019 年,该行高管分别于 8 月 29 日至 30 日期间以自有资金从二级市场买入该公司 A 股股票,成交价格区间为每股人民币 8.90 元至 8.98 元。

2020 年,该行高管分别于 8 月 27 日至 28 日期间以自有资金从二级市场买入公司 A 股股票,成交价格区间为每股人民币 8.21 元至 8.29 元。

2021 年,该行高管分别于 8 月 31 日至 9 月 1 日期间以自有资金从二级市场买入公司 A 股股票,成交价格区间为每股人民币 7.15 元至 7.33 元。

2022 年 5 月 5 日,该行高管以自有资金从二级市场买入公司 A 股股票,成交价格区间为每股人民币 6.45 元至 6.50 元。

最近的就是9月6日至7日,该行高级管理人员以自有资金从二级市场买入公司A股股票,成交价格区间为每股6.09元至6.14元。

从上述数据不难看出,年年增持,股价却是年年下行。而以最新的股价6.06元每股计算,高管们的增持已经处在“血亏”状态。

(买入单位:万股,计算价为前一日收盘价)

首先,从总数上看,5年来高管增持的总额并不高,每年在几百万左右,总数也不过约1670万元左右(以增持均价计算),所以对股价影响并不大,更别提提振市场信心了。

其次,从高管自身的增持结果来看,连年增持连年亏,自身成了资本市场的“韭菜”。

以现任行长朱健为例,其2021年至今累计增持37万股,按照当年度增持均价和目前的收盘价相比,累计亏损约20万元(不算分红)。

董秘李晓红和首席财务官施红敏则是连续参加了5年增持,账面浮亏各约13.4万元、47.6万元(不算分红)。

真的是打工不易,打工打成了股东。要知道,这还是在上海银行今年股价上涨了约9%的基础上,折算出来的高管持股亏损!

这哪里是提振市场信心,分明成了反面教材!

当然,胡锡进说过,我只要不卖,怎么把我当韭菜割?

2

股价破净不可怕,ROE长三角上市城商行垫底

当然,也有分析的声音认为,高管的增持是对公司未来经营质量提升的信心。

回过头来看,2019年时或许也这样认为,但4年后的现实狠狠打了脸,这个未来还需要多久?

2019年至2021年,营收和扣非净利润还能保持增长,甚至两位数增长,现在呢?2022年、2023年半年度上述两数据已经成了双降态势,是否意味着经营质量已经不如几年前?

更值得注意的是,上海银行的股价处于长期破净状态。

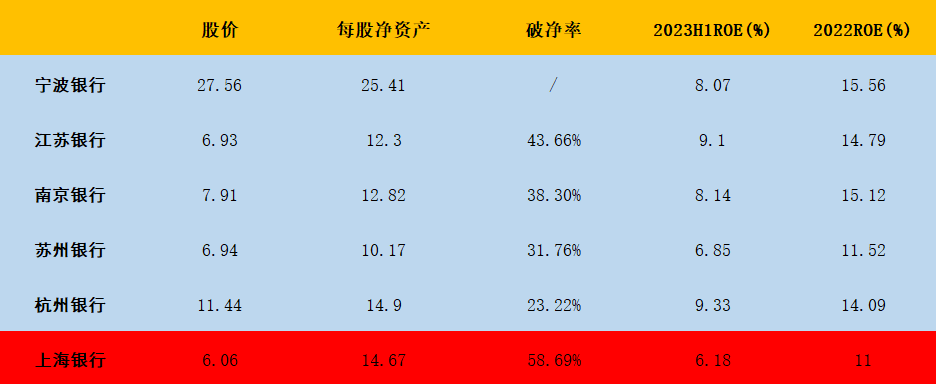

虽然对于城商行而言由于净资产规模较大也增长较快,股价破净较为常见,但上海银行的破净率在长三角的A股城商行中却是最高的,目前其每股净资产为14.67元,截止到9月8日的收盘价为6.06元。破净率达到了58.7%。

除了破净率在长三角A股城商行中垫底之外,投资者最为关注的净资产回报率表现,同样也在长三角A股城商行中垫底。

半年报数据显示,上海银行上半年的ROE仅为6.18%,较上年度末的11%下滑了近5个百分点。

事实上,上海银行近年来的ROE一直处于下滑态势。 数据显示,其净资产回报率从2019年的12.94%一路下滑到2022年底的11%。

经营质量下滑至此,也难怪高管增持会成为年年增持年年亏,年年亏损年年补仓了。