城商行屡次"踩雷"金融合规底线背后……

近日,上海银行收到了银行界 2023 年以来最大的罚单。

因存在 8 项违法事实,上海银行被国家外汇管理局上海分局予以警告,并罚款 9834.5 万元,并没收违法所得 19.9 万元。同时,上海银行金融市场部高级副经理张某、网络金融部资深副主管周某、时任深圳分行运营管理部总经理邓某三名相关责任人,被给予警告并处以 6 万至 7 万元不等罚款。

行政处罚决定书显示,上海银行的违法违规行为主要包括无结售汇业务资质的分支机构违规办理结售汇业务、已批准停止营业的分支机构违规办理结售汇业务、违规向境外个人销售外币理财产品、违规办理内保外贷业务、违规办理备用金结汇等八个方面。

对于上述巨额处罚,上海银行回应称:"本次处罚涉及的业务发生在 2019-2021 年期间,部分业务按办理的时间进行了追溯。已对发现的问题即查即改,并依规对相关责任人开展责任追究。上述处罚对该行业务开展及持续经营无重大不利影响。"

由此可见,作为昔日的"城商行老二",上海银行的风控工作似乎还有很大的提升空间。

营收下滑、屡次被罚

昔日"二哥"业绩增速垫底

事实上,近年来上海银行已屡次因合规问题被重罚。

2020 年 8 月,上海银行曾因 23 项违规被罚没 1652.16 万元;2021 年因个人贷款违规用于购房被罚 460 万元;2022 年 2 月又因同业投资业务违规被罚 240 万元……

据《拾盐士》不完全统计,近年来上海银行(不包含分行)因金融违规问题受到了 12 次行政处罚,罚金从几十万到千万级不等,累计罚款金额超过 1.3 亿元。

频繁被罚,不仅暴露了上海银行风控和内控管理水平的欠缺,也为其业绩增长乏力埋下了隐患。

公开资料显示,上海银行成立于 1995 年 12 月,并于 2016 年在上海证券交易所主板上市,依托于上海绝佳的地理位置以及背后上海政府对其的政策支持,上海银行提出"立足上海、辐射全国、接轨国际"的发展战略目标。

上市前三年,上海银行风头很盛,不仅业绩在城商行中表现优异,而且风控工作成效显著,不良率逐步下降,拨备也逐年提升,是曾经当之无愧的"城商行老二"。

但是,最近三年,上海银行承受着来自经营和资产质量方面的双重压力。昔日亚军的位次被江苏银行反超后,又被宁波银行赶超。

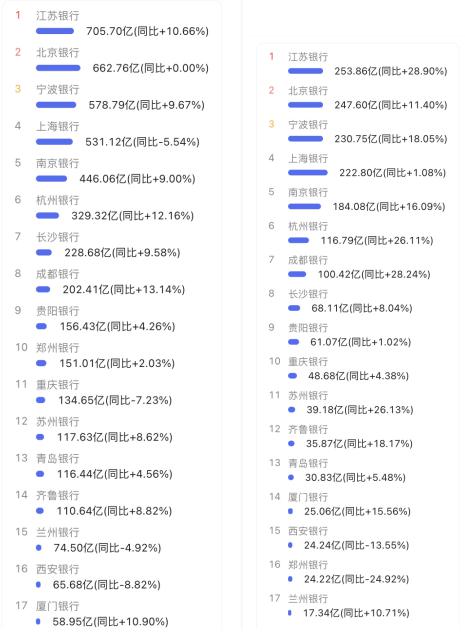

财报显示,截至 2022 年末上海银行资产规模 28,785.25 亿元,在 17 家 A 股上市城商行中的排名由第二位跌至第三位,前两位分别为北京银行 33879.52 亿元、江苏银行 29,802.95 亿元。

不仅如此,上海银行的营收数据也出现了下滑态势。2022 年,上海银行实现营业收入 531.12 亿元,同比 2021 年降低了 5.54%,归属于母公司的净利润为 222.80 亿元,同比微增 1.08%。

对比来看,上海银行 2022 年的营收数据低于江苏银行的 705.70 亿元、北京银行的 662.76 亿元及宁波银行的 578.79 亿元。

在备受关注的风险指标上,上海银行今年一季度不良率和上年末持平,保持在 1.25%的历史高位,而拨备率则从去年年底的 291.61%下降到了 286.84%,下降了 4.77 个百分点。

对比来看,上海银行的成长性在一众城商行中显然算不上优秀。从 2022 年财报看,大多数城商行的营收都呈现正增长的态势,而上海银行的营收却不增反降,仅高于重庆银行以及西安银行。同时,上海银行的归母净利润虽略有增长,但其增速也处于行业末位,在 17 家城商行中排名倒数第四。

(以上两图分别为 2022 年 17 所上市城商行营收、净利润对比)

不仅营收、净利润等业绩硬指标竞争力不足,上海银行的股价备受投资者质疑。

截至 5 月 17 日收盘,上海银行股价仅为 6.37 元每股。对比来看,宁波银行 26.75 元每股的股价是上海银行的整整 4 倍。但值得注意的是,在营收以及净利润区间表现上,上海银行和宁波银行两者相差并不大,为何股价却相差如此悬殊?

对此,厚雪研究所首席研究员于百程分析称,在城商行中上海银行总体规模排名靠前,但最新业绩增速表现偏弱。股价也恰恰反映了投资者对于上海银行未来发展的不信任。投资者们甚至更愿意相信 2022 年营收仅排名第八,但更增速更强劲的成都银行,也对曾经"大哥"发展表示怀疑。

银行业"内卷"加剧

城商行屡踩金融合规红线

IPG 中国首席经济学家柏文喜告诉《拾盐士》,传统银行业业务模式竞争激烈、创新思路有限,这也是各家城商行在竞争压力之下,出于业绩诉求而放松合规管理从而出现违规与被处罚的一大原因,上海银行也不能例外。

"如此高额的罚款,对上海银行的盈利、市场声誉都有重大影响,但若不做如此重罚,则很难提升城商行的合规经营意识。"柏文喜表示。

上海银行屡次被重罚,也在某种程度上也反映出城商行们的经营现状。不仅是上海银行,其他城商行因金融合规问题被罚屡见不鲜,其中也不乏过百万、千万甚至近几千万量级的巨额罚单。

早在 2020 年末,北京银保监局就曾开出两张巨额罚单,直指北京银行存在十五项主要违法、违规事实,并合计处以总计达 4290 万元的"天价"罚款。

官方表示,该行存在对外销售虚假金融产品、出具与事实不符的单位定期存款开户证实书、关键业务环节管理失控、同城清算业务凭证要件信息不真实、印章管理混乱等大量违法违规行为。

今年 1 月 30 日,厦门银行因涉及违反个人金融信息保护规定、违反金融消费者保护内部控制及其他管理规定、涉诈账户管理不到位、将外包服务机构发展为特约商户、误收假币未按规定报告、未按规定报告大额交易和可疑交易报告等 23 项违法行为,被人民银行福州中支予以警告,没收违法所得 767.17 元,并处罚款 764.6 万元。

今年 3 月 31 日,黑龙江银保监局披露多张行政处罚信息。龙江银行因多头授信管理不力、互联网贷款业务侵害借款人自主选择权和公平交易权等 7 项违规被罚 585 万元,同时 5 名责任人被分别受到警告或罚款处罚。

就在近日,中国银行间市场交易商协会披露多家银行在债券市场的违规情况,处罚违规代持交易的 5 家机构和 1 名投资经理。除了中国进出口银行、民生银行涉嫌违规,经深入调查发现,大连银行、郑州银行、江西银行和青岛银行等多家城商行存在债券代持交易等违规行为。

可以看到,随着银行业"内卷"加剧,城商行也面临着很大的生存压力,甚至不惜为了利润而游走在合法合规的边缘上。

央行金融稳定局局长孙天琦曾撰文指出,我国金融业批发市场由于没有系统性地建立起对市场机构的行为监管体系,违规返费、虚假倒量、利益输送、权力寻租等违法违规行为时有发生,一定程度上限制了服务实体经济的质效和市场功能的发挥。

柏文喜分析称,近年来,中小型城商行屡次踩中金融合规的红线并受到处罚,这也说明银行业目前的竞争越来越激烈了。但市场竞争也不能成为银行金融违规的理由,银行必须树立合规底线、合法依规经营,这是银行业生存与发展的核心理念,也是银行将金融合规执行到位的必然要求。