来源 :银信界2023-04-28

4月27日,上海银行(601229.SH)发布2022年业绩。

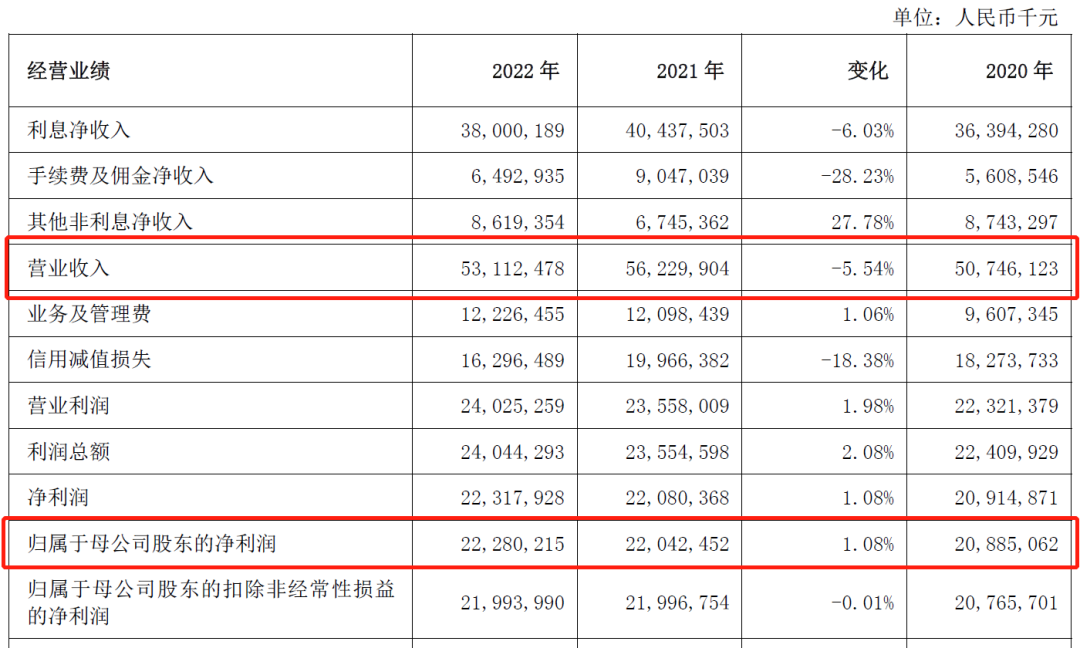

2022年全年,上海银行实现营业收入531.12亿元,同比下降5.54%;净利润222.80亿元,同比增长1.08%。截至2022年末,该行不良贷款率1.25%,与上年末持平;拨备覆盖率291.61%,比上年末减少9.52个百分点。

银信界注意到,上海银行2022年的营收下滑,主要是由于占该行营收71.55%的利息净收入下滑了6.03%,占该行营收12.22%的手续费及佣金净收入下滑了28.23%。

具体来看,上海银行2022年利息净收入的下滑,主要是市场利率下行、LPR持续下降,该行新投放贷款定价下行,叠加存量业务重定价效应释放。

而上海银行2022年手续费及佣金净收入的下滑,主要是由于根据资管新规要求,2021年存量预期收益型理财产品清零实现收益大幅增加,造成2021年同期基数较高,因而该行代理手续费收入同比下降。

上海银行同时发布了2023年一季度业绩。

2023年一季度,上海银行实现营业收入132.15亿元,同比下降7.12%;净利润60.43亿元,同比增长3.25%。截至2023年一季度末,该行不良贷款率1.25%,与上年末持平;拨备覆盖率286.84%,比上年末减少4.77个百分点。

银信界发现,在零售信贷方面,上海银行2023年一季度更侧重发力养老金融、财富管理和新能源汽车消费。

财报显示,截至2023年一季度末,上海银行养老金客户AUM占零售客户AUM的比重为53.19%,较上年末提升6.49个百分点;实现财富管理中间业务收入4.49亿元,环比去年四季度增长21.68%;新能源汽车消费贷款余额56.76亿元,较上年末增长44.80%。

不过,如果说2022年的营收下滑,上海银行尚能用疫情原因来当“挡箭牌”的话,那么2023年一季度,上海银行再次出现营收同比下滑,就不得不引起该行管理层的重视了。