来源 :泰度煤炭2023-07-12

总览

投资评级:推荐

维持评级

一、事件概述

2023年7月12日,公司发布2023年半年度业绩预减公告。2023年上半年,公司预计实现归母净利润为112-118亿元,同比减少137-143亿元,同比降幅为53%-56%;预计实现扣非归母净利润为133-139亿元,同比减少11-17亿元,同比降幅为7%-11%。

二、分析与判断

? 22H1减持隆基绿能和会计核算方法变更对业绩贡献较大,因此23H1业绩显示较大幅度下滑。

2023年上半年,公司业绩大幅下滑主因:1)2022年上半年,公司出售隆基绿能部分股份使投资收益增加29.16亿元,同时投资隆基绿能的会计核算方法变更使公允价值变动损益增幅较大,公允价值变动损益共计增加97.39亿元,从而两部分合计增加净利润94.91亿元;2)公允价值变动损益相比上年同期有所降低。若剔除非经常性损益的影响,公司2023上半年归母净利润同比降幅仅为7%-11%。

? 23Q2公司扣非归母净利润同比下滑14%-22%,环比下滑9%-17%。

2023年第二季度,公司实现归母净利润43-49亿元,同比下滑75%-78%(按照收购了陕西彬长矿业集团有限公司并调整后的业绩计算,下同),环比下滑29%-38%;若从扣非情况来看,公司23Q2则实现60-66亿元的扣非归母净利润,同比仅下滑14%-22%,环比下滑9%-17%,主要是二季度以来,煤炭价格下行,公司煤炭售价有所下降。

?自产煤产销量实现同环比提升。

2023年上半年,公司完成煤炭产量8406.32万吨,同比增长10.37%;实现煤炭销量8335.70万吨,同比增长11.13%。单季度来看,23Q2公司自产煤产量、销量分别为4321.74、4291.92万吨,同比增幅分别为9.54%、9.86%,环比增幅分别为5.81%、6.14%。

?优质产能加速扩张,公司增长潜力大。

2022年,公司收购了控股股东陕煤集团所持有的彬长矿业集团、神南矿业公司股权,其中,彬长矿业集团贡献新增产能1200万吨/年,神南矿业公司持有榆神矿区小壕兔相关井田的探矿权,主要包含小壕兔一号井以及三号井,一号井设计产能规模800万吨/年,优质资产的注入有望加速公司产能扩张。

三、投资建议

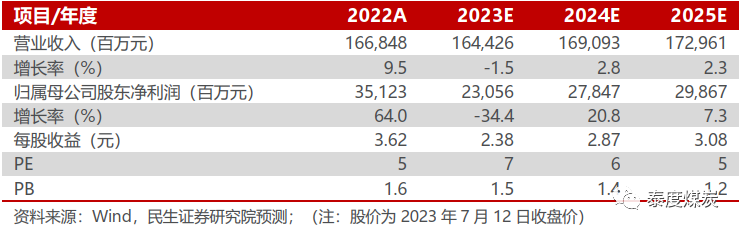

考虑到公司2022年度利润受非经常性损益影响较大,我们预计公司2023-2025年归母净利润分别为230.56/278.47/298.67亿元,对应EPS分别为2.38/2.87/3.08元/股,对应7月12日收盘价的PE分别为7/6/5倍,维持“推荐”评级。

四、风险提示

煤价大幅下行;下游需求改善不及预期;成本超预期上升。

盈利预测与财务指标

公司财务报表数据预测汇总