12月5日重要提要

1、光伏组件出口连续三月衰退,年底海外需求疲软

2、上机数控:子公司项目发生火灾,目前该项目尚未交付,损失不由公司承担

3、晶科能源:暂扣光伏组件被美国海关首批放行

4、林洋能源:拟投建20GW N型TOPCon电池

5、爱旭股份:拟斥资3.85亿元取得青海丽豪2.78%股权

6、国家能源局:正组织编制风光大基地及送出配套新型储能技术导则,争取年内印发

一、市场回顾

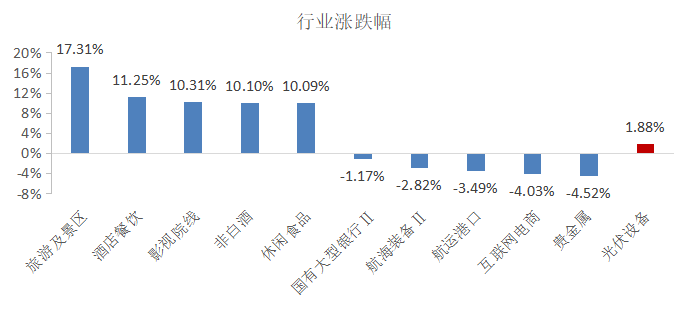

上周(2022/11/28-2022/12/02),光伏设备行业上涨1.88%,沪深300上涨2.52%,光伏设备行业跑输大盘0.64pct。从全行业看,涨幅前五行业分别是旅游及景区(17.31%)、酒店餐饮(11.25%)、影视院线(10.31%)、非白酒(10.10%)和休闲食品(10.09%)。

周光伏行业中涨幅前五的公司有海优新材(12.54%)、赛伍技术(6.84%)、阳光电源(5.44%)、安彩高科(5.40%)和中来股份(5.20%);跌幅前五的公司分别是昱能科技(-3.30%)、明冠新材(-3.96%)、欧晶科技(-4.15%)、晶盛机电(-4.54%)和捷佳伟创(-5.23%)。

二、行业要闻

1、国家能源局:允许风光项目分批并网不得将全容量建成作为新能源项目并网必要条件(上周重要政策)

11月29日,国家能源局综合司发布关于积极推动新能源发电项目应并尽并、能并早并有关工作的通知。通知提出,各电网企业在确保电网安全稳定、电力有序供应前提下,按照“应并尽并、能并早并”原则,对具备并网条件的风电、光伏发电项目,切实采取有效措施,保障及时并网,允许分批并网,不得将全容量建成作为新能源项目并网必要条件。

2、山东发改委关于工商业分时电价政策有关事项的通知(上周重要政策)

近日,山东省发展和改革委员会发布工商业分时电价政策有关事项的通知。通知明确,每年2-5月、9-11月每日高峰时段(含尖峰时段)为5小时、低谷时段(含深谷时段)为5小时、平时段为14小时;每年1月、6-8月、12月每日高峰时段(含尖峰时段)为6小时、低谷时段(含深谷时段)为6小时、平时段为12小时。尖峰、深谷时段原则上全年各不超过1095小时。

3、多晶硅周评:年末库存恐堆高,近两年来第一次出现库存反转的信号

陆续进入硅料签单洽谈密集期,但是处于市场价格下行区间,市场环境不但变化速度快,而且幅度日趋剧烈。

时至月末,上游买卖双方僵持气氛浓郁,双方试探性价格尚且难以达成一致。另外仍有部分订单处于执行阶段尚未完成,所以本周上游环节成交积极性不高,预计博弈时间延长而且程度激烈。

预计截止本月末,硅料环节的异常库存水平累积规模仍然有限,但是随着下个月硅料产量规模环比继续提升和下游需求逐步萎缩,年末时候硅料环节整体库存水平恐将堆高,这也是近两年来第一次出现库存反转的信号。(PVInfoLink)

4、硅片周评:硅片价格进入快速下行通道中

单晶硅片价格继隆基和中环分别在11月24日和11月27日陆续公布牌价下调后,仍然在本周继续发生较大幅度的变化。

截止本周三,单晶硅片环节主流规格价格均在之前牌价基础上继续下探,182mm/150厚度硅片价格跌破每片7.0元水平的规模越来越大,但是能否满足下游电池端的硅片价格诉求仍难有定论,整个上游环节的价格博弈难度陡增。

目前进入价格快速下行通道中的硅片厂家也对硅料价格下降幅度的诉求愈发强烈,并且拉晶环节稼动率水平逐步下修的可能增加,叠加中国春节假期即将来临,恐将对12月-1月的阶段需求规模产生影响。

面对年底硅片销售压力增加的市场环境变化,不排除各家硅片企业会针对商务合作条款或相关合作细则方面做出更多灵活调整,变相促进硅片流通速率。(PVInfoLink)

5、电池片周评:下游组件排产下降,电池片也开启下跌趋势

本周电池片价格如上周预期般转瞬间开启下跌趋势,尽管大尺寸与高效电池片供应量体没有明显增长,但随着组件厂家在12月的排产规划陆续出炉,一线组件排产年末小幅下调约5-10%、中小型组件厂家下调15-20%,组件环节整体对应电池片的拉货需求缓和,电池片供不应求现象出现好转,价格不再坚挺。

本周电池片成交价格M6,M10,G12尺寸落在每瓦1.31元人民币、每瓦1.33-1.35元人民币、以及每瓦1.34元人民币的价格水平。而海外地区因为汇率因素美金报价相应下跌,海外市场拉货力道持续萎缩。

回顾本月,可以观察到尽管电池片供应紧张,但电池片头部企业并没有无限度的抬价,与客户保留良好关系,在当前价格转折下跌局面明显,电池拉货疲软时可以起到正向作用。此外,在当前组件厂家多数签单以小量为主,以观望市场时刻供需变化,深怕在价格下跌、拉货淡季时留有太高库存水位。(PVInfoLink)

6、组件周评:国内终端观望情绪严重,海外需求疲软,报价混乱

本周组件价格延续上周趋势、成交趋缓迹象明显,北方因冬季即将到来、项目打桩进度较缓,部分项目停摆,然而南方部分项目仍有抢装,但部分地区也受疫情、用地、价格等因素衡量,终端对组件拉货再次观望,中国市场内需冷热不一。此外今年抢装时间较为模糊,虽有指标压力、但也有部分厂家不着急抢动工,近期也有风声在明年初的节点价格可能出现下滑,加剧终端观望氛围。

本周均价区间略微走跌,500W+单玻价格约在每瓦1.88-2.03元人民币、双玻每瓦1.92-2.05元人民币。四季度整体价格区间持续扩大,这周开始也出现低于每瓦1.9元的组件价格。

而海外市场价格持续混乱,主要因四季度需求疲软、项目延宕情况严峻,目前价格每瓦0.235元美金的水平都有听闻。部分地区库存积累严峻,出清库存导致价格较混杂,欧洲FOB价格目前价格稍微下滑、每瓦0.235-0.265元美金左右,亚太地区FOB价格约每瓦0.24-0.25元美金、巴西FOB价格约落在每瓦0.235-0.25元美金。印度本土FOB价格换算约每瓦0.32-0.359元美金左右的水平。美国东南亚组件DDP价格每瓦0.41-0.44元美金、本土DDP价格约每瓦0.5-0.58元美金。

而明年,不论是中国还是海外市场,都因新进者增加出现转变、加剧组件内卷现象,最近已可以听到低报价格者上半年每瓦1.75-1.78元人民币、每瓦0.22-0.23元美金,报价混乱的情势延续至明年。(PVInfoLink)

7、国家能源局:正组织编制风光大基地及送出配套新型储能技术导则,争取年内印发

国家能源局能源节约和科技装备司副司长刘亚芳日前在2022第七届中国储能西部论坛上透露,近期国家能源局正在组织研究编制大型风光基地及送出配套新型储能的技术导则,下一步将结合各方面的反馈意见修改完善后争取年内印发。

8、光伏组件出口连续三月衰退,年底海外需求疲软

2022年即将进入尾声,海关数据也终于进入第四季,今年全球需求快速扩张,中国组件出口历经上半年的大量增长,于下半年开始出现疲软,自7月出口量高峰以来已连续三个月呈现下滑。根据InfoLink十月中国海关出口资料,中国在10月出口了11.8GW的光伏组件,同比成长40%,相对上半年平均超过一倍的同比成长率显得逊色不少;月环比为-7%,相对9月的月环比-11%来说跌幅较小,但已能明显观察到海外拉货力道持续下降的趋势。2022年1到10月累积出口达133.3GW,同比成长83%,推测上半年海外大量进口堆高库存水平,才导致下半年拉货需求减少。(PV InfoLink)

9、安徽:力争到2023年太阳能电池及组件产能突破80GW

12月2日,安徽省经济和信息化厅发布关于印发安徽省工业领域碳达峰实施方案的通知。通知指出,落实《安徽省光伏产业发展行动计划(2021-2023年)》等相关文件要求,加大智能光伏产品供给,支持研发智能光伏组件、智能逆变器、智能控制器、智慧储能系统、智能跟踪系统等智能光伏终端及部件产品。力争到2023年,全省太阳能电池及组件产能突破80GW,产量保持全国领先。

三、公司预警

10、百亿级光伏项目突发火灾,致5死2伤

12月3日,徐州发布通报称,2022年12月2日16时50分许,徐州经开区金凤路西侧一项目工地发生火灾,22时20分明火被扑灭。经消防、应急和公安等部门全力救援,事故中7名被困人员全部被陆续救出并送医院救治,其中5人经抢救无效死亡,2人轻伤。

据了解,发生火灾事故的公司是弘元新材料(徐州)有限公司,建设年产25GW单晶硅切片及年产24GW N型高效晶硅电池生产项目,该公司是上机数控全资子公司。

11、上机数控:子公司项目发生火灾,目前该尚未交付,损失不由公司承担

上机数控公告,公司全资子公司弘元新材料(徐州)有限公司位于徐州经开区金凤路西侧一项目工地发生火灾,公司作出说明如下:该项目为代建项目,目前尚未交付公司投入使用,仍处于承建商施工阶段。项目的投资主体、总承包方及建设施工方均非公司及其子公司,相关责任及对厂房建造等损失不由公司承担。本次事故仅发生于公司一期切片项目代建过程中,不涉及公司电池片项目。对于徐州切片项目进度的暂缓,公司可通过包头项目原有切片产能及代加工等方式来满足公司现阶段日常生产经营需求,不会影响相关合同的履行,不会影响公司经营目标的实现。公司将继续加快推进徐州项目建设,“徐州新能源产业园项目”的实施进度整体可控。

12、隆基绿能与万华化学签署战略合作协议

据隆基绿能消息,近日,隆基绿能与万华化学集团股份有限公司签署战略合作协议。未来双方将以国家“2030年前碳达峰、2060年前碳中和”目标为指引,发挥各自优势,通过全方位协同,在光伏、氢能、建筑光伏一体化、新材料等多领域形成深度合作,共同开拓清洁能源应用市场。

13、晶科能源:暂扣光伏组件被美国海关首批放行

从知情人士处获悉,晶科能源暂扣的光伏组件被美国海关首批放行,具体放行的数量,以及相关检查流程是否有变化,正在进一步核实。此前来自行业信息显示,有大量使用瓦克多晶硅制造的晶科能源组件已经出现在美国市场,并且已经在安装现场。

14、林洋能源拟投建20GW N型TOPCon电池

12月2日晚间,江苏林洋能源股份有限公司发布公告称,公司拟与南通市经济技术开发区管理委员会签订投资协议,投资建设20GW高效N型TOPCon光伏电池生产基地及新能源相关产业项目。

项目建设期为3年,一期12GW项目投资总额为人民币约50亿元,二期8GW项目投资总额为人民币约50亿元,二期投资金额为初步测算。公司力争在2022年12月底前开工建设一期第一阶段6GW生产线,在2023年7月底前竣工投产,并保证一期第二阶段6GW生产线于2024年3月投产,5月达成12GW的生产能力。

15、爱旭股份拟斥资3.85亿元取得青海丽豪2.78%股权

12月2日,爱旭股份发布公告,公司拟以货币出资方式参与对青海丽豪的增资,计划出资3.85亿元对价取得青海丽豪2.78%的股权(按增资后模拟,具体以工商管理部门登记注册数据为准)。本次投资不涉及公司向青海丽豪委派董事、监事及高级管理人员的情况,不参与其经营管理。

公告显示,青海丽豪成立于2021年4月,主要从事高纯晶硅等半导体材料的生产工艺研发、生产和销售,主要产品为高纯度硅料制品,是光伏产业链上游企业,也是爱旭股份的供应商之一。青海丽豪计划分期建设20万吨高纯晶硅项目,目前,一期5万吨建设项目已于2022年内投产,二期项目已开工建设。值得一提的是,爱旭股份关联方珠海润璟企业管理合伙企业(有限合伙)持有青海丽豪11.11%的股权。