证监会官网显示,威邦运动科技集团股份公司辅导状态已变更为“辅导验收”。

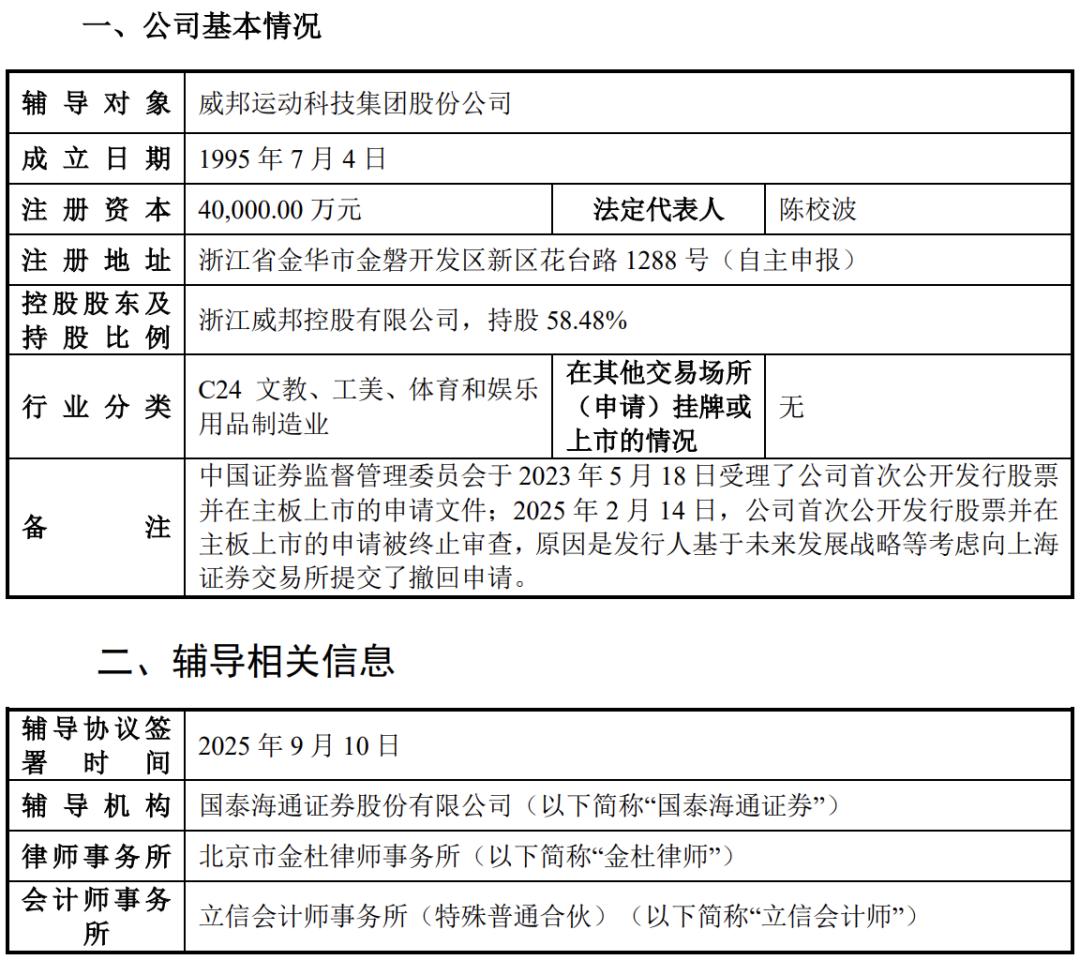

值得注意的是,这是威邦运动第二次冲IPO。中国证券监督管理委员会于2023年5月18日受理了公司首次公开发行股票并在主板上市的申请文件;2025年2月14日,因威邦运动科技集团股份公司及其保荐人撤回发行上市申请,上交所终止其发行上市审核。

威邦运动前次IPO的终止并非单一原因造成,而是其自身存在的财务操作、公司治理、业务模式等多重问题在审核过程中共同作用的结果。以下或为详细原因:

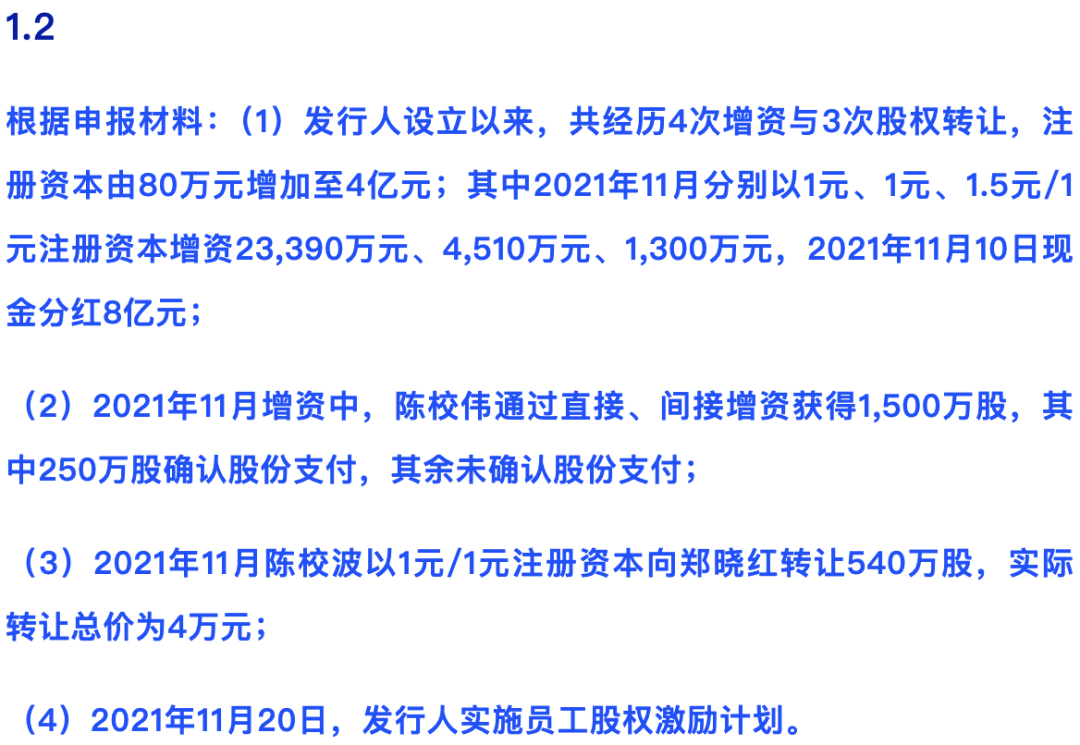

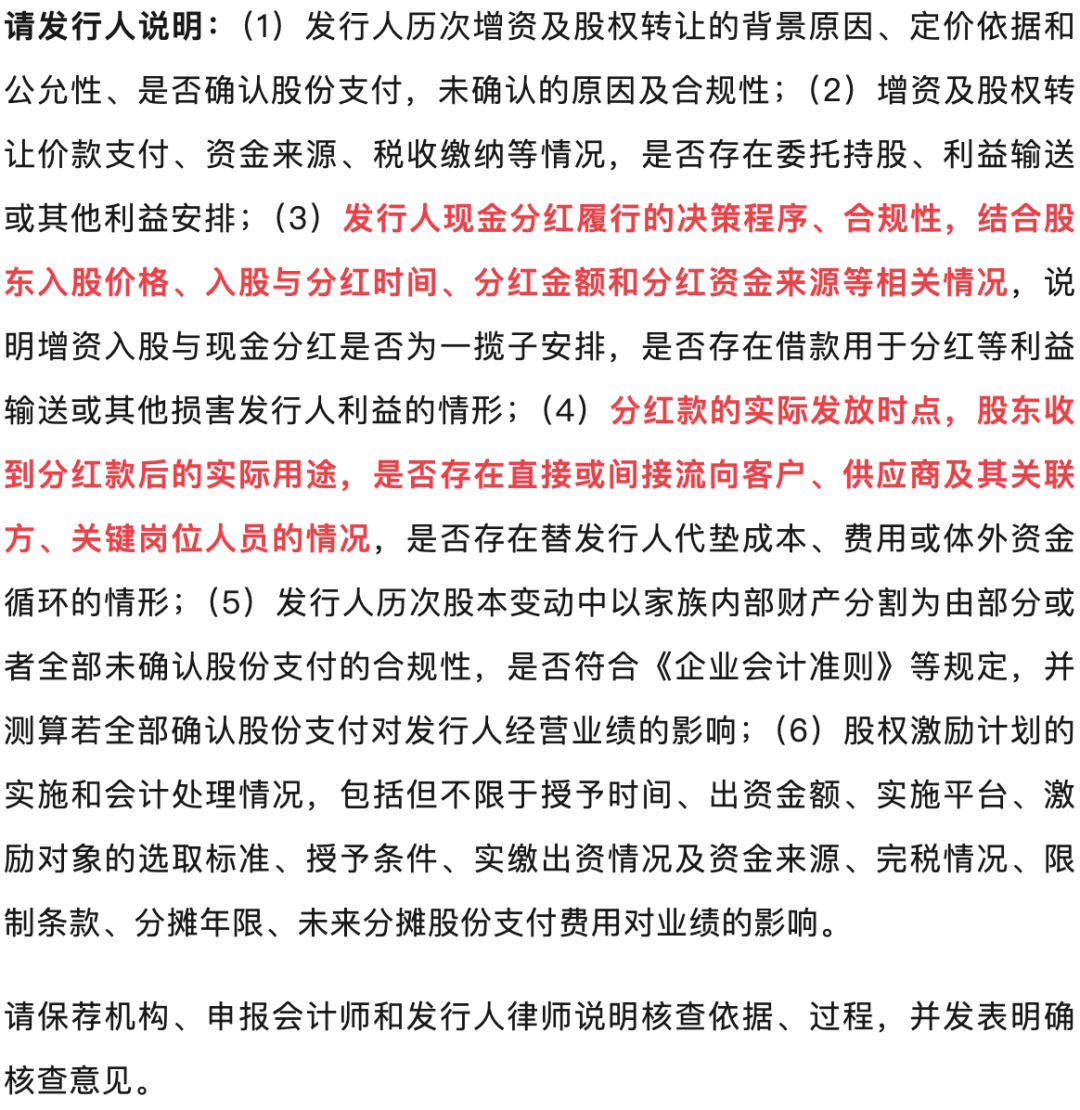

上市前异常大额分红

2021年,威邦运动在归母净利润仅为4.33亿元的情况下,实施了一次高达8亿元的现金分红,这笔分红几乎分掉了公司2020年和2021年两年的净利润总和。由于公司股权高度集中,这笔资金的绝大部分流入了实际控制人陈校波家族的口袋。更引发质疑的是,大额分红后公司资产负债率显著上升,而此次IPO却仍计划募集资金用于补充流动资金,这种“先分红、后补流”的操作被市场广泛质疑是将家族利益置于公司发展之前,其商业合理性受到了监管层的重点关注。

典型的家族企业与内部控制问题

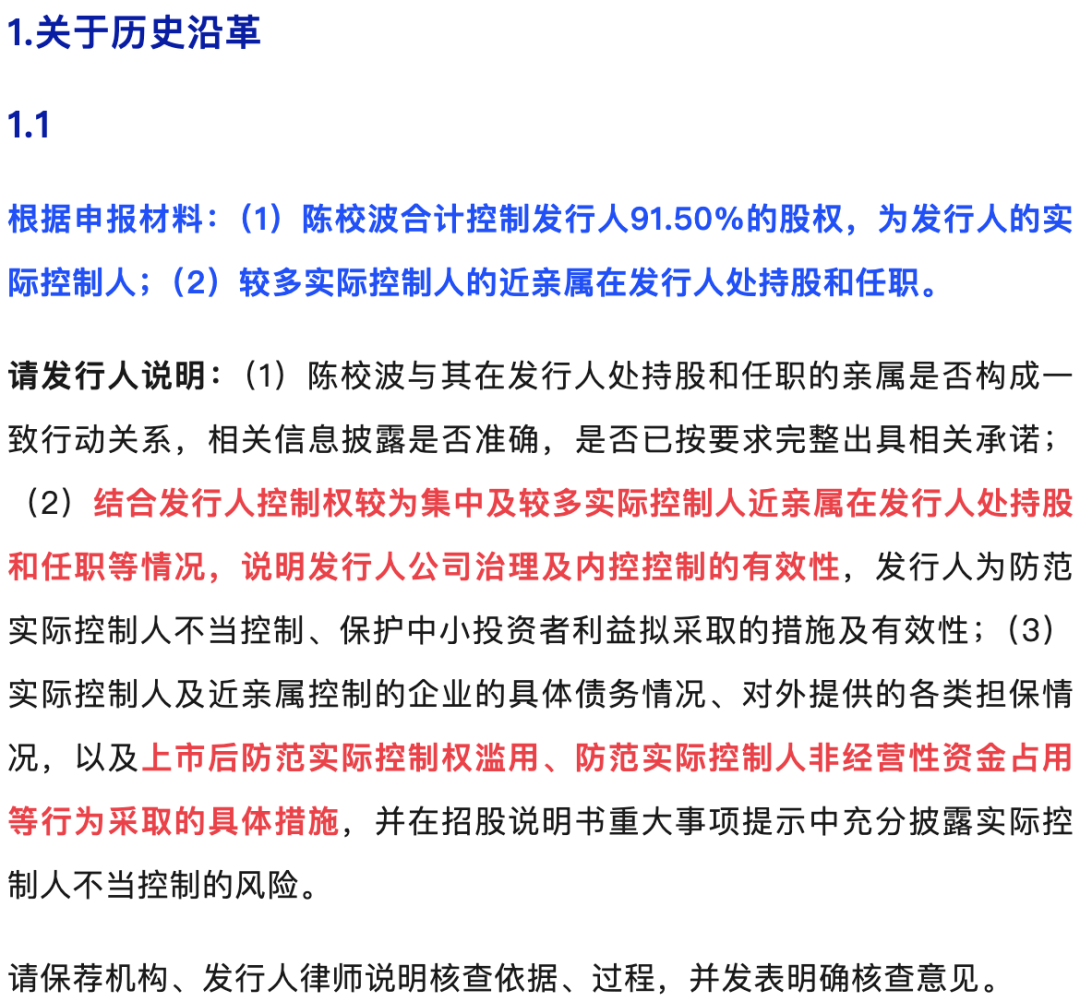

威邦运动是一家典型的家族企业,实际控制人陈校波合计控制公司91.5%的股权,其多名近亲属也在公司持股并担任重要职务。这种结构导致了公司治理方面的隐患。在报告期内,存在实控人陈校波及其兄弟占用公司资金的情况,累计发生额达7777.26万元,资金被用于家庭成员购房、消费等个人支出。此外,公司还曾通过实控人控制的关联方与第一大客户进行交易,这些情况都反映出公司在财务独立性和内部控制方面存在缺陷。尽管公司在递表前终止了这些行为,但并未完全消除监管对其内控有效性的担忧。

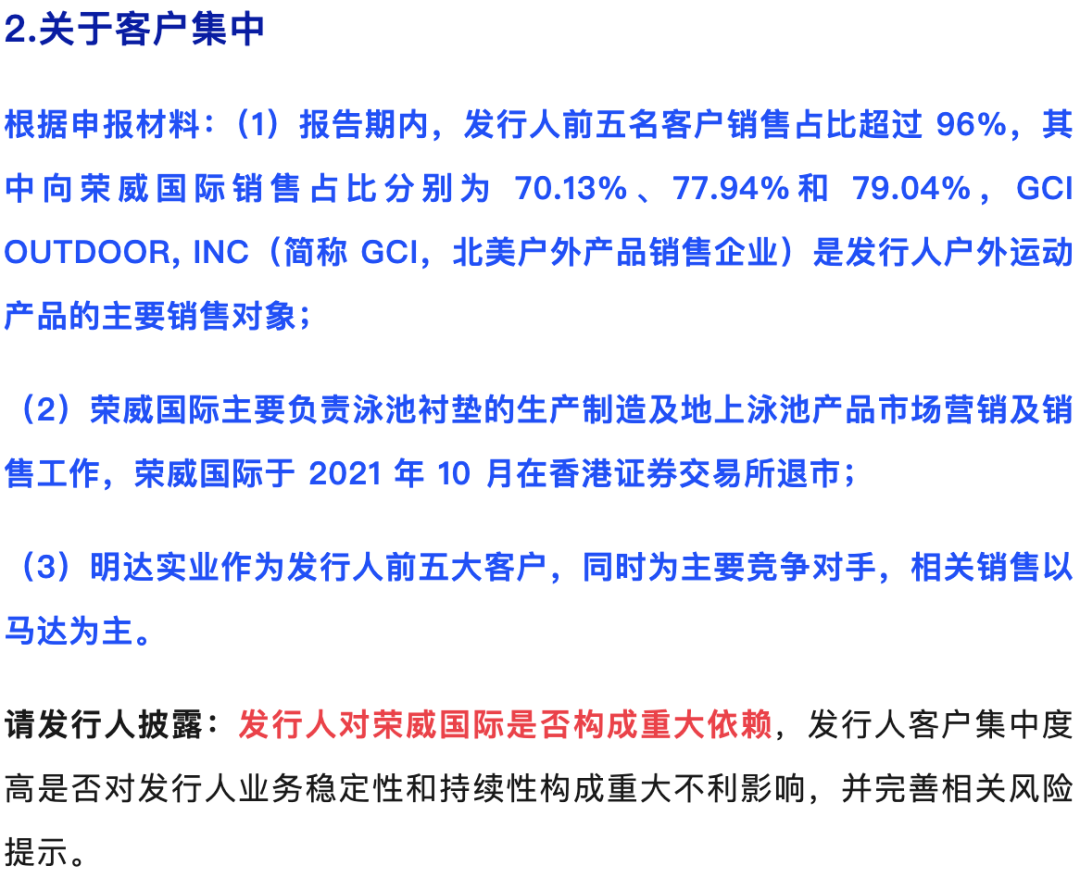

业绩持续下滑与高度依赖单一客户

威邦运动的经营业绩呈现出较大的波动性。其营业收入从2021年的31.88亿元持续下滑至2023年的14.38亿元,净利润也相应大幅下降。这种下滑趋势主要源于疫情后海外居家消费红利消退,以及国际市场环境变化导致的终端需求波动。同时,公司的客户集中度极高,对前五大客户的销售收入占比连续超过97%,其中对第一大客户“荣威国际”的依赖程度高达70%左右。这种高度依赖单一客户的业务模式,使其经营稳定性和抗风险能力受到严重质疑。

政策环境与问询压力

2024年资本市场新规出台,明确将严禁“圈钱”上市、突击“清仓式”分红等情形纳入发行上市负面清单。威邦运动异常高额分红的行为恰好与这一严厉的监管导向相悖,增加了其IPO的不确定性。在面对交易所的首轮问询后,公司虽将拟募资额从16亿元下调至9.92亿元,并删除了“补充流动资金”项目,但这些调整未能从根本上解决监管关注的核心问题。

前次IPO提交的申请材料显示:

威邦运动科技集团股份公司主要从事地上泳池核心配件、户外运动产品以及充气运动产品核心配件等户外运动用品的研发、设计、生产和销售。

公司目前在支架地上泳池核心配件市场上占据主导位置,2021年发行人在全球支架地上泳池核心配件市场份额占比达到50.20%,是全球市场占比最大的支架地上泳池核心配件生产商。

发行人产品的最终消费市场主要集中在欧美地区,因此国际贸易政策将对公司经营产生一定影响。报告期内,发行人直接境外销售占主营业务收入比例分别为14.03%、18.20%、33.33%和35.28%。

报告期内,发行人前五名客户销售收入占主营业务收入的比例分别为97.58%、98.19%、97.40%和97.58%,客户集中度较高,发行人主要客户为荣威国际,报告期内其销售收入占主营业务收入比例分别为77.94%、79.04%、69.12%和74.88%,因此存在来自单一客户主营业务收入贡献占比超过50%的情形,构成对荣威国际的重大依赖。

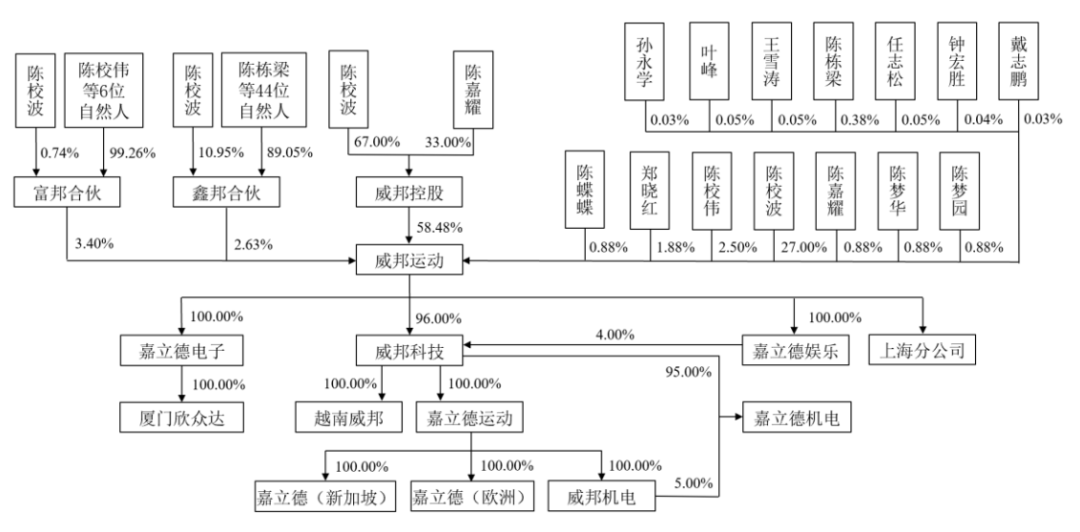

公司的股权结构

截至本招股说明书签署日,本公司股权结构(包括子公司)如下图所示:

控股股东、实际控制人

威邦控股持有本公司23,390.00万股股份,占总股本58.48%,为本公司控股股东。陈校波合计直接或间接控制公司91.50%的股权,为公司的实际控制人。

主要财务数据及财务指标

报告期各期末,发行人应收账款账面价值分别为90,529.02万元、43,424.20万元、26,891.62万元和17,488.41万元,占流动资产的比例分别为42.67%、27.72%、19.32%和12.22%。

发行人选择的具体上市标准

最近3年净利润均为正,且最近3年净利润累计不低于2亿元,最近一年净利润不低于1亿元,最近3年营业收入累计不低于15亿元。

募集资金运用情况

本次发行总数为10,000.00万股,本次新股发行数量占发行后公司总股本的比例为20.00%,拟融资16亿元,募集资金扣除发行费用后,将投资于以下项目:

……

回复全文请点击左下角“阅读原文”查看

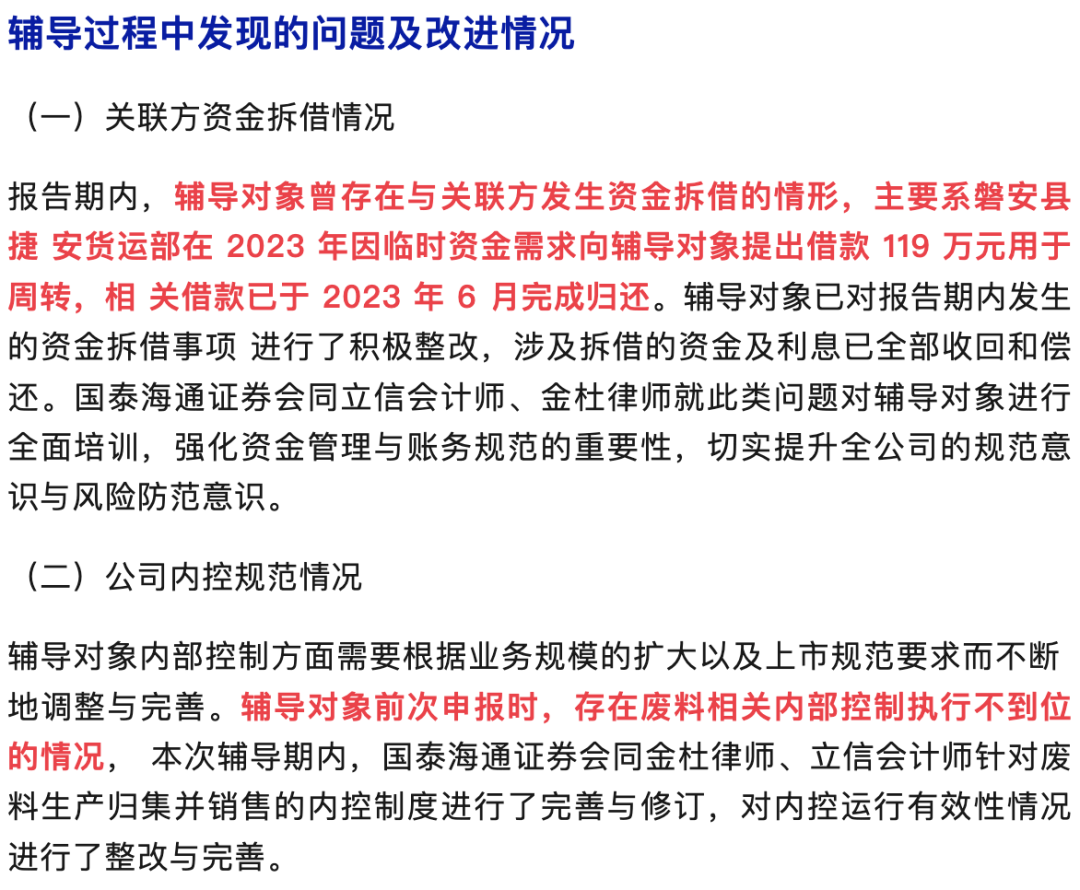

最新上市辅导工作完成报告显示:

……

……