来源 :朝阳永续2024-09-03

01 中国铁建二季度业绩低于预期

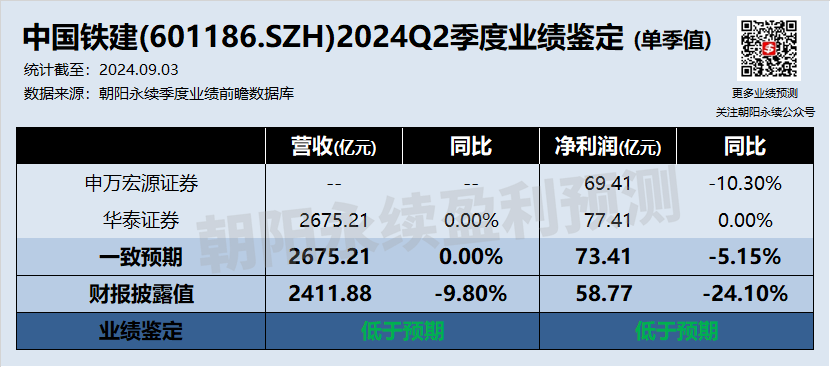

中国铁建2024年半年度业绩怎么样?中国铁建(601186.SH)已于2024年8月31日披露2024年半年度业绩。2024年Q2单季实际营收2411.88亿元(人民币,下同),同比下滑9.80%;Q2净利润58.77亿元,同比下滑24.10%。

根据朝阳永续港股季度业绩鉴定,中国铁建在正式财报披露前,全市场共有1份券商研报出具了针对中国铁建(601186.SH)的2024年半年报业绩前瞻数据预测。分析师预测中国铁建2024年Q2单季:

预测营收2675.21亿元,同比不变。

预测净利润73.41亿元,同比下滑5.15%。

结合以上数据,中国铁建2024年二季度营收及净利润均低于市场预期。

02 中国铁建最新卖方观点

中国铁建最新的卖方观点是什么?国盛证券认为:

订单转化放缓、费率增长致Q2业绩承压:2024年上半年,公司营收和归母净利润分别同比下降4.6%和12.8%,显示出整体业绩承受压力。特别是在第二季度,营收和归母净利润的同比下降更为显著,分别为10%和24%。这一下滑趋势主要受到地方资金紧张和传统基建项目进展缓慢的影响,导致收入转化速度减缓。此外,单季费率的同比提升0.8个百分点,进一步加剧了业绩压力。尽管如此,地产开发业务的营收同比增长47%,显示出一定的积极迹象。

毛利率延续改善,回款压力较大:尽管业绩承压,公司的毛利率在2024年上半年仍实现了同比0.2个百分点的提升,达到9.12%,显示出盈利能力的持续改善。特别是在工程、设计和物资物流领域,毛利率分别同比提升了0.03、1.7和1.1个百分点。然而,工业制造和地产开发领域的毛利率同比出现了下降。同时,期间费用率的同比提升,尤其是财务费用率的显著增长,主要是由于利息费用的增加。此外,经营现金流的净流出同比大幅增加,反映出政府类项目回款速度较慢,给公司的现金流管理带来了挑战。

传统基建签单有所下滑,矿山、水利等新兴板块增速亮眼:在新签合同额方面,2024年上半年公司同比下降了19%,第二季度的下降幅度更是达到了33%。这一下降趋势在传统基建领域尤为明显,铁路、公路、房建和市政签单均出现了不同程度的同比下降。然而,新兴板块如轨交、矿山和水利工程的新签合同额却实现了显著增长,分别为19%、414%和40%。这一变化反映出公司在新兴领域的业务拓展取得了积极成效。截至2024年上半年末,公司未完合同额较上年末增长了6.48%,为2023年营收的6.3倍,显示出公司在手订单充裕,未来发展潜力依然强劲。

03 总结

根据朝阳永续A股季度业绩前瞻,中国铁建在2024年上半年的业绩表现未能达到市场预期,其中第二季度的营收和净利润分别同比下降了9.80%和24.10%。

国盛证券的最新卖方观点认为,这一业绩下滑主要受到地方资金紧张和传统基建项目进展缓慢的影响,导致订单转化速度减缓,同时,费率的增长也对业绩造成了压力。尽管面临挑战,公司在地产开发业务上实现了营收的同比增长,毛利率也有所提升,显示出一定的盈利能力改善。然而,财务费用的增加和经营现金流的净流出增加,反映出公司在现金流管理上面临较大压力。在新签合同额方面,尽管传统基建领域签单有所下降,但新兴板块如轨交、矿山和水利工程显示出强劲的增长势头,公司未完合同额的增长也预示着未来发展潜力。中国铁建在新兴板块的增长和在手订单的充裕为公司未来的发展提供了积极信号。