来源 :机构之家2026-05-11

热闹的A股上市行财报季已结束,北京银行(601169.SH)则是其中略显“落寞”的银行之一。这不仅体现在该行去年净利两位数大幅下滑和四季度单季亏损的现实,且其城商行资产规模第一的位置,转瞬即逝并再度屈居第二。

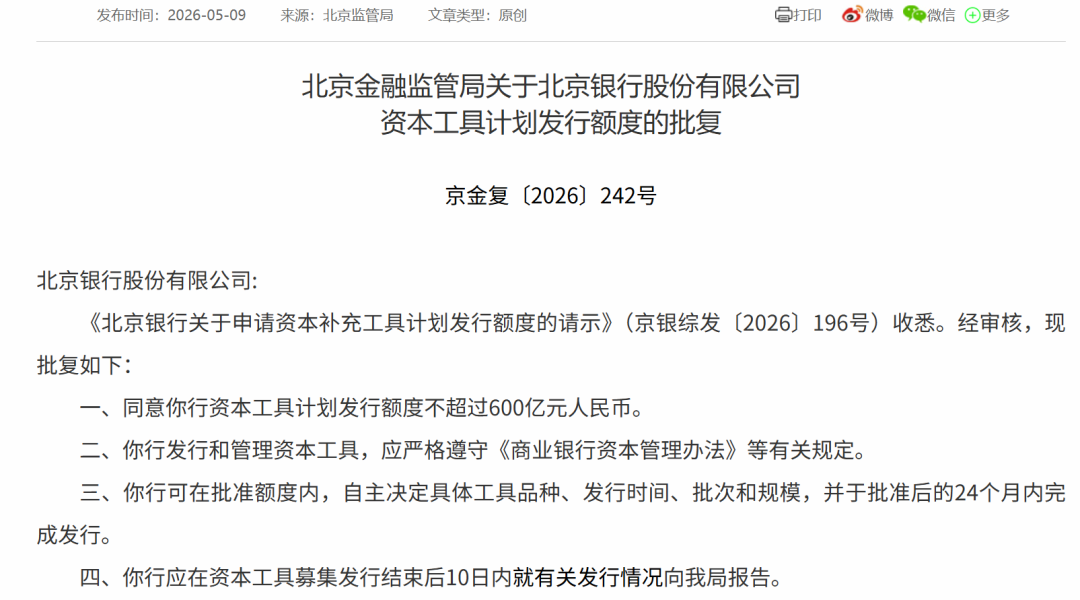

机构之家关注到,5月9日北京金融监督管理局的一则公告(京金复〔2026〕242号),其内容显示:北京银行拟发行不超过600亿元资本工具计划已获批复,发行期限为24个月内。外源性资本补充,直接指向该行进一步业务拓展和扩表的需求。而这放在该行当下业绩波折、规模再度被反超的时间点,颇显微妙。

图片系北京银行拟发行600亿元资本工具计划获批

发行额度翻番,指向更强的扩表诉求

银行资本与扩表,本质上是资本约束下的规模扩张与业务拓展平衡,进一步则是监管明确的资本充足率底线与各类资产摆布下的风险加权资产之间的“数学题”。增加风险加权资产(如贷款、债权投资等),其分母效应则会摊薄资本充足率。这也是监管设定红线的意义所在:及时补充资本,否则扩表受限,从而指向行业风险防范的根本目的。北京银行此次获批的600亿元资本工具额度,正是为资产负债表扩张预留资本缓冲空间。

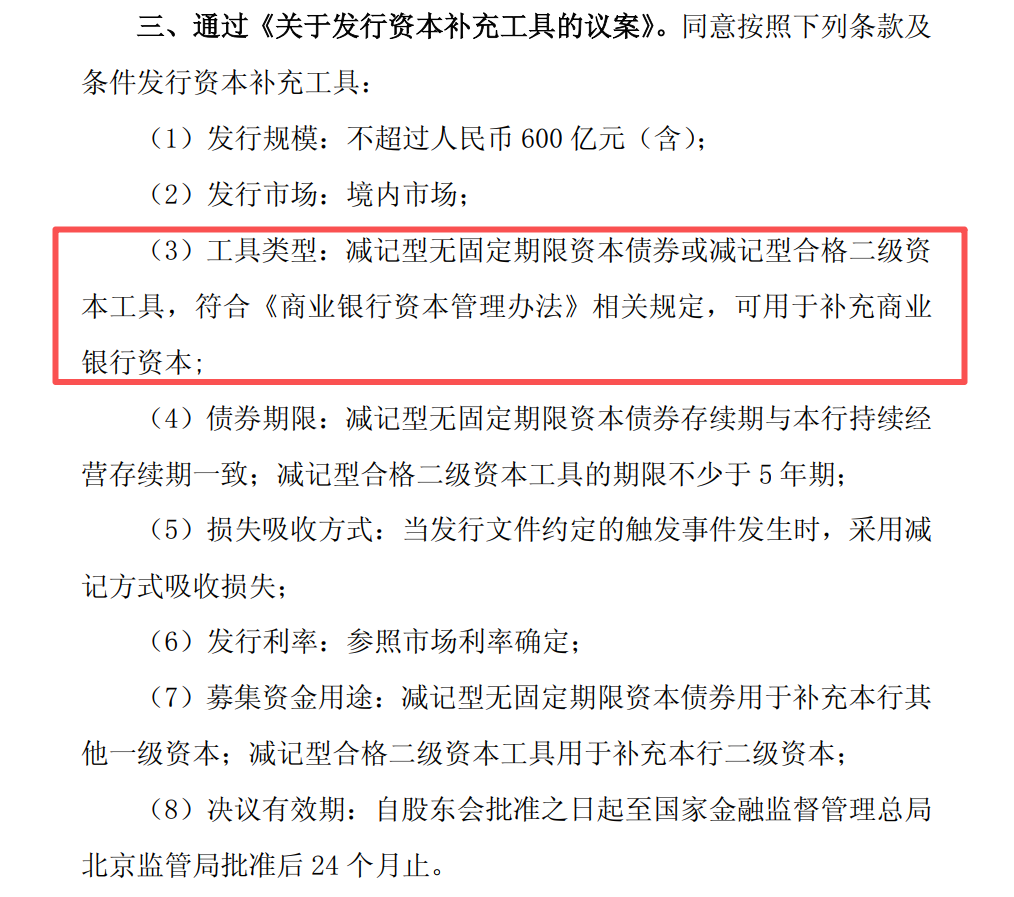

回顾来看,在该行今年1月披露的董事会决议公告内容中,其已对拟发行的资本工具进行了明确,包括:减记型无固定期限资本债券(永续债)和减记型合格二级资本工具(二级资本债),前者用于补充其他一级资本,后者用于补充二级资本。

图片系北京银行披露发行600亿元资本补充工具议案情况;资料来源:公司公告

考虑到当前银行业一级资本充足率和资本充足率最低标准分别为6.0%、8.0%,叠加储备资本2.5%,以及北京银行作为国内第一组系统重要性银行的附加资本要求0.25%,因而该行一级资本充足率和资本充足率红线则为8.75%、10.75%。截至2026年一季度末,北京银行这两项指标分别为11.89%、13.07%,较监管要求高出3.14和2.32个百分点。若600亿元资本工具发行完毕,以最新一季度末风险加权资产(3.12万亿)简单计算,将提升该行资本“空间”1.92个百分点。

值得一提的是,这也是时隔两年,北京银行再对外披露资本工具发行计划。相较于2024年度,本次发行额度已然翻倍,从而指向该行更强的扩表诉求。2024年4月,该行董事会审议通过发行不超过300亿元资本工具计划;2024年7月,北京金融监管局批复这一方案。在获批后仅两个月,该行即发行了共计100亿元永续债以补充其他一级资本,票面利率2.27%;次年5月,该行完成额度内资本工具发行,同样为永续债,金额200亿元,对应票面利率2.10%。

扩表效果欠佳,核心资本约束待解

事实上,自2022年开始,北京银行即开启并维持多年的两位数资产扩张速度。2022年至2024年,该行总资产规模分别同比增长10.76%、10.65%、12.61%。2025年,其总资产增长提至16.98%,规模逼近5万亿大关,为4.94万亿。与此同时,该行生息资产平均余额则从2022年的2.92万亿增长至2025年末的4.16万亿,累计增长42%。

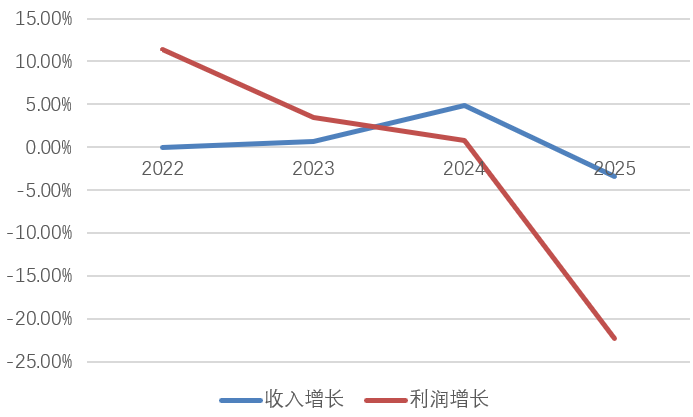

不过,即使在该行两位数扩表背景下,同期收入端表现却略显平淡。2022年,该行实现营业收入662.8亿元,同比几乎零增长;此后的2023年和2024年,该行收入端增速分别为0.66%、4.81%。2025年,北京银行收入端同比“缩水”,较上年下降3.39%至680.4亿元。受此影响,同期盈利端表现整体表现也较弱。在历经2022年归母净利润(以下均为该口径)同比增长11.3%后,2023年、2024年增速则分别下降至3.22%、0.61%。2025年,该行归母净利润则同比大幅下滑22.2%,至200.9亿元,创2019年以来新低,令市场错愕。若以单季度来看,四季度亏损9.8亿元。

图片系北京银行2022年至2025年收入和利润增长表现(%);资料来源:wind

需要说明的是,在过去几年利率下行的大环境下,银行需以更快的扩表进度,以对冲行业息差下行压力,并通过资产端灵活摆布以增厚收益;与此同时,做好费用管控,提升盈利能力,从而在利率周期中游刃有余。

而残酷的事实则是,相较于优秀城商行同业,北京银行扩表力度仍显不足,“以量补价”效果欠佳。例如在2022年,江苏银行和宁波银行总资产规模分别为北京银行的88.0%、69.8%,这一指标到2025年即升至99.9%、73.5%。值得一提的是,江苏银行曾在2025年上半年末以407亿元的优势领先,年末被北京银行赶上后,该行在今年一季度末已将两者优势拉开至6343亿,资产规模为同期北京银行的1.13倍。与此同时,北京银行近几年业务与管理成本不断提升(成本收入比指标从2022年的26.55%增至2025年的30.90%),且信用成本呈较大波动(2025年信用减值损失增25.6%),从而侵蚀盈利端表现。

除了扩表影响欠佳外,北京银行本次600亿资本补血计划,亦难解其核心资本之渴,后者仅依赖于权益性渠道如利润留存、增资等。而该行过去一年盈利大幅下滑现状,更是凸显了这一困境。截止2025年末,作为“最短木板”的核心资本充足率,为8.37%,为多年新低;即使今年一季度未略反弹至 8.59%,距离监管红线近不足1%空间,安全边际狭窄。