2025年,对于刚过而立之年的北京银行而言,是刻骨铭心的一年。这份姗姗来迟的年报,终结了其自2007年上市以来营收、净利润连续正增长的神话。更令市场错愕的是,在营收小幅下滑3.39%的情况下,归母净利润却暴跌超20%,全年呈现“增收不增利”的尴尬,甚至在第四季度上演了罕见的单季亏损(净亏损9.78亿元),这是该行近二十年来首次出现季度亏损。

业绩“爆雷”的原因看似清晰:全年252.5亿元的信用减值损失,同比猛增了51.5亿元,增幅达25.6%,仅第四季度就计提了128.1亿元,超过了前三季度的总和(124.4亿元)。市场普遍认为,这是新任党委书记关文杰(后于今年4月正式获批出任董事长)履新后,借换帅窗口期对历史不良和隐性坏账进行的一次性“大洗澡”,意在“甩掉包袱,轻装上阵”。

然而,当我们拨开“财务洗澡”的迷雾,审视其业务结构时,会发现更深层的忧虑。这份忧虑,正来自被银行视为零售“压舱石”的个人贷款业务。

零售利息收入跳水,投诉量却“一骑绝尘”

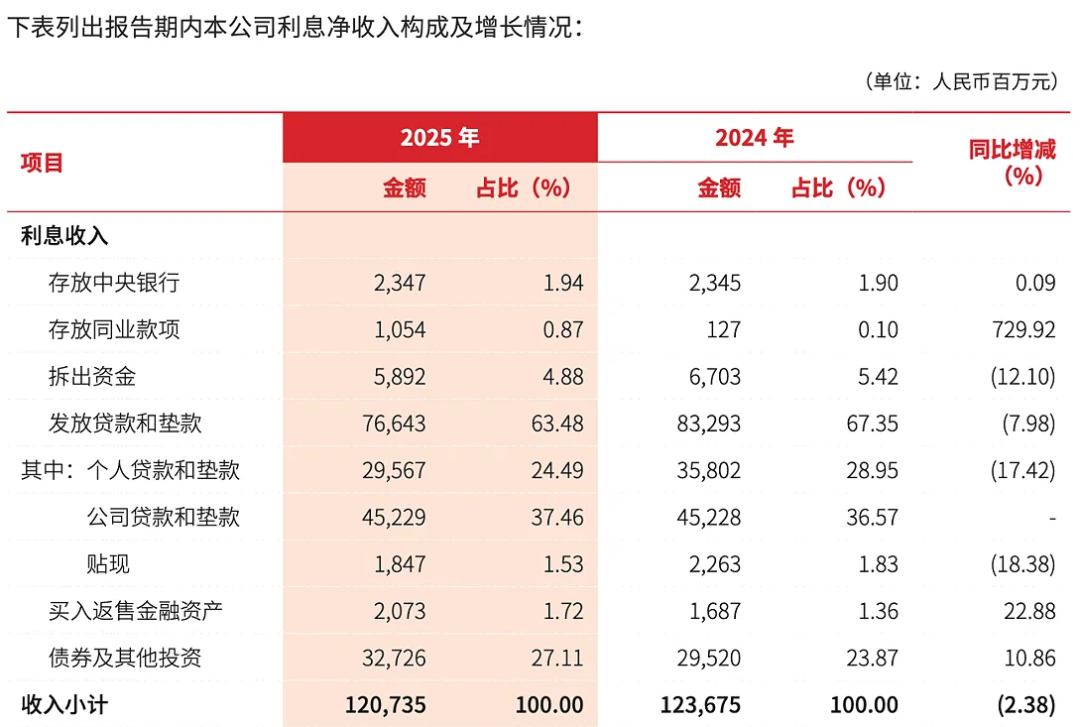

北京银行的营收高度依赖利息净收入,占比高达77.72%。然而,在整体生息资产收益率因利率下行而承压的背景下,其个人贷款业务的利息收入显得尤为疲软。年报数据显示,2025年北京银行个人贷款和垫款利息收入为295.67亿元,较2024年的358.02亿元大幅下降了17.42%。

利息收入锐减的背后,是规模与收益率的双杀。从规模看,截至2025年末,北京银行个人贷款账面余额为7188.79亿元,较上年末微降0.88%,在总贷款扩张8.59%的背景下,零售贷款已事实性“掉队”。

2月2日,北京银行披露的互联网贷款业务合作机构名单显示,该行与12家机构,共7家平台(蚂蚁、网商银行、抖音、京东、美团、度小满、滴滴)开展互联网贷款业务。

从收益率看,受LPR持续下调及存量房贷利率调整冲击,以按揭贷款(占比13.76%)为绝对主力的零售贷款收益率大幅滑坡。

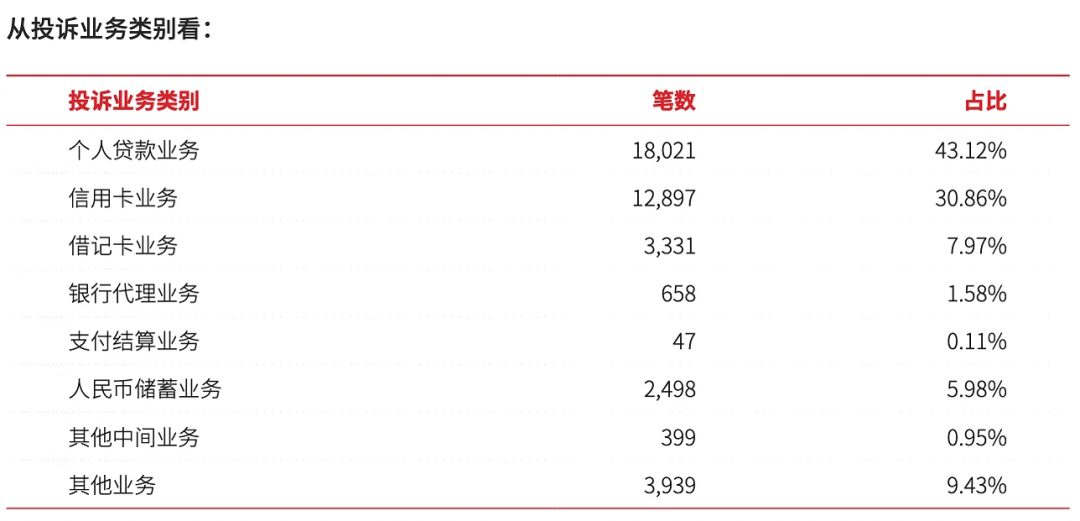

讽刺的是,与萎靡的收入形成鲜明对比的,是其高企的投诉量。北京银行2025年共办理客户投诉41,790件,其中个人贷款业务投诉高达18,021件,占比达到惊人的43.12%,位居所有业务类别之首;信用卡业务投诉占比也达30.86%,而该业务贷款规模在2025年萎缩了22.18%。

这意味着,每10个投诉客户中,就有超过4个是在为个人贷款业务“恼火”,战略收缩中的信用卡业务也面临客户关系管理的严峻考验。规模收缩、收入下滑、投诉高企,多项数据共同指向了其零售贷款业务“量质齐跌”的窘境。

不良率“五连降”光环下的隐忧

尽管年报和官方报道中,着重强调了北京银行不良贷款率在“十四五”期间实现了“五连降”(从2020年末的1.57%降至2025年末的1.29%),但这无法掩盖资产质量的结构性风险。

首先,不良贷款余额仍在攀升。截至2025年末,不良贷款余额达309.67亿元,较年初增加19.8亿元。更值得警惕的是,其中损失类贷款高达119.03亿元,同比暴增53.69亿元,增幅达82%――这意味着有大量贷款已基本确认无法收回。

其次,也是最大的信息盲区在于,北京银行年报中并未单独披露个人贷款及细分领域(如个人经营贷、消费贷)的不良率情况。结合其个贷利息收入大降、投诉量飙升,以及当前居民部门资产负债表修复缓慢的宏观背景,这部分“黑箱”资产的质量令市场担忧。其个人住房贷款虽占零售贷款近半(13.76%),相对稳健,但占比不低的个人经营贷和消费贷,极有可能是新增不良的重灾区。

从“一哥”到“差生”:同业对比下的全面掉队

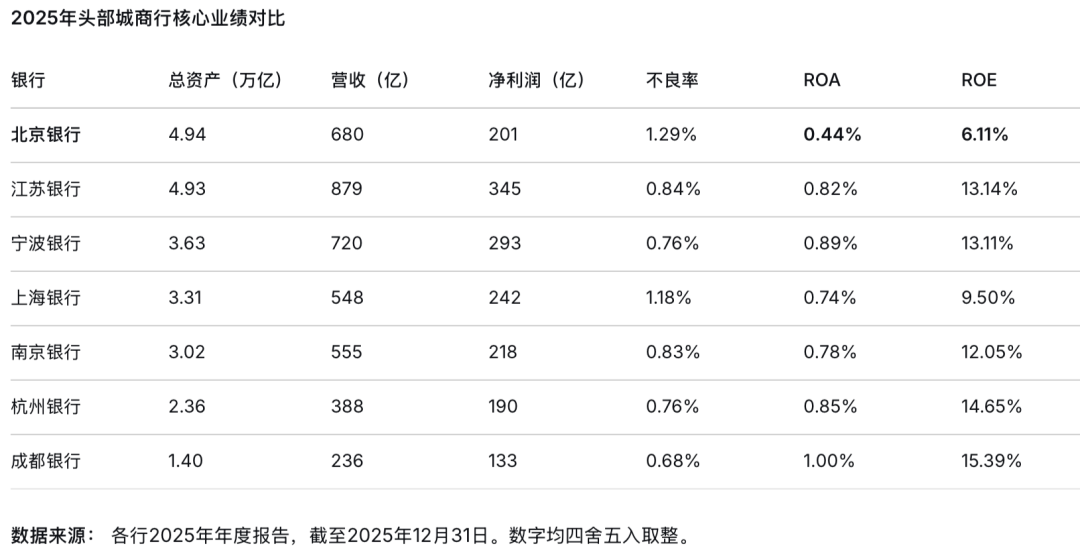

这份年报,基本宣告了北京银行“城商行一哥”地位的终结。为更直观地展现其行业坐标,我们将其与已披露2025年年报的主要头部城商行进行横向对比。

上表的数据对比,清晰地勾勒出北京银行在同业中的尴尬位置:

资产规模:“城商行一哥”位置已事实性易主

截至2025年末,北京银行总资产4.94万亿元,而江苏银行同期已站上4.93万亿元。考虑到江苏银行2026年一季度末总资产已突破5.58万亿元,北京银行连续18年的“城商行一哥”称号已名存实亡。更关键的是,北京银行的规模并未有效转化为效益――其资产总额在7家银行中最高,ROA和ROE却双双垫底。

盈利质量:利润规模与赚钱能力全面落后

北京银行2025年归母净利润仅200.86亿元,不及江苏银行的345.01亿元、宁波银行的293.33亿元。在ROA指标上,北京银行仅0.44%,同比下降33.33%,而江苏银行(0.82%)、宁波银行(0.89%)、成都银行(1.00%)均高出近一倍甚至更多。ROE指标上,北京银行暴跌至6.11%(同比下降31.19%),而江苏银行(13.14%)、宁波银行(13.11%)、杭州银行(14.65%)、成都银行(15.39%)均稳定在13%以上,北京银行的资本使用效率仅约为这些银行的一半。

风险控制:不良率绝对值在同类银行中最高

北京银行虽实现“五连降”至1.29%,但与同梯队对比差距明显:宁波银行0.76%、杭州银行0.76%、成都银行0.68%、南京银行0.83%、江苏银行0.84%(上市以来最优)。即便不良率相对偏高的上海银行也不过1.18%,较北京银行低了11个基点。

近20年来首现单季亏损、ROE与ROA双双垫底、不良率固守在同类银行最高位――北京银行已从曾经风光无两的“城商行一哥”,沦为头部阵营中的盈利“差生”。

换帅之后,路在何方?

面对困局,今年4月正式获批出任董事长的关文杰,肩负着“突围”重任。他此前在华夏银行、北京农村商业银行等机构历练超37年,银行业经验丰富。2026年一季报显示,北京银行营收同比增长14.43%,净利润同比增长5.55%,传递出一定的修复信号。

但挑战依然严峻。一季度末不良贷款率又转头升至1.32%,创近年来新高;营收的高增长并未同步转化为利润的高增长,“增收不增利”特征依然明显。无论是要肃清历史包袱,还是重塑零售增长引擎,关文杰时代的北京银行,真正考验才刚刚开始。