来源 :贸易金融圈2025-11-07

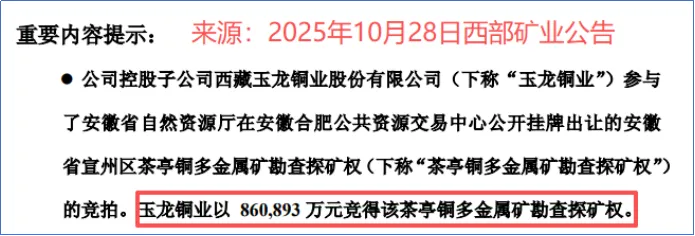

63 万起拍,86 亿落槌!1.3 万倍溢价,12 小时鏖战,1776 轮竞价――安徽宣州茶亭铜多金属矿的探矿权拍卖场上,西部矿业的子公司玉龙铜业一锤定音,砸出了安徽省矿业权出让史上最劲爆的单笔交易额。

是疯魔还是清醒?是豪赌还是远见?当市场还在惊叹“这钱花得值不值”,官方早已给出答案:矿床潜在经济价值超 2000 亿,这哪里是买矿,分明是西部矿业攥紧了一张通往未来的入场券。

铜,曾是“破铜烂铁”的代名词,如今却成了科技时代的“硬通货”。算力要铜,新能源要铜,基建要铜,就连 AI 浪潮的每一次脉动,都离不开铜的传导。这不是普通的金属,是工业的血脉,是时代的筋骨,是大国博弈中最实在的筹码。西部矿业这 86 亿砸下去,溅起的何止是行业的水花,更是中国在全球资源格局中争夺主动权的惊雷。

谁都知道,西部矿业的“家底”里,铜矿储备算不上顶尖。紫金矿业手握 5043 万吨储量,洛阳钼业也有 845 万吨,而西部矿业的 566 万吨,在巨头环伺中显得有些单薄。可与众不同的是,西部矿业的矿山全在国内――当智利、澳大利亚垄断全球近六成铜储量,当我国 4100 万吨储量仅占全球 4.18%,这份“本土属性”就成了最珍贵的安全感。

洛阳钼业扎营刚果(金),紫金矿业布局全球,西部矿业却选择深耕本土。茶亭铜矿 174.76 万吨铜金属量、284.07 吨伴生金,还有共生的铅锌银,这份大型斑岩型矿床的馈赠,或许暂时难敌西藏玉龙铜矿的“扛把子”地位,但却是西部矿业完善资源布局的关键一步。2024 年总营收的六分之一说掷就掷,这份决绝,哪里是“再造一个玉龙”的野心,分明是“手里有矿,心里不慌”的生存智慧。

为何偏要如此势在必得?看看铜市的江湖就懂了。2023 年全球铜需求 2780 万吨,2035 年有望冲到 5000 万吨,电力、家电、交通三大领域吞噬超七成需求,电力领域更是独占半壁江山。可供给端呢?全球第二大铜矿的事故停产,让本就紧张的产能雪上加霜;2030 年新增产能仅 300 万吨,却要应对 800 万吨的需求增量――供需缺口之下,铜价从 2022 年 3.23 美元/磅的低点飙至 2025 年 5.84 美元/磅的高点,涨的不是价格,是稀缺性。

探矿权这东西,从来都不只是“勘察的权利”。它是优先采矿的特权,是出让收益的红利,是锁定未来资源的王牌。西部矿业抢的不是一时的矿脉,是长期的战略主动权――在铜成为“新能源时代的石油”的今天,谁掌握了资源,谁就掌握了产业链的话语权。

可光鲜背后,也有行业的集体阵痛。西部矿业近五年营收从 287 亿冲到 500 亿,年复合增长率 14.93%,2025 年前三季度营收 484 亿同比大增 31.9%,但净利润却始终在 30 亿左右徘徊。“增收不增利”的魔咒,源于“卖矿增收、冶炼降利”的行业困局。铜精矿加工费从 80 美元/吨暴跌至 21.25 美元/吨,降幅超七成,冶炼厂为拿原料被迫让利,谁也逃不过“覆巢之下无完卵”的现实。

好在西部矿业早有布局。铅、钼产品毛利率超 70%,贵金属业务对冲风险,既守着矿山开采的高毛利,又延伸产业链缓冲波动,10.7%的净利率在同行中已是佼佼者。如今茶亭铜矿的伴生金、银加持,无疑是为这份稳健添了一把火,未来贵金属放量之时,或许就是西部矿业突破利润瓶颈之日。

紫金矿业的全球化扩张,洛阳钼业的海外深耕,西部矿业的本土坚守,四大铜业巨头的路径不同,却都在回应同一个时代命题:资源为王的时代,主动权永远掌握在自己手里。

铜价有涨有跌,市场有起有伏,但算力的爆发不会停,新能源的渗透不会慢,中国制造业向高端迈进的脚步更不会歇。西部矿业 86 亿的豪赌,赌的不是短期的铜价涨跌,赌的是长期的需求增长,赌的是中国产业升级的必然,赌的是在全球资源竞争中“不被卡脖子”的底气。

这不是一次简单的商业并购,是一场关于未来的战略卡位。当茶亭铜矿的探矿权尘埃落定,西部矿业已经用真金白银写下答案:在时代的浪潮中,唯有主动出击,方能行稳致远。