2024年的第一个交易日,兴业银行低开近8%,在进入交易时间后股价继续下行,盘中维持逾8%的跌幅。截止今日收盘,其股价收跌8.51%,报14.83元/股,成交额15.31亿元,近3日获主力资金累计流出1.66亿元。

兴业银行在上周五的尾盘集合竞价阶段突然直线飙涨冲上涨停。集合竞价阶段成交达133082手,报16.21元,成交额达2.16亿元。

2亿元+最后15秒将兴业银行拉涨停

到底谁干的?

2023年12月29日,42只银行股整体表现较为平静,其中有15只收涨,且几乎都是微涨,另有10只平盘、17只下跌。从全年看,2023年银行指数震荡了一整年,42只银行股合计仅收获了6个涨停板,全年下跌1.2%。而12月29日全天涨幅仅为0.27%的兴业银行,竟在年末最后一天的最后15秒拉涨停,让不少投资者惊叹“活久见”。

作为超3000亿大盘银行股,兴业银行近期并无明显利好。该行在当天晚间也发布了《关于股价波动情况的说明》,“经自查核实,本公司经营情况正常,内外部经营环境未发生重大变化,不存在应披露而未披露的重大事项。”

有意思的是,正是这次尾盘涨停,竟成就了兴业银行2023年的唯一一个涨停板。

逐笔明细显示,兴业银行当天最后一分钟异动源于一批神秘大单的涌入,在16.21元的涨停价上共成交了约13.31万手,分4065笔买入,2.16亿成交额占到全日交易金额的28%。兴业银行经此次尾盘“偷袭”,市值瞬间暴增了将近300亿。

全网都在找答案,到底谁买的?

市场上对此事众说纷纭,猜测对象从“国家队是不是又买买买了”转到量化基金、公募基金为了净值排名出手等。

根据上交所发布的消息,经初步核查,为某投资者以明显偏离股票最新成交价的价格大笔申报成交所致。上交所将对相关情况作进一步深入核查,并根据核查结果采取相应措施。

有市场人士认为,29日是2023年的最后一个交易日,基金业绩排名关乎很多公募的直接利益,可能是公募为了排名而出手。据天天财经在股吧论坛观察发现,这种说法得到了多数人的认可,不过该猜测目前没有得到公募的支持。据了解,公募考核在11月底已经结束,从重仓兴业银行的基金来看,并没有产品业绩排名较为突出或者靠后,此外兴业银行的持仓主要以指数基金为主。所以该说法可靠性待考。

也有资深私募从业人士对媒体表示,“最后三分钟集合竞价期间,把价格算到涨停板价格,计算得那么精准,应该是有目的为之的。”

多位私募基金经理认为,如果不是有重大利好消息要公布,那大概率是“乌龙指”事件。一位不具名私募人士认为这是“乌龙指”的可能性更大,“最后15秒左右连续挂单,这个时间反映出这不太可能是一个计划性很强的事情,如果是内幕交易的话实在过于显眼。”

逐笔交易明细显示,当天收盘前最后15秒下单18个万手单,成交了12个。业内人士推断称,有可能“是哪家量化系统bug了?如果是内幕消息,成交额2亿,至少判十年。”

在A股历史上,“光大乌龙指”事件曾经轰动一时。

2013年8月16日是一周的最后一个交易日,当天上证综指大涨近6%,50多只权重股触及涨停,市场一片混乱。后查明当天异动的主要原因是光大证券自营账户巨额买入,证监会认定“光大证券在进行ETF套利交易时,因程序错误,其所使用的策略交易系统以234亿元的巨量资金申购180ETF成份股,实际成交72.7亿元”为内幕信息。

这也是中国A股市场上迄今为止最大的“乌龙指”事件。

到底是谁在2023年最后一个交易日大笔买入兴业银行,目前不得而知,唯待监管的进一步核查结果。不过也有金融人士另辟蹊径解读此事,“引经据典”戏称“2014年开始的银行股大牛市是从一个乌龙指开始的。”

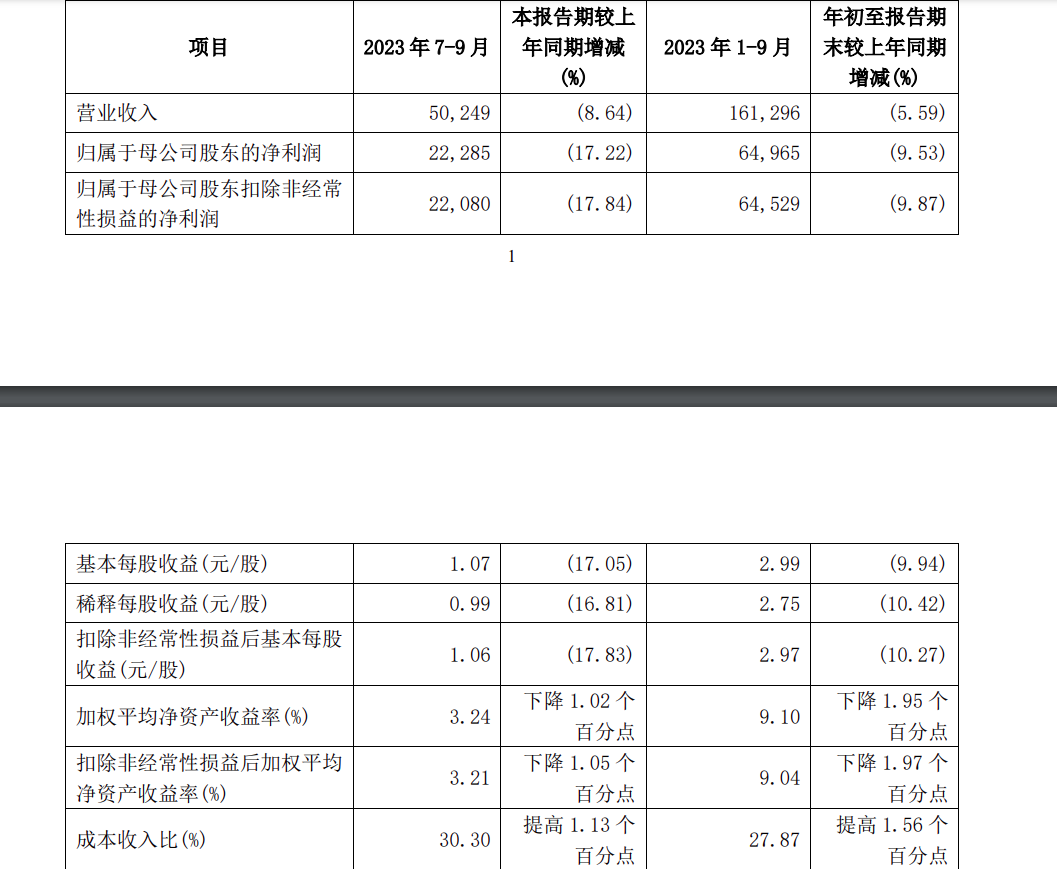

单季净利同比下降17.22%

利息净收入表现逐渐回暖

业绩方面,兴业银行2023年三季报显示:今年前三季度实现营业收入1612.96亿元,同比下滑5.59%;实现归母净利润649.65亿元,同比下滑9.53%。其中第三季度营业收入502.49亿元,同比下降8.64%;归母净利润222.85亿元,同比下降17.22%。

这已经是兴业银行营收与净利润连续三个季度下降。

兴业银行目前的总资产为9.92万亿元,较上年末增长7.09%;客户贷款余额5.31万亿元,较上年末增长6.64%,客户存款余额约5.22万亿元,较上年末增长10.14%。

距离“10万亿俱乐部”仅“一步之遥,但兴业银行为何出现业绩“”的情况?

从营收组成方面看,前三季度兴业银行利息净收入为1089.84亿元,同比增长1.1%,增速由负转正;三季度单季净利息收入同比增长5.0%,信贷投放提速、净息差企稳均有贡献。

营收拖累主要来自非息收入。前三季度该行中收同比下滑30.4%;手续费及佣金净收入为228.03亿元,同比下降30.36%;其他非息净收入同比下降2.62%,尤其是三季度单季公允价值变动收益同比亏损达26亿元。兴业银行称主要是三季度市场利率波动,交易性金融资产估值出现阶段性回调。展望四季度和2024年,该行计划财务部总经理表示,息差仍面临较大的下行压力,这也是行业共性问题。

需要注意的是,今年一季度该行其他非息收入为123.2亿,同比增速达48.2%。其中主要贡献来自于兴业银行所持有的金融资产公允价值收益,为46.42亿,同比增长了356.44%。

在费用控制方面,兴业银行也表现一般。三季度成本收入比30.30%,同比上升1.13个百分点。共同作用下该行三季度营收、净利润双双下滑。

资产质量方面,截至三季度末,兴业银行不良贷款率为1.07%,较上年末下降0.02个百分点;拨备充足率为237.78%,较上年末提高1.34个百分点;核心一级资本充足率为9.47%,较上年末下降0.34个百分点;一级资本充足率为10.64%,较上年末下降0.44个百分点;资本充足率为13.78%,较上年末下降0.66个百分点。

“一正四副”高管格局形成

内控合规管理亟待提升

兴业银行是我国首批股份制商业银行之一,其他银行还热衷于“吸储”时,兴业银行开拓了一条其他银行不曾走过的路径——在各类金融机构中“融通资金”,吸收同业存款。这也使其成为“同业之王”。

但高光之后,兴业银行的同业存款占比在2022年开始下滑,而且业绩式微也传导到股价走向上,2023年的整体股价走势呈下跌趋势。

债券承销是兴业银行的重点业务之一,2022年的承销金额仅次于中农工建交五大国有行。但兴业银行却屡次在承销债券展期和违约等问题上踩雷且被点名批评。除了债券承销违规,兴业银行所承销的多笔债券都出现了展期、违约的情况。

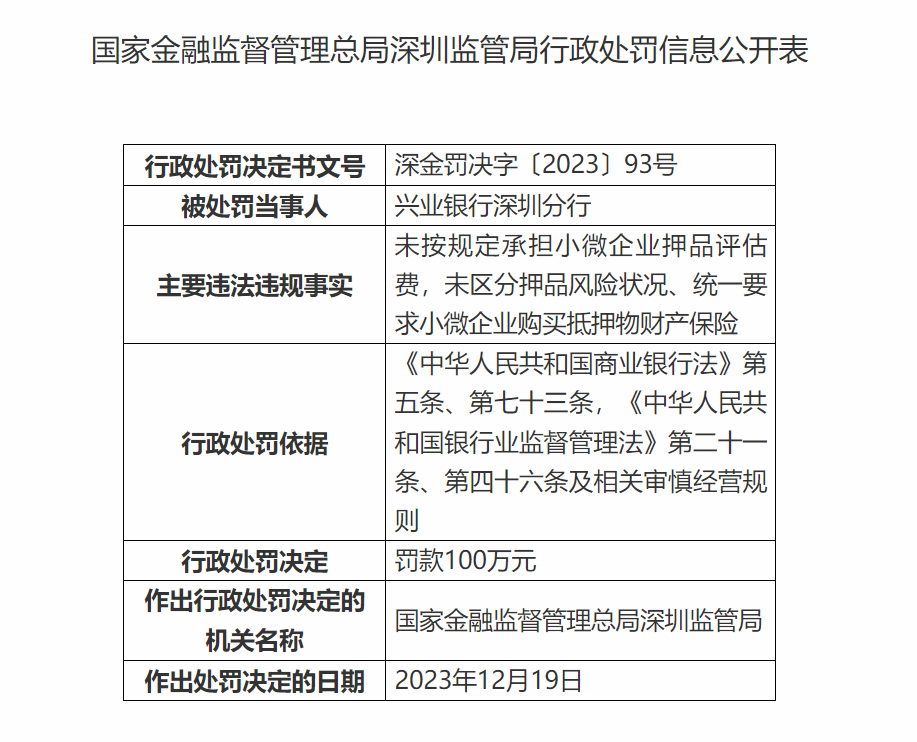

再看监管罚单方面,不完全统计显示,兴业银行及其分行2023年累计已被罚逾800万元。最近收到的罚单为兴业银行深圳分行因未按规定承担小微企业押品评估费等,被罚款100万元,作出处罚的日期为2023年12月19日。

频踩金融红线,屡次收到罚单,都直指兴业银行内控管理出现问题。尤其是在目前银行业强加监管的背景下,其金融合规性亟待提升。

两个月前,国家金融监督管理总局官网显示,已核准陈信健兴业银行董事、副董事长、行长的任职资格。

2023年以来,兴业银行发生了巨大的人事变动。任职长达7年的行长陶以平、监事长陈信健、监事何旭东全部离任。彼时业内便猜测陈信健从监事长位置离开后,下一步有可能登上兴业银行行长之位。

在副行长人选上,孙雄鹏自2016年起就担任该行副行长;张旻、张霆的副行长任职资格在2023年2月获批;7月,曾晓阳在该行第十届董事会召开第十八次会议上被聘任为副行长,三个月后,国家金融监督管理总局回复显示,核准曾晓阳兴业银行副行长的任职资格。自此,兴业银行形成了“一正四副”的高管格局。

业内认为,监事长出身的陈信健任行长,无疑将有利于该行内控合规管理的提升。

“一正四副”的管理班子能否带领兴业银行叩开“10万亿资产俱乐部”大门,在业绩和金融合规上不断提升值得拭目以待。