每季度公布一次的银行消费者投诉榜,成为兴业银行信用卡的“梦魇”。

复盘最近四个季度的银行业投诉情况,兴业信用卡已经3次高居“榜首”,成为股份行信用卡业务的“投诉王”。

按照银保监会披露的数据:

2022年第三季度,股份行中信用卡投诉量最多的是兴业银行,投诉量为4038件,占该行投诉总量的80%以上;

2022年第二季度,兴业银行信用卡投诉量 4093件,在股份制银行居第二位,占兴业银行投诉总量的 85.2%;

2022年第一季度,兴业银行信用卡投诉量4088件,高居股份行榜首,占兴业银行投诉总量的85.1%。

2021年第四季度,兴业银行信用卡投诉量4447件,环比增长32.0%,占兴业银行投诉总量的88.4%,居股份行第一位。

信用卡的高投诉量,也把兴业银行带入了投诉榜头部。银保监会数据显示,2022年前三季度,兴业银行在股份行中的投诉量排名,分别为第一位、第二位、第一位。

可以想象,如果没有信用卡这个“拖油瓶”,兴业银行也不会霸屏投诉榜。

在投诉量居高不下的同时,兴业银行信用卡不良率却出现了大幅上升。兴业银行2022年半年报显示,信用卡不良率为2.73%;与2021年6月相比,不良率增长近1个百分点。

为何惹“众怒”?

每季度高达4000件以上的投诉量,兴业银行信用卡到底因何惹了众怒?

在黑猫投诉平台上,搜索“兴业银行信用卡中心”,有8244条结果,其中涉及暴力催收、诱导分期、强制扣款、乱收费、虚假宣传等。

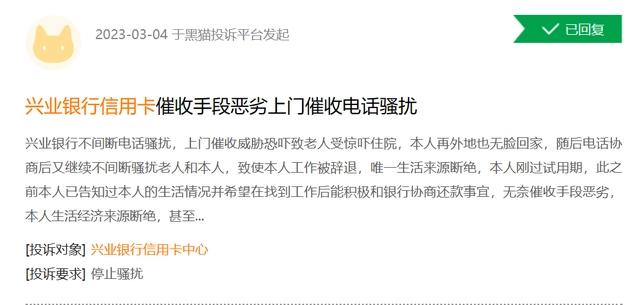

一位用户投诉称,兴业银行不间断电话骚扰,上门催收威胁恐吓致老人受惊吓住院,本人再外地也无脸回家,随后电话协商后又继续不间断骚扰老人和本人,致使本人工作被辞退,唯一生活来源断绝,本人刚过试用期,此之前本人已告知过本人的生活情况并希望在找到工作后能积极和银行协商还款事宜,无奈催收手段恶劣……

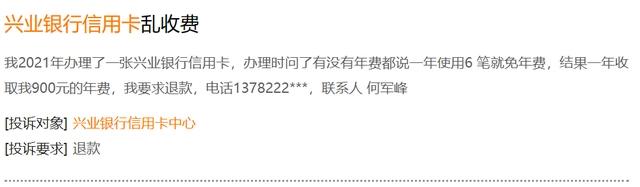

还有用户投诉兴业信用卡乱收费。有用户投诉称,“我2021年办理了一张兴业银行信用卡,办理时问了有没有年费都说一年使用6 笔就免年费,结果一年收取我900元的年费……”

最懂零售的董事长,面临新挑战

财经众议院发现,兴业银行信用卡投诉量开始激增的时间点,正是兴业银行新任董事长吕家进履新之时,这或许是个巧合。

2021年7月26日,空缺22个月后,兴业银行终于迎来了新掌门吕家进。

在2021年第二季度的投诉榜上,兴业银行信用卡还是“泯然众人”,兴业银行信用卡投诉量为2996件,同比减少13.2%,在12家股份制银行中排名第六位。

但到了2021年第三季度,兴业银行信用卡投诉量为3368件,同比增长11.9%,排名股份行第二位。

到了2021年第四季度,兴业银行信用卡以4447件的投诉量和32.0%的环比增速,毫无争议地摘得股份行“投诉王”。

兴业银行董事长吕家进在业内以“最懂零售”而著称。

从2019年兴业银行原董事长高建平因年龄原因辞职后,董事长的职位空缺长达22个月,行长陶以平在董事长空缺期间临时负责该行全面工作。此后,热门人选陶以平并未转成董事长,而是吕家进空降。

业内分析,吕家进被选中,与其在零售业务方面的经验密不可分,吕家进在建行任副行长时,分管零售业务,从业三十多年来,累计经验丰富。而零售业务正是兴业银行转型的重要方向。

吕家进在兴业银行烧的第一把火,就是大刀阔斧改革科技、零售、企金三大条线的组织架构。

零售金融领域,兴业银行一直是追赶者,其在2021年财报中甚至未专门披露零售业务板块的营收与利润数据。

兴业银行想要缩小与招行、平安银行等头部玩家之间的差距。其以零售平台部为基础,强化了财富管理业务的地位,并首次单独设立财富管理部,与私人银行部、零售信贷部、信用卡中心四条重点业务线共同组成新的组织架构。

兴业作为“同业之王”,在零售领域是短板,在信用卡业务方面也难言领先。截至2021年末,兴业银行信用卡发卡量仅为5970.13万张,信用卡贷款余额仅为4364.83亿元,均低于招行、平安银行。

2021年,兴业银行信用卡不良率为2.29%,同比上升了0.13个百分点,是招行、平安、民生、中信等银行中信贷质量唯一下滑的银行。

另外,包括信用卡业务在内的兴业银行消费者权益保护工作也有待提升。除了信用卡的高投诉量,近期兴业银行APP因为监测用户的心率和步数,备受消费者质疑。上海消保委指出,如果APP以第三方服务为名,在安装时利用默认或是一揽子的方式索取和APP自身功能实际需要无关的权限,则有过度索权嫌疑。

对此,尽管兴业银行表示该权限并非默认开通,只有征得用户同意后才会获取信息,但网络上的相关讨论仍在继续。

看来,要想实现零售业务赶超,同时降低零售客户的投诉量,是摆在吕家进面前急需解决的一道难题。