5月25日,赛力斯刚公告完蓝电科技完成66.71亿元增资扩股,引入宁德时代子公司等五家战投,市场普遍解读为“剥离非核心资产、集中资源押注问界”的信号,A股和港股纷纷上涨。

两天后,问界全新一代M9上市,预订量直破7万台。这阵仗,怎么看都该是一针强心剂吧?

但资本市场的反应却让人看不懂。上市当天,赛力斯A股收跌2.07%,港股收跌1.63%;次日跌势进一步加剧,A股收跌1.94%,港股盘中一度跌超4%,最终收跌2.76%。

回溯股价走势后却发现,这只是持续阴跌的一个缩影。

港股方面,赛力斯去年11月上市即破发,股价一路向下,迄今市值已蒸发超1000亿港元。A股也没好到哪去,相较于174.66元的历史最高点,股价跌幅已超53%,对应市值缩水超1500亿元。

一家去年营收1650亿元、连续两年盈利的明星车企,资金出逃竟长达7个月,基本面热度与资本市场定价之间的深度撕裂让人不得不问一句:赛力斯到底怎么了?

五界分流,独家红利消失

2022年问界横空出世,华为在渠道、技术和品牌上的全力加持,让它从老牌面包车厂一跃成为新能源市场的当红炸子鸡。华为线下门店最核心的展车位、最重磅的技术首发、最强的营销声量,也都给了它。

但这一切都在改变。2025年底,鸿蒙智行完成从单一产品合作到生态联盟作战的升级,“问界、智界、享界、尚界、尊界”五界布局全面成型,产品覆盖15万到200万全价格带,今年初又新增启境、奕境两大系列。

当华为的棋局越铺越广,红利也被肉眼可见的切分开来。

问界在鸿蒙智行总销量中的占比,已从2024年的约87%降至2025年的72%,今年一季度进一步跌破70%。

从2021年到2024年上半年,赛力斯累计向华为采购金额高达750亿元,可见华为并不是在做慈善,也需要可持续的商业回报。

●图源:赛力斯

而当渠道、营销和研发支持不再独享时,赛力斯的护城河开始面临挑战。

与此同时,增程赛道的红利也在消退。

曾经靠L系列打天下的理想汽车,2026年一季度主动停产增程主力车型,把销量重担几乎全压在纯电产品肩上,最终交付了95142辆,同比增长2.5%,重回20万元以上新能源中国品牌销量第一。

其中纯电车型占比超过51%,验证了“增程+纯电”双轮驱动战略的可行性。而华为鸿蒙智行内部也在推进纯电化,增程这条高速赛道,正变得越来越拥挤。

●图源:理想汽车

问界自己也在暴露产品问题。2025年问界交付42.6万辆,同比增长10.1%,相比2024年超300%的爆发式增长,落差显而易见。今年前四个月的交付节奏波动较大:1月40012辆,2月骤降至10003辆,3月20234辆,4月30003辆。

从销量结构来看,今年1月问界M5只卖了903辆,几乎退出主力销售序列;M7贡献了26454辆,占比高达66%,品牌单一依赖的特征十分突出;曾被寄予厚望的M8从高位回落,M9的销量也在下滑。

总结来说,主力车型放缓,新车型撑不起来,就是赛力斯面临的现实。

增收不增利,高毛利背后的隐忧

再看财报,表面光鲜,底下却埋着不少暗礁。

2025年赛力斯营收1650.54亿元创历史新高,同比增长13.69%,归母净利润59.57亿元,连续两年盈利。新能源毛利率高达28.8%,高于小米汽车的24.3%、比亚迪的20%。

但是,高毛利并没有转化成漂亮的净利润。归母净利润同比仅微增0.18%,扣非净利润反而下滑了7.8%。

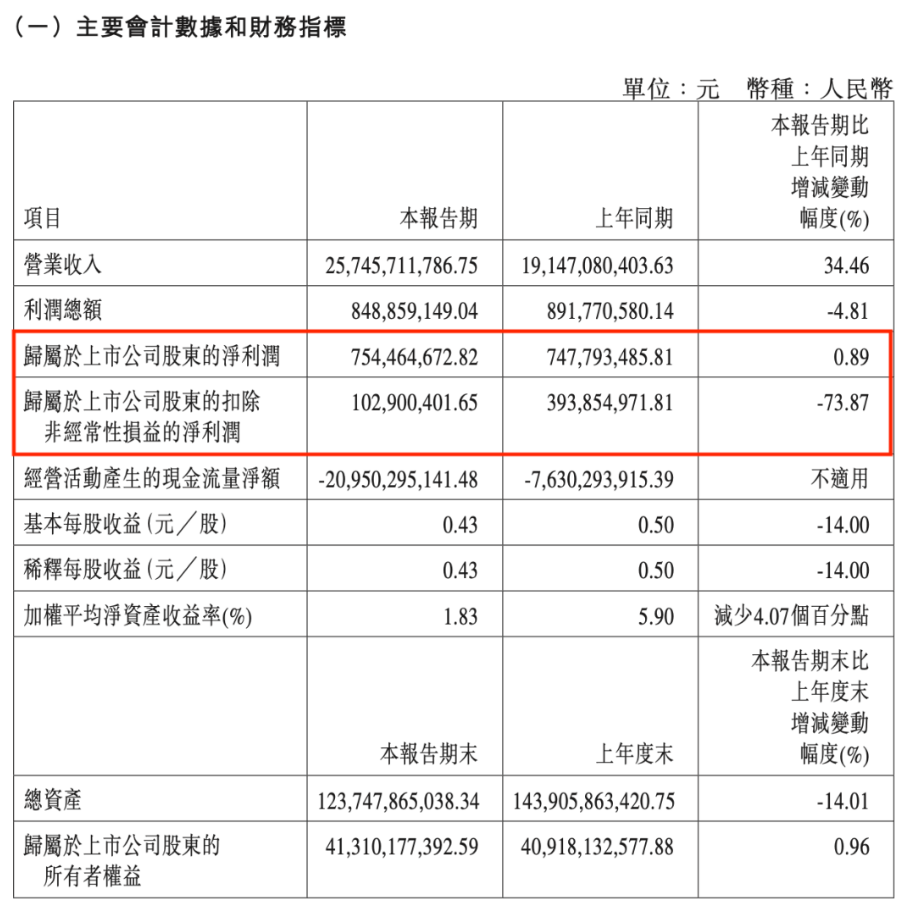

进入2026年第一季度,情况更不乐观。营收257.5亿元,同比增长34.5%,销量8.84万辆,同比增长29.4%。

但归母净利润7.54亿元,同比增长不到1%,扣非净利润更是同比暴跌73.87%,被压到了1.03亿元。毛利率也出现了环比下滑,主要因为高端车型销量占比降低。

●图源:赛力斯

而造成上述问题的关键在于,费用率的疯狂攀升。

2025年销售费用高达241.94亿元,同比增长26.12%,销售费用率从13.3%升至14.7%。四季度单季销售费用率更是高达15%,远超同行。

在241.9亿销售费用里,广宣、形象店建设及服务费占比接近95%约229.5亿。可见赛力斯在品牌营销上砸下去的钱,疯狂侵蚀着本就微薄的利润空间。

研发投入同样惊人。2025年研发投入125.1亿元,同比增长77.4%,研发费用79.5亿元,同比增长42.4%。销售和管理费用合计金额同样不低。今年一季度扣非净利润大幅下降的主因,还是研发投入17.94亿元,同比增长约70.69%。

●图源:赛力斯

另一个被市场密切关注的信号,是供应商账期。

2025年赛力斯应付账款周转天数同比增加了62天,达到228天。而同期比亚迪的周转天数减少了4天,长安汽车减少6天,海马汽车更是大幅减少49天。

在同行均缩短账期的大背景下,赛力斯的周期却在拉长,这背后反映的是供应链话语权减弱,还是现金流紧张?

无论如何,这都不是一个好信号。

虽然经营活动现金流净额达到了289.1亿元,账面资金还算充足,但从去年开始,赛力斯基本面的每一次风吹草动都会在股价上得到放大。

当投资者发现高毛利车企挣的钱大部分被费用吞掉、主业造血能力依然孱弱时,自然会重新审视曾经支撑高估值的故事。

押注赛豆,能否造出第二引擎

面对内外交困,赛力斯终于意识到不能再把鸡蛋放在一个篮子里,最明显的动作是剥离低效资产。

蓝电品牌的日子一直不好过:2025年全年销量约2万辆,月均仅千余台,远未达到盈亏平衡点。

●图注:蓝电E5户外版

今年2月,赛力斯与沙坪坝区政府签署剥离协议;3月国资方短暂退出;4月,赛力斯以蓝电存量资产出资设立蓝电科技。

5月底,工商变更落定。重庆蓝电科技有限公司正式更名为重庆赛豆科技有限公司,新增注册资本超66亿元。重庆国资沙磁致远以34.5%持股成为第一大股东,宁德时代子公司等供应链伙伴也入股其中。一个新的利益共同体就此形成。

“赛豆”这个名字很有深意。“赛”指向赛力斯,“豆”则指向豆包大模型。

早在去年10月,赛力斯旗下凤凰技术公司就已与火山引擎签署具身智能合作框架协议,开展车载AI大模型联合研发。

今年6月,赛力斯计划在北京正式发布全新品牌“赛豆”,首款车型于年内推出,定位跨界车,提供纯电和增程双动力,主攻10至20万元市场。

值得注意的是,赛豆将不再采用华为乾崑ADS智驾方案,而是与字节火山引擎深度合作,重点打造AI差异化座舱体验。

●图源:小红书

这个选择本身已表明赛力斯正在尝试搭建一条脱离华为的全新增长曲线,通过国资背书稳定经营底盘,借字节的AI能力构建差异化竞争力,同时引入宁德时代等产业资本确保供应链协同。

从整车厂到生态联盟,赛力斯正在从“华为代言人”的单一身份,向自主掌控的多元路径转型。

但这条路注定崎岖。10至20万元价格区间是新能源市场的“厮杀区”,比亚迪、埃安、深蓝、零跑等品牌虎视眈眈,竞争烈度远高于中高端SUV市场。

赛豆的渠道怎么铺、用户认知怎么建立、字节的AI能力能否真正转化为产品竞争力......都是未知数。而且在这条赛道上,赛力斯既没有先发优势,也没有天生的流量密码。

告别蜜月期,正视成人礼

要知道,新能源行业的整体大气候,同样在变。

渗透率突破50%之后,增量市场的增速开始放缓,行业从跑马圈地进入存量博弈。

理想靠着“增程+纯电”双轮驱动正在全面出击,小米汽车一入场就是现象级的存在,传统车企的电动化转型也在加速。

问界曾经“一人独享”的华为光环已经被稀释,赛力斯曾经享受的“制度红利”正在被行业均值抹平。

而在新能源行业走向成熟的过程中,企业能否从依附式发展转向自主式经营,才是决定其长期价值的关键。

赛力斯过去几年最大的成功来自借力,但资本市场如今追问的是:脱离外部光环之后,它自己还能走多远?

赛豆科技的独立运营、字节AI赋能的差异化路径、国资和产业资本的多方协同,这些自救举措或许能为赛力斯打开新的想象空间。

但新品牌的成功,需要产品力、渠道力和品牌力的共振,更需要耐心和时间的积累。

从千亿市值的高光到超过千亿的蒸发,赛力斯正在经历一场严苛的成人礼。

曾经靠外力快速崛起的企业,终归要面对一个朴素的问题:当靠山不再专属,当赛道不再空旷,自己身上还剩多少真本事?

这个问题的答案,最终将由产品和市场来书写。