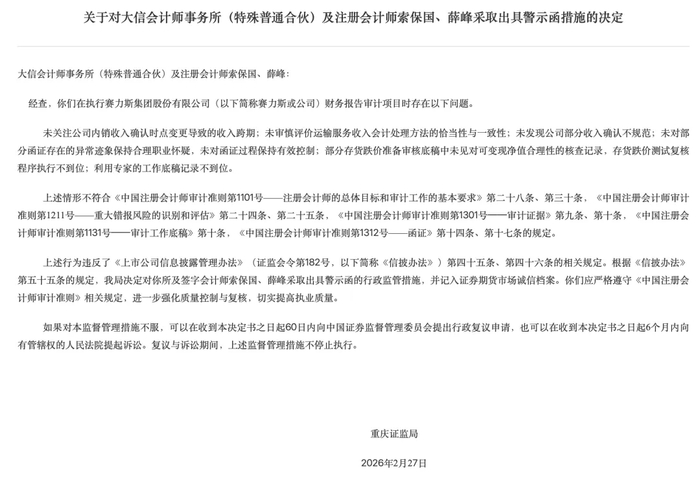

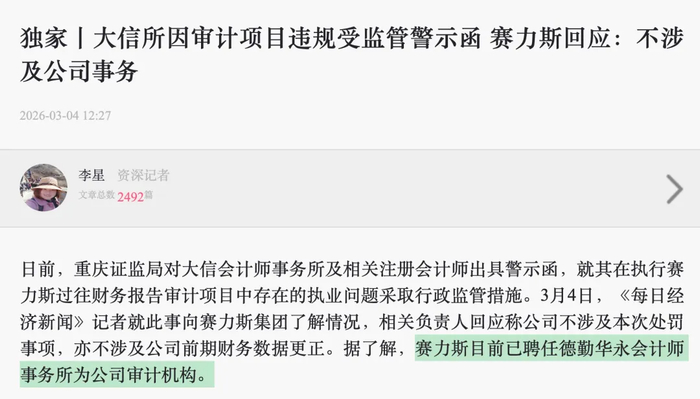

2月27日,重庆证监局决定向大信会计师事务所及两名签字注册会计师出具警示函,直指赛力斯财报审计环节存在执业疏漏。收入跨期核查缺位、运输服务收入会计处理失慎、函证异常未秉持职业怀疑、存货跌价测试复核流于形式,均被监管明确点名。

《财经潮讯》就此事件向赛力斯求证,赛力斯相关人员回应称:“该事件已通过《每日经济新闻》对外澄清说明,无更多信息可提供。”2025年12月,企业已公告更换年度审计机构为德勤华永与德勤香港,适配H股上市后的境内外审计准则要求。

这一监管动作,撕开题材与预期的包装,将赛力斯推回市场审视中心。

这家依托爆款实现逆袭的车企,告别资本想象驱动的发展阶段,直面增长、利润、公司治理与估值定价的四重硬核考验。

赛力斯的盈利底座具备扎实产业根基。2024年,公司营收1451.76亿元,同比增长305.04%,归母净利润59.46亿元,新能源汽车销量42.69万辆,完成从长期亏损到规模盈利的关键跨越。2025年全年新能源汽车销量47.23万辆,同比增长10.63%;前三季度营收1105.34亿元,归母净利润53.12亿元。销量、产品结构与现金流形成同步支撑,利润增长有据可依。

市场对赛力斯的核心追问,从“能否跑出来”转向“跑出来之后能否站得稳”。

问界系列是赛力斯过去两年崛起的核心引擎,助力深陷转型压力的整车企业跻身高端新能源市场主流赛道。港股招股书呈现企业真实格局,2025年上半年中国市场收入占比97.7%,海外市场仅2.3%。这组数据印证国内市场规模壁垒,也暴露增长结构的单一性。全球化布局与国际化资本平台属于未来规划,尚未成为可兑现的第二增长曲线。

供应链与合作结构直白呈现企业成长逻辑。2025年上半年,赛力斯前五大供应商采购额占比57.9%,单一最大供应商占比33%。企业同期完成对深圳引望10%股权收购。高度协同的产业绑定,推动产品定义、技术落地、渠道效率与品牌势能形成共振,支撑企业爆发式增长。协同关系的波动,会沿经营链条传导,成为未来几年影响企业基本面的核心变量。

市场无需将赛力斯简单标签为“华为概念股”,也无需过早定义其为穿越周期的豪华车龙头。企业依托产品与品牌成功突围,增长仍保持高度集中度。问界发展态势直接决定赛力斯经营表现,产品周期顺畅则利润释放提速,新品切换与行业竞争加剧会带动报表增速调整。2025年上半年营收微降,净利润同比增长81.03%,前三季度净利润增速回落至31.56%。企业迈入“量价费率共同驱动利润”的新阶段,高增长估值模板不再适配。

A、H两地资本市场,为赛力斯提供截然不同的观察维度。

A股投资者锚定三项核心指标。销量增速需在高基数下保持延续性,问界新品节奏、主力车型生命周期、价格带覆盖能力,直接决定业绩弹性。2024年26.21%的新能源汽车毛利率、225.15亿元的经营活动现金流净额,难以抵消行业价格战与监管收紧的双重压力,高端定价权决定利润质量。审计警示函影响市场对利润质量的信任度,治理瑕疵与中介执业问题,率先作用于企业估值体系。

港股市场秉持理性严苛的定价逻辑。赛力斯H股2025年11月上市,发行价131.50港元,净募资140.16亿港元,公开发售认购132.68倍,发行表现亮眼。联交所同步提示股权集中带来的股价波动风险。港股市场聚焦治理透明度、国际化路径兑现能力,以及高成长逻辑在成熟估值体系下的适配性。赛力斯登陆港股,完成融资扩容的同时,接受现金回报、信息披露、长期稳定性的全方位考核。

审计警示函未动摇赛力斯基本面,完成企业估值逻辑的全面切换。

赛力斯已度过最具挑战的发展阶段。早期品牌势能缺失、盈利模型未通,市场聚焦企业生存与转型问题。当前核心问题已得到破解,市场关注增长可持续性、利润质量、产业协同稳定性与高溢价估值支撑力。

赛力斯成长逻辑,从爆款驱动全面转向质量定价。问界产品力推动企业站上发展新台阶,自身治理能力与经营韧性决定长期发展根基。A股依据成长斜率定价,港股依托长期兑现估值,优质经营表现将带动估值溢价提升。

审计机构执业问题并非事件核心。赛力斯成长为千亿营收、两地上市的头部车企,监管动作、治理细节、财务操作,均会被市场细致审视。

赛力斯仍是中国新能源汽车行业具备高研究价值的标的。研究标尺需回归报表、产品周期、产业协同与估值本质,抛开热度与题材干扰。成熟车企的理性成长,由此正式开启。

信息来源

本文所涉公司背景、产品布局、经营数据及监管信息,主要依据赛力斯公开披露资料及监管公告整理,文中涉及的营收、归母净利润、毛利率、海外市场占比及审计合规细节等数据,均引自上述公开渠道。本文为基于公开资料形成的评论性文章,不构成对公司经营、财务或行业地位的最终认定。

免责声明

本文仅基于公开信息进行信息整理与评论分析,旨在提供行业观察与讨论,不构成任何投资建议、财务建议、法律意见或其他专业建议。

由于公开信息存在发布时间差异、口径调整或后续更新的可能(如审计机构已由大信所更换为德勤 ),文中部分数据与表述可能随公司最新披露而变化,请读者以公司后续正式公告及权威公开文件为准。

本文观点仅代表作者基于现有公开资料作出的独立判断 ,不代表对任何机构、企业或个人的事实认定与价值背书。

注:文章基于公开信息分析整合,如有错误请及时联系修改