������������������е� ����˹ ���ʱ�Ϊ�ζ���ʧȥ�����ģ�

����11��5�գ� ����˹ ��131.50��Ԫ�ķ��м��ڸ۽������ơ��ߴ�140.16�ڸ�Ԫ��ļ�ʾ�������� ����˹ ������2025������ȫ���ģ����������ҵIPO������Ϊֹ��ģ�����й�����IPO����ʵ�֡�A+H���������еĺ�������Դ����

�����ټ�֮�����A���ۼ�Լ24%�ļ۸�ռ䣬 ����˹ �ڴ˴�IPO�������۽�ն��133�������Ϲ����ж��22��֪��Ͷ�ʻ��������˱��λ�ʯͶ�ʡ�

���������е���Ľ��ױ���ȴ��֮ǰ���ȶȲ���ƥ�䣺���е��տ��̼۵��ڷ��мۣ�������͵���118��Ԫ����������10%��

����11��6�գ� ���� ���������������棬�� ����˹ A�������ӡ����ԡ��µ�������������Ŀ��۽�ǰһ�����մ���µ�Լ20%��129.1����ң���H�ɣ�����������ԡ��۵㡣����ͬһʱ�̣��������Ͷ��Ҳͬ���ս��жϡ�

��������12��8�����̣� ����˹ �۹�ÿ�ɱ���115��Ԫ����ֵ��ˮ12.5%��

������Ҽ����ҵ�������г��� ����˹ ��������������������Դ�ڿ����˸����ٱ�������ǣ�Ҳ��Ϊ���� ��Ϊ ֮����Ȱ���ҵģʽ�ٴα�����̨�档

�����ʽ�������������ѿ�

�������ֻ�����������룬 ����˹ �ƺ�վ�����������ߵ���ˡ�

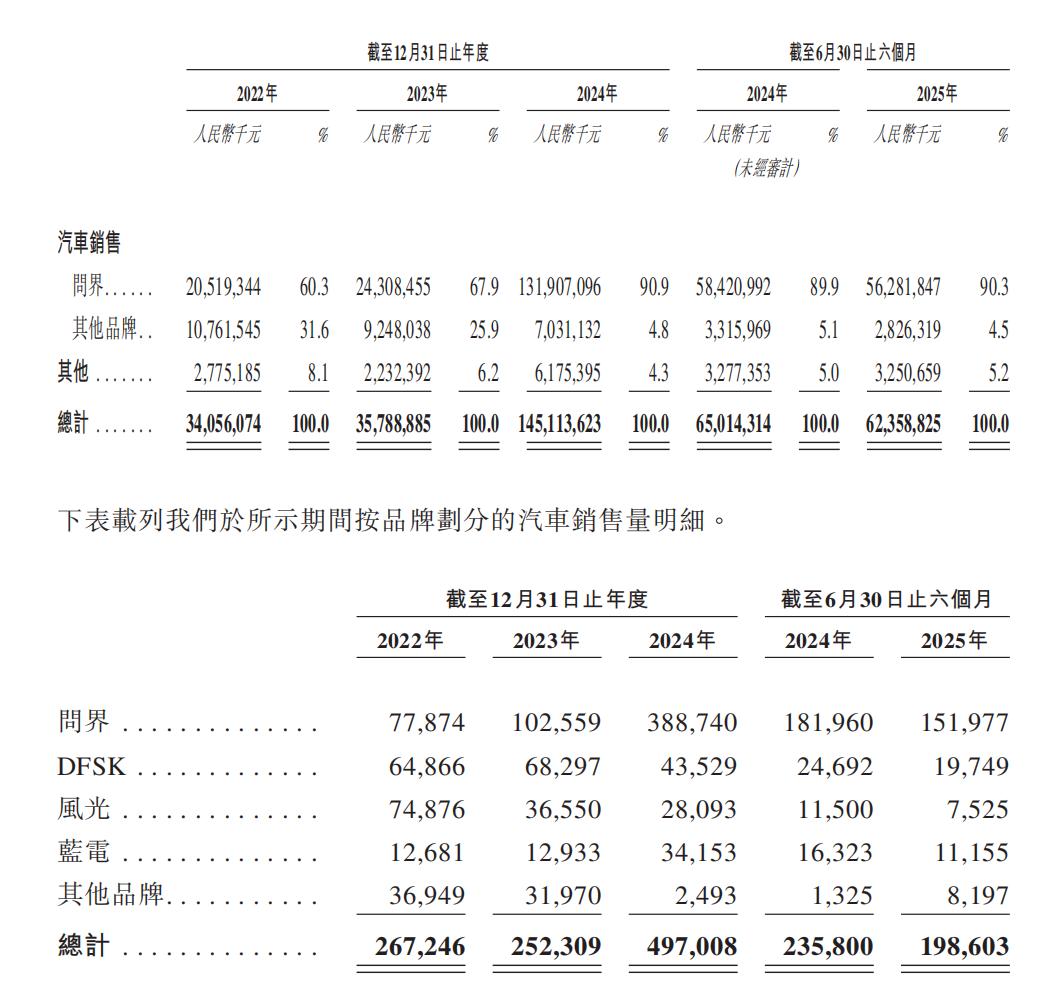

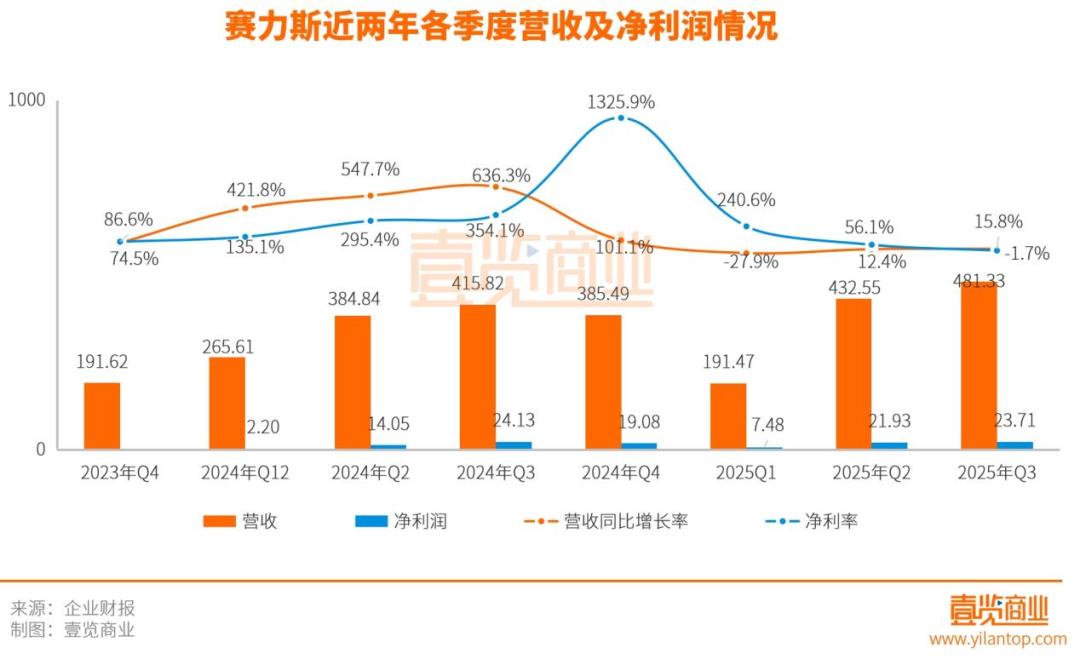

�����ʽ�ϵ���ڹ�ȥ���꼸��ƾһ��֮�������˹�˾�������ٶȣ�2024 �꣬ ����˹ Ӫҵ����ﵽ 1451.76 ��Ԫ��ͬ�ȴ��� 305.04%������Դ���������״�ͻ�� 42 ������������Ť����ȡ�� 59.46 ��Ԫ����ʷ��óɼ���

��������2025 �꣬��һ��������������ǰ������Ӫ�մﵽ 1105 ��Ԫ��ͬ���� 3.67%��������Ϊ 53.12 ��Ԫ��ͬ������ 31.56%����2025���ϰ��꣬�ʽ�Ʒ���ۼ�����ռ ����˹ ��������76.5%����ӦӪ��ռ��90.3%��

�������� ����˹ ��ȥ8�����Ȳ�����ֿ�������������������Ӫ�����ٵ����������ϰ����ʽ�������ɵı仯��

����ȥ��1-6�£��ʽ�����ij������ۼ� 24.98�C32.98 ��Ԫ�� M7���ϰ����ۼ�����ͻ�� 10 ��������Ʒ�Ƶľ���������������ͬ�ڣ��ʽ�����������Ѿ��л�������λ�� M9 �� M8���ֱ� 6.7 ������ 3.5 ��������Ʒ�ƾ���ֱ�������� 40 ��Ԫ���ϡ������������л��䣬�������ۼ�������ߣ������˸��õ�����ṹ��ͬʱ��M8 �� M9 �����������ڲ�����������Ч̯��������ɱ���

������ˣ� ����˹ �ڱ�֤Ӫ����������ǰ���£���ͨ������Ӫҵ�ɱ��Ѹ�����ͬ��ֵ�ù�ע���ǣ���һ�������ڼ��ˣ�2025���һ���ȣ� ����˹ Ӫҵ�ɱ�ͬ������33.52%���ڶ�����ͬ������10.22%�����˵������ȣ���һ��ֵ��������2.08%��

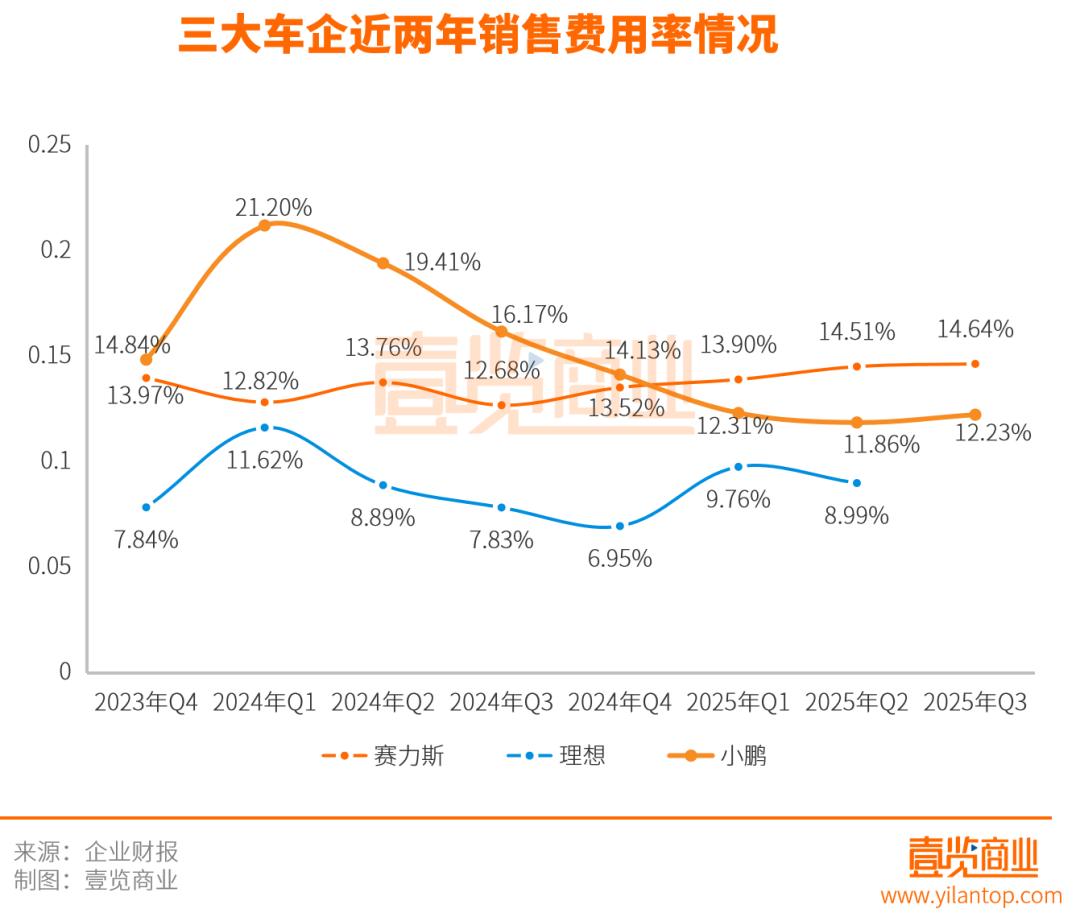

����ֵ��ע����ǣ�������Ӫҵ�ɱ�������������ʡ�µ����ǮҲ�����ڸ����۷��õ������� ����˹ ���۷�������2023 ���ļ����� 2025 �������ȳ���ά����13%���ң�����ȥ���ļ�����ʼ�Ȳ�������

�����Ա�ͬ����ʵ��ӯ����ͬ����������������۷�����һֱ������10%���£�С�������۷�������Ȼ�ڽ���֮ǰ��Զ���� ����˹ �����������۷����������ߵͣ��ر��ǽ��꣬��ʼԶԶ���� ����˹ ��

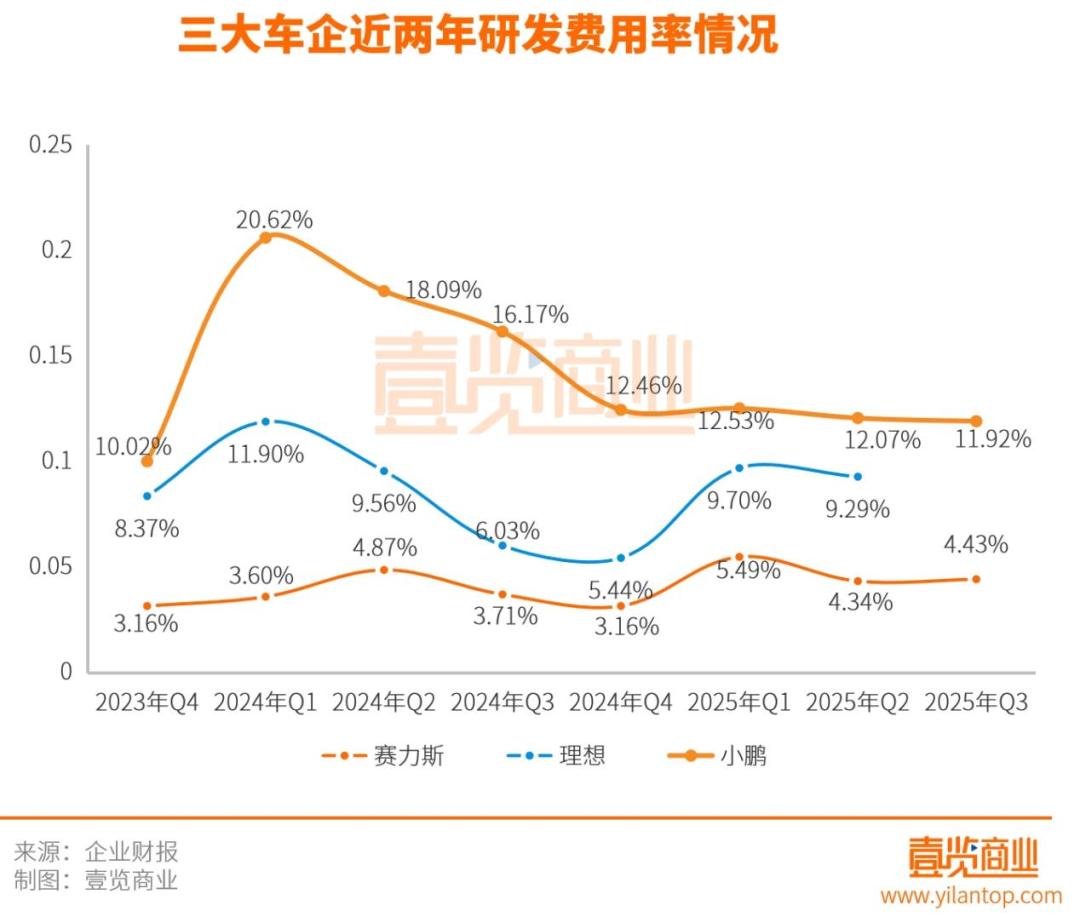

�������з�������������С�������2024 ��1���ȸߴ� 20.62%��2025 �����䵽 12%���ҡ����뱣������λ���䣬2024 ��һ���� 11.90%��2025�걣���� 9%��10%֮�䡣 ����˹ ��Ϊ������2023 ���ļ��Ƚ� 3.16%��2024��2025 ������Ȼ����� 3%��5%���������Ե���������С����

�������������� ����˹ ���ö˵�����ȱ���㹻�ĵ��ԡ���������£���Ӫ��������ʼ�Ż�����ҵ����Ӧѹ��Ӫ��������������Ͷ�룬��ά������ṹ���� ����˹ �����۷����ʲ�δ��ҵ���������Ե������ⱳ���������ҵ�����Թ̶�֧���Ľ����

�������������ԣ��ܴ�̶������Ժ�������ģʽ���ʽ���ŵ���ϵ��Ʒ��Ӫ�����Ǽ����顢��������Ȼ��ڸ߶����� ��Ϊ ��������ϵ���裬 ����˹ �е��ijɱ���������Ϊ���������ı仯���������������ȱ�������пռ䡱����ζ�� ����˹ ����ҵ������Ⱦ����κ����۸��Ż��ɱ��������������ޣ�����ǡǡ��Ͷ������Ϊ����IJ��֡�

�����������ˣ�����ѹ��Ҳ����

�������˷��ö�ѹ���⣬ ����˹ ���ʲ��˵�����ͬ��ֵ�ù�ע��

����2024��ף���˾����ҵ���������豸����ģ�Ÿ��ư��ڣ����� 2025 ���ϰ����������� 156 ��Ԫ��ͬ���ڽ�����Ҳ��2.03�������10.02�ڡ���Щ������Ҫ�����ʽ� M7/M8/M9 �IJ���Ͷ���Լ���ʢ����Դ���������IJ�������ζ�Ź�˾��δ�����������Ѻע�ڴ��ģ������߶�������������ǰ�����ϡ�

����Ŀǰ�� ����˹ ��ӵ3���ǻ۹������ֱ�Ϊ��ʢ������������˳������������˳����������������ʵ�ʿ������ڣ� ����˹ ������ܺϼ�ԼΪ60��������Ϊ�ο���2024��ȫ�꣬ ����˹ �������۽�39�����ʽ�ϵ�С�

��������ģʽ��������������Ч���빩Ӧ���ɿض�����������֮�������Ǹ��ߵ��۾ɡ����ߵĹ̶��ɱ����Լ���ǿ������������һ���������ֲ�����ë���ʳ�ѹ���ٶ�Ҳ��������ʲ�·�ߵij���

����Ŀǰ������ ����˹ �����������������ս��

����һ�Dz�Ʒ�ṹ�����Ѽ�Ч�����³������ڻ������Խ������߶˳����䵥�۸ߡ�ë��ǿ�����۸���Ա��������˸����������������ţ���������ϸ���г������Ӿ硣�����ֵ�L90�� ε�� ES8 �ȳ������д�������Դ SUV �г�ƵƵ���������� ����˹ �����ܼ�ʱ�Ƴ����ḻ�۴�����ǿ��Ʒ�����䡰�����������ܹ滮����ڶ��ַ��ա�

�������ͬʱ�� ����˹ ��������״���������롣2025 ��������ȣ���˾��������Ϊ 0.91���ٶ�����Ϊ 0.87�������ڰ�ȫ�� 1��Ҳ���������С���������ѽ����ȶ���Ӫ�ε�������������ͬ���������ʴﵽ 1.73��С��Ϊ 1.12���ӳ�ծ�������� ����˹ ����ɿ��ٱ��ֵ��ʲ��Բ����Ը��Ƕ��ڸ�ծ����Ӫ�ֽ������뱣���ڽϸ�ˮƽ����֧���ճ��ʽ���ת������ζ�Ź�˾���������ؿ��Ӫ�����������Զ����ͬ�С�

�����ʲ���ծ�ʵĶԱ�ͬ��ӡ֤����һ�㡣2025 ��������ȣ� ����˹ �ʲ���ծ��Ϊ 76.36%���������루54.35%����С����69.49%���������ڳ��ڴ��ڸ߸ܸ�״̬�� ε�� ��93.39%�����ڹ̶��ʲ��������ŵı����£���һ�ʲ���ծ����ζ�Ź�˾δ������Ҫ���������뾭Ӫ���ֽ�����֧�Ų��ܽ��衣

�������ʲ���������˾�Ӫ�ܸˣ���������ѹ���˰�ȫ�ռ䣬�߸�ծ���������˵������ڲ������������ڹ�ֵ��ϵ�У�����ṹ��������ø��ߵķ�����ۡ�

����������ԣ� ����˹ ���ʲ���ծ�������ֵģ����ˡ���ģ������Ч�ʡ������С���ģ������ѹ����������Խ��������Ҫ��Խ�ߣ���ծԽ�ߣ����ֽ����IJ���Խ���С���Ҳ������Ϊ���г��������ӯ�����Ʊ��ֽ�����

���������������������

�����������������ⲿ��̬֮�ϣ���ֵ��ϵ�ͻ��ô����� ����˹ �������������ߣ����г��ᵽ�˱�������ط��ա�

�������й����У� ����˹ ���˴���ƪ������ ��Ϊ ����ҵ����ϵ�еĽ�ɫ����Ҫ�ԡ������ҵ�ijɳ�·����Ƕ�� ��Ϊ ����������������̬֮�С��������ʽ�Ʒ�Ƶ��г���֪������ϵͳ�ļ����������������������Ĵ���ģʽ�� ��Ϊ �����ᴩ�� ����˹ ���з������������ۺͷ���ȫ��·���й�����ȷд������˾��ҵ��չ������״������Ӫ���֣��ںܴ�̶���ȡ������ ��Ϊ ά���ȶ��ĺ�����ϵ��

������ҵ��ṹ�����ʽ糵�͵��������ա����ɳ���ϵͳ��ADS�߽��Ǽݡ�OTA�����������û���Ӫϵͳ�Ⱥ��ļ����������� ��Ϊ ����Ӫ�����棬 ��Ϊ �����ṩ�����̳Ǻ��� ���� ��꣬����Ȳ��붨�۲��ԡ��û�����ͽ������̣��������������Ӫ������Ҳ������ ��Ϊ ������AITO��Ӫϵͳ������ζ�� ����˹ ���յ�������ˣ��� ��Ϊ ���յ��Ǽ�ֵ���ļ����˺��û��ˡ�

����2024�꣬ ����˹ ��115��Ԫ�չ� ��Ϊ ������������10%��Ȩ���� ��Ϊ �İ���һ���������� ��Ϊ ���ܼ�ʻ���������յȺ���ϵͳ�ij���ƽ̨�����յ���������Ȩ���㷨ϵͳ�ͼ����ӿڡ� ����˹ ͨ���ֹɣ�����˲�����ԴͶ����ȶ��ԡ�

�������ֺ���ģʽ���������ơ����� ��Ϊ �����µ�Ʒ�����ܣ��� ����˹ ���Կ��ٴ�Խ�������Σ�ֱ������߶�����Դ�г����ʽ�M9���к�Ѹ�ٶԱ걼�ۡ�����������L9��ʵ��Ʒ�Ƶ�λ�Ŀ�Խʽ��������Ҳ��ζ�ţ�һ�� ��Ϊ ����Դ�������� ���� ���ǽ磩�����������磩�������������飬 ����˹ ���������������Ǽ���Դ�ϵĶ�ռ�Խ���������

����Ҳ��ˣ��г��� ����˹ �����Dz��Ƿ��³ɼ������ǵ�������������������� ��Ϊ ��δ���Ŀɿ��Բ��㡣

�������ԣ� ����˹ �������ٵĺ���ѹ�����������㣺������Ҫ������Ʒ�ṹ�Ķ����Ż����ʲ���ծ����������������ϱ��أ��ؼ������������Ƕ�� ��Ϊ ��̬�������Բ��㡣�ڸ�����ӯ��������ɳ����Եĸ۹��г��������Ľṹ���ѻ����������Ĺ�ֵ��ۡ�

��������Ԥ���� ����˹ ��վ��һ������֤������ʹ���� ��Ϊ ��ǿ��Ҳ�ܱ����Ƚ���������·�ڡ�ֻ�е������IJ�Ʒ����������ṹ�ͼ�����ϵ�����������������֧�ţ��г��Ż������ߵļ��롣