来源 :华创交运2025-03-30

公司公布2024年报:

财务数据:

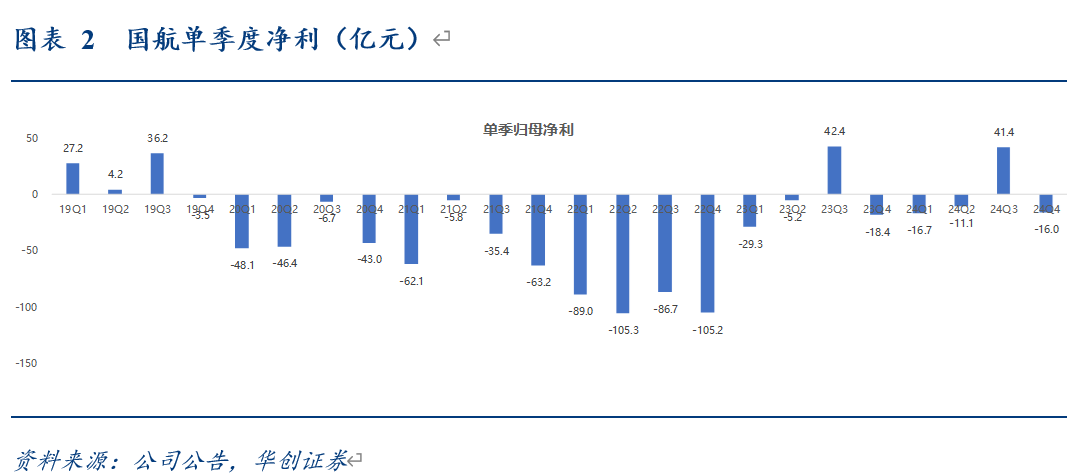

1)2024年:营收1667亿,同比+18.1%,较19年+22.4%;亏损2.4亿,同比减亏8.1亿;扣非后亏损25.4亿,同比减亏6.4亿;全年人民币贬值1.1%,汇兑损失7.6亿。

2)2024Q4:营收385.5亿,同比+8.2%,较19年+16.4%;亏损16亿,同比减亏2.4亿(2024Q1-Q3归母净利分别为-16.7、-11.1、+41.4亿);扣非后亏损29.7亿,亏损同比增加6.7亿;Q4人民币贬值2.6%,测算汇兑损失8.7亿。

3)其他收益:2024年实现其他收益43亿元,同比-3.5%;2024Q4实现其他收益10.1亿元,同比-18.6%。

经营数据(还原山航口径):

1)2024年:ASK同比+21.7%,较19年+7.1%,RPK同比+32.8%,较19年+5.0%,客座率79.8%,同比+6.6pct,较19年-1.5pct。

2)2024Q4:ASK同比+12.7%,较19年+5.4%,RPK同比+19.4%,较19年+4.2%,客座率79.7%,同比+4.5pct,较19年-0.9pct。

收益水平:

1)2024年:客公里收益(含燃油附加费)0.53元,同比-12.4%,较19年同期持平;座公里收益0.43元,同比-4.5%,较19年-1.5%。

2)2024Q4:客公里收益0.48元,同比-11%,较19年同期-7.3%;座公里收益0.39元,同比-5.8%,较19年-7.7%。

成本费用:

1)2024年:营业成本1582亿,同比+18%。航油成本537亿,同比+15%,期内国内油价综采成本同比-7.4%。扣油成本1045亿,同比+19.7%。座公里成本0.44元,同比-3.0%,较19年增长12.9%;座公里扣油成本0.293元,同比-1.7%,较19年+9.2%。2)2024Q4:营业成本384亿,同比+4.9%。航油成本120亿,同比-2.9%。扣油成本264亿,同比+8.8%。座公里成本0.44元,同比-6.9%,较19年+4.8%;座公里扣油成本0.30元,同比-3.4%,较19年+3.7%。3)费用:2024年三费合计(扣汇)为184.3亿,同比+9.5%,扣汇三费率11.1%;2024Q4三费合计(扣汇)为49.5亿,同比+22%,扣汇三费率12.8%(注:不含研发费用)。

机队规模:截至2024年底公司机队规模为930架,根据公司机队引进与退出计划,25-27年公司机队规模增速分别为3.2%、3.1%、5.6%。

随着民航市场逐渐渡过传统淡季,叠加新航季运力供给的收紧,有望逐步改善行业供需关系。我们继续推荐航空内需顺周期方向优选板块,

1)需求端仍具韧性:国内需求内生增长+国际航线持续修复;2)供给持续约束,未来航空业供给增速将放缓;3)航油成本在下降。

投资建议:考虑当前行业量价情况以及油价水平,我们预计25~27年盈利预测为预计实现归母净利46.2、78.0亿、111亿,对应25~27年EPS分别为0.26、0.45和0.64元, PE分别为28、16、11倍。机队引进放缓奠定行业中期供给基础,随着市场需求逐步复苏,有望推动票价回升;载旗航司区位优势、时刻/航线禀赋依旧,期待公司盈利弹性充分兑现,维持“推荐”评级。

风险提示:经济大幅下滑、油价大幅上涨、汇率大幅贬值。