来源 :泰度煤炭2026-04-24

【国联民生能源】

2026年4月24日

总览

投资评级:推荐

上调评级

一、事件概述

2026年4月22日,公司发布2025年年报和2026年一季报。2025年,公司实现营业收入80.27亿元,同比下降12.2%;归母净利润5.12亿元,同比下降50.6%。2026年一季度,公司实现营业收入26.05亿元,同比增长2.7%;归母净利润3.20亿元,同比增长15.6%。

二、分析与判断

? 25Q4营收同环比下降,利润同比减亏、环比转亏。

2025年四季度,公司实现营业收入17.20亿元,同环比-25.0%/-10.0%;归母净利润-0.42亿元,同比减亏、环比转亏;扣非归母净利润-0.77亿元,同比亏损基本持平、环比转亏。

?分红比例同比+6.6pct至70.3%,股息率2.9%。

公司2025年度拟派发每股现金股利0.25元(含税),合计派发现金红利3.60亿元,分红比例70.3%,较2024年同比+6.6pct,以2026年4月23日股价计算,股息率2.7%。

? 26Q1煤炭产销同比增长,售价下滑致毛利率下滑。

2025年,公司实现煤炭产销量1843.3/1833.5万吨,同比+2.0%/+1.3%;吨煤售价326.6元/吨,同比-20.7%;吨煤成本185.1元/吨,同比-4.6%;吨煤毛利141.5元/吨,同比-35.1%;煤炭业务毛利率为43.3%,同比-9.6pct。26Q1,公司实现煤炭产销量501.1/508.3万吨,同比+2.6%/+7.2%;吨煤售价378.6元/吨,同比-3.0%;吨煤成本222.0元/吨,同比-2.5%;吨煤毛利156.6元/吨,同比-3.7%;煤炭业务毛利率为41.4%,同比-0.3pct。

? 2025年甲醇业务大幅扭亏,26Q1盈利同比下滑。

2025年,公司甲醇产销量51.7/51.6万吨,同比+15.0%/+15.2%;甲醇售价1816.6元/吨,同比-0.3%;甲醇成本1672.0元/吨,同比-17.6%;吨毛利144.6元/吨,同比扭亏为盈;甲醇业务毛利率8.0%,同比+19.3pct。26Q1,公司甲醇产销量12.9/13.5万吨,同比-2.2%/-0.3%;甲醇售价1716.7元/吨,同比-7.5%;甲醇成本1747.6元/吨,同比+1.7%;吨毛利-30.9元/吨,同比转亏;甲醇业务毛利率-1.8%,同比转亏。

?铁路专用线运量同比增长,毛利率小幅下滑。

2025年,公司铁路专用线运量725.4万吨,同比+13.7%;运价20.7元/吨,同比-10.9%;成本7.7元/吨,同比-10.6%;铁路专用线业务毛利率62.9%,同比-0.1pct。26Q1,公司铁路专用线运量134.8万吨,同比-29.0%;运价21.8元/吨,同比-2.1%;成本6.7元/吨,同比+3.9%;铁路专用线业务毛利率69.4%,同比-1.8pct。

三、投资建议

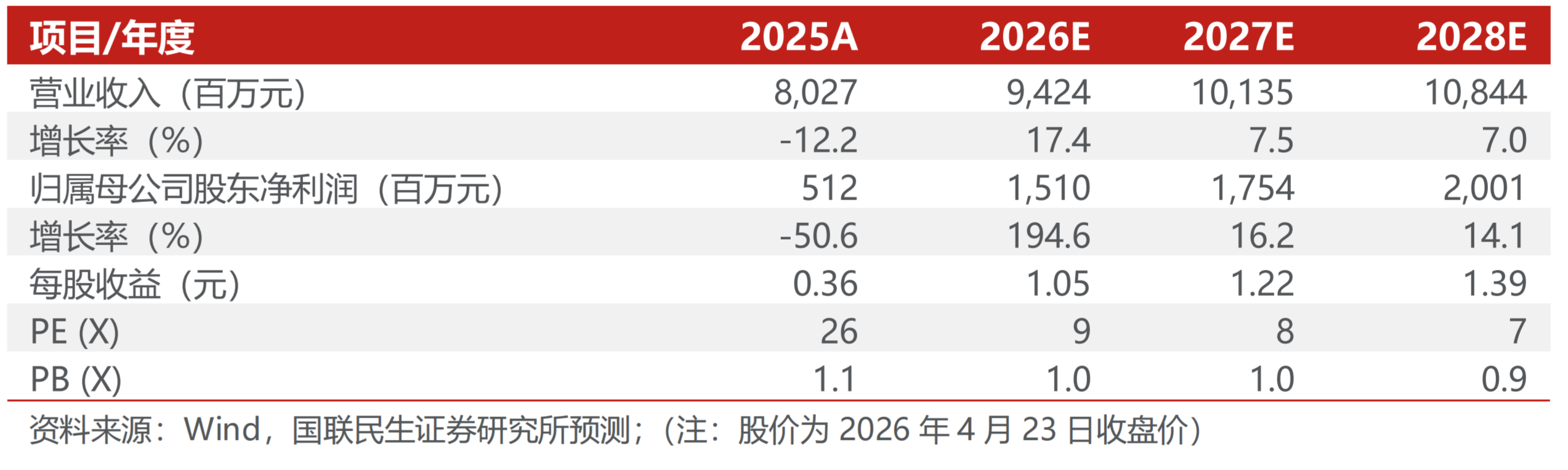

考虑煤价、甲醇价格中枢上移,减值影响减弱,公司业绩有望明显提升,我们预计2026-2028年公司归母净利润为15.10/17.54/20.01亿元,对应EPS分别为1.05/1.22/1.39元/股,对应2026年4月23日收盘价的PE分别均为9/8/7倍,上调至“推荐”评级。

四、风险提示

煤炭、甲醇价格大幅下跌;安全生产风险。

盈利预测与财务指标

公司财务报表数据预测汇总