base云南的太平洋证券(601099),在2025年交出了一份令人唏嘘的成绩单:营收近乎零增长,净利润连续下滑,四季度罕见亏损。与疲弱业绩形成鲜明反差的,是高管团队薪酬整体百万起步,总经理年薪超两百万。

1

业绩全景:牛市之下,营收近乎停滞

2025年,A股市场的波澜壮阔,让人记忆犹新。牛市旗手的券商,集体交出了满意的答卷:全行业营业收入5,411.71亿元,同比增长19.95%;净利润更是暴涨31.20%,达2,194.39亿元。

然而,太平洋证券的日子,似乎并不好过。

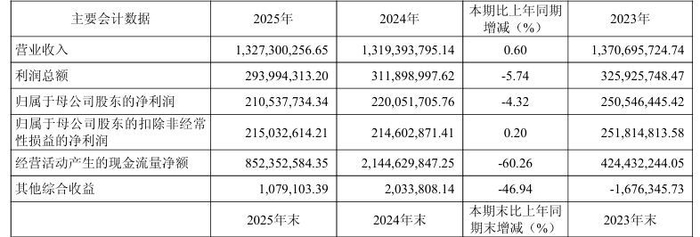

财报显示,营业收入从2023年的13.71亿元到2025年的13.27亿元,连续两年近乎原地踏步。归母净利润继2024年下降12.17%后,2025年再降4.32%,连续第二年同比下滑。

更扎眼的是2025年四季度的表现。在全市场交投四季度达峰、同行纷纷收割红利的窗口期,太平洋证券Q4营业收入仅2.91亿元,同比下降36.1%;净亏损3509万元,同比下降141.9%。同行吃肉,太平洋喝西北风。

资产端相对稳健:期末总资产199.21亿元,较上年末增长8.14%;净资产99.12亿元,较上年末增长2.18%。然而,盈利能力的持续萎缩才是核心问题。

2

拆解:投行腰斩+自营踩空+经纪独苗

分部数据显示,太平洋证券的困境,是核心板块的系统性塌陷。

投行业务“腰斩”,最刺眼的数字。2025年,太平洋证券投行业务手续费净收入仅7532.91万元,同比断崖式下滑56.59%。在2025年债券发行市场整体扩容的背景下,债券承销市场份额被严重挤压。投行收入绝对值从2023年的1.74亿一路降至2025年的7533万,两年时间“缩水”近六成。

自营投资“踩空”,坦承失误罕见。作为上市券商,太平洋证券管理层的坦诚令人意外:“报告期内公司权益类投资业务在应对市场波动方面面临挑战,持仓策略存在不足,投资收益同比下降。”在A股交投创历史新高的年份,自营权益出现如此失误,投研与风控体系短板暴露无遗。

唯一的亮色经纪业务,也是“独木难支”。证券经纪业务条线同比增长29.81%至5.92亿元,毛利率增加11.91个百分点。增长主要得益于算法交易等新业务的开展,算法交易已成经纪业务新的收入增长点。但经纪收入占总营收比重有限,远不足以弥补投行和自营的缺口。

3

财务隐忧:26.68亿应收与25.76亿坏账

年报中还有一组触目惊心的数字:应收款项高达26.68亿元,计提的坏账准备竟达25.76亿元,坏账计提比例高达96.55%。

这背后,可能是历史遗留的大量股票质押式回购等信用业务坏账,回收持续侵蚀净资本空间。

此外,2025年经营活动现金流净额8.52亿元,同比骤降60.26%。母公司未分配利润为-4.44亿元,公司据此宣布2025年度拟不进行利润分配,连续第三年未分红。对33万余名中小股东而言,耐心正在被持续消耗。

4

高管薪酬:百万起步,与业绩明显脱钩

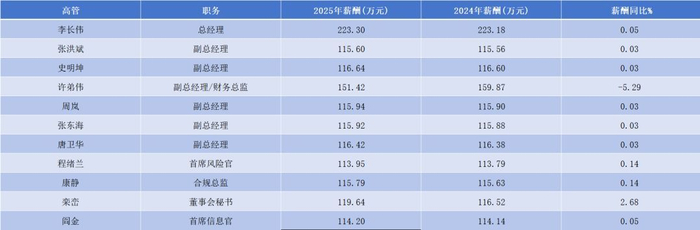

与疲弱业绩形成强烈反差的,是太平洋证券的高管薪酬。

2025年报中,未在关联方领取薪酬的董事和高管共计13名,合计税前薪酬1590.15万元,人均122.32万元。

总经理李长伟,生于1964年,曾任申银万国海口营业部总经理、富国基金副总经理。2012年7月起担任总经理,掌舵已超过13年,2025年薪酬223.3万元,略高于2024年的223.18万元。

副总经理兼财务总监许弟伟,则是A股券商中唯一拥有博士学历的CFO。2025年他的薪酬虽然进一步下降至151.42万元,仍位居行业前列。

5

观察者:低基数的诱惑与持续性的焦虑

作为券业观察家,我们发现太平洋证券是一个矛盾的综合体:体量不足,持续盈利但三年近乎停滞,高管薪酬却保持不变。

这种结构映射出两种逻辑――云南本土上市券商的牌照稀缺性,以及内部治理对业绩下滑的传导弹性不足。

对市场而言,其吸引力在于“低基数”:业绩已处于底部。一旦自营修复、投行迎边际改善,弹性空间客观存在。但真正的压力在于“持续性”。在管理团队固化的背景下,战略变革的节奏能否与竞争格局加速适配,是核心悬念。

高管薪酬与疲弱业绩之间的错配,不仅是对治理有效性的持续拷问,也是观察这家老牌中小券商能否真正“触底反弹”的关键维度。