行业分析:革故鼎新,商业模式重定位

传统证券业务从成长期进入饱和期

经纪业务:互联网释放成长潜力,高质量客户占比下滑。

互联网扩大投资者覆盖面,释放增长潜力。2013 末至 2022 年 9 月末,A 股投资者总数从 6669 万户增加到 20965 万户,增长 213%。其中,近 5 年投资者年增长率始终保持在 10%左右,呈现较为稳定的成长势头。但高质量客户占比出现下滑。

根据我们对中信证券渠道调研的数据,我们测算,2015 年至 2022 年 9 月末,A 股持仓投资者占投资者总数从 41%降到 26%,信用投资者占比从 4.0%降到 3.1%。持仓客户比例和信用客户比例的下滑,体现了传统经纪业务增长乏力。

投行业务:注册制带来行业结构变化,股权融资总量受制于市场流动性。

根据全球交易所联合会数据,2021 年,APAC 地区(东亚、东南亚及澳洲)IPO 数量占全球 48%,上交所以 172 家 IPO 的数量,居全球交易所的第三位。中长期看,大中华区域仍是全球股权融资的核心市场。但短期看,股权融资受制于二级市场的流动性。历史上看,A 股年度股权融资规模大约是当年 A 股日均交易额的 2 倍左右。

未来随着全面注册制的落地,对投行业务的研究、定价、销售能力要求提高,必然会导致投行业务格局进一步集中,核准制下的通道型投行模式前景不容乐观。

信用业务:需寻找融资业务和股票质押业务的新驱动。

两融业务,截至 2022 年 10 月末,A 股市场两融余额为 15695 亿元,占比流通市值比例为 2.55%,未来随着散户机构化和更多的衍生金融工具推出,融资余额市值占比可能逐渐下降。质押业务,2018 年质押风险暴露之后,监管引导券商收缩股票质押业务,我们预计未来的质押业务将限定于投行服务实体框架下,是小而精的模式,而非大规模的交易型信贷业务。

高质量发展,证券业亟待突破

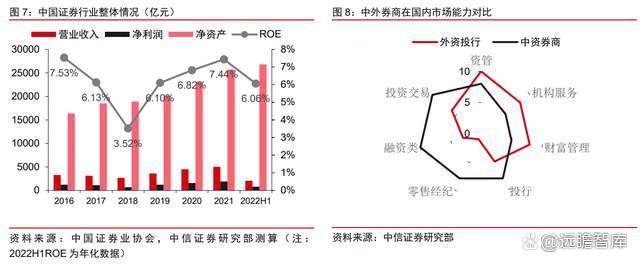

证券行业总量繁荣,但边际效率出现下滑。2016-2021 年,中国证券行业营收增长 53%,净利润增长 55%,净资产增长 57%,总量呈现繁荣。但是效率指标表现堪忧,行业净资产回报率出现下滑,从 7.53%下降到 7.44%。效率下降并非由股市活跃度下降导致,这是传统业务进入稳定期之后的必然结果。2022 年上半年,证券行业净资产回报率为 3.09%,同比下滑 0.68 个百分点。

展望未来,证券行业已进入准入放开的新周期,竞争压力不容忽视。

随着外资持股比例和业务牌照的放开,现有平衡的竞争格局将会被打破。根据日韩证券市场开放经验,外资券商主要依靠专业能力在资产管理、机构服务、交易业务和财富管理领域开展业务。而本土券商则是依靠资本和渠道能力,在零售、投行、融资和投资业务领域未来将面临较大压力。

中国资本市场正在深化改革,金融管制进一步放松,新业务和新产品层出不穷,这样的周期更适合外资券商发挥自己的优势展业,本土券商需要抓紧补齐相关的短板、迎头赶上。

创新驱动的新周期已然开启

未来几年是对券商创新能力的检验,包括新业务、新产品以及传统业务的新模式。当下证券行业已经在政策、市场、创新机制层面迎来了创新改革的时间窗口。

政策:鼓励创新、扶优限劣的新周期。

2019 年 9 月,证监会提出“深化资本市场改革十二条”,从参与者、市场规则和监管制度三个方面对资本市场改革进行了系统性规划,再加上新《证券法》的落地,一个高质量和高效率的资本市场体系正在建立。

2019 年以来出台的证券行业监管政策从放松相关政策,到延续既定改革,再到寻求新突破,证券行业监管政策已经回到放松约束和鼓励创新的轨道。

市场:机构化大幕开启,业务重心再调整。

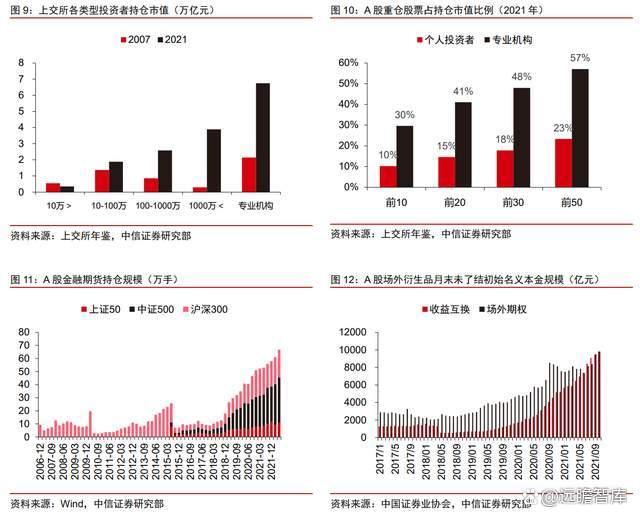

2021 年末与 2007 年对比,上交所散户投资者(持股 10 万以下)持股市值从 0.6 万亿元降至 0.4 万亿元。同期,专业机构持股市值从 2.1 万亿元增加到 6.7 万亿元。

未来在外资开放、注册制和税收优惠的共同作用下,A 股市场有望进入快速机构化的阶段。

在机构化市场中,证券业务将呈现聚焦核心资产、衍生品和场外业务高速发展以及从单一服务到综合服务三个特点。

交易机制:衍生品发展和多空机制完善。

股票衍生品市场进入全面发展期。场内市场,50ETF 期权、沪深 300ETF 和指数期权推出以来始终保持高增长趋势,后续随着中证 1000 股指期货和期权的推出,市场品类将更加完善。

场外市场、场外期权和收益互换规模自 2019 年起稳步提升增长。交易机制层面,融券制度改革为券商逆周期业务创新提供条件。

科创板试行的融券改革即将向主板和创业板推广,险资公募为融券市场提供了更为丰富的券源,更灵活的转融券制度能激发对冲型投资者需求,融券业务将迎来新的发展机遇。

头部集中的行业格局

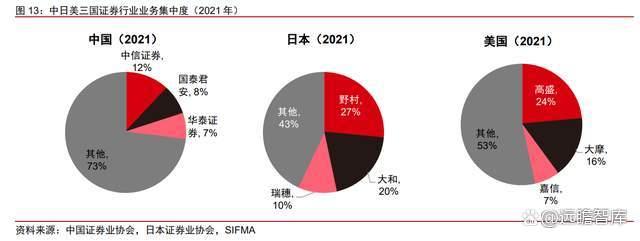

成熟市场证券业是集中的产业格局,国内证券行业头部集中趋势已现端倪。美国、日本 TOP3 证券公司净利润行业占比基本保持在 40-60%。而中国证券行业受商业模式同质化影响,仍是分散格局,2021 年 TOP3 净利润行业占比为 22%。

海外证券行业的集中,主要由以下三项因素促成:

1.牌照红利消失,缺乏竞争力的公司退出市场;

2.头部公司借助资本扩张,扩大领先优势;

3.并购整合补齐业务短板,扩张市场份额。

目前促成海外证券行业集中的三个因素正在中国市场上发生。

随着传统业务饱和度提升,依靠牌照红利的商业模式进入瓶颈期,证券行业已进入供给侧改革阶段,财富管理转型、注册制改革、资产管理去通道和衍生品业务的马太效应,预计将加速证券行业集中度提升,中国证券业终究将形成和美国、日本一样的龙头格局。

公司概况:大股东将易主,业务协同增强区域优势

发展历程:2004年因云南证券经营风险而成立,2007年上交所上市

2004年因云南证券经营风险而成立,2007 年在上交所上市。

云南证券因非法挪用客户资金面临经营风险,中国对外经济贸易信托投资、普华投资等六家股东于2004年出资设立太平洋证券,注册资本为 6.65 亿元。

太平洋证券成立后弥补了云南证券的 1.65 亿元客户保证金缺口,并全面接收了云南证券的客户资产和员工。

2007年,公司通过增资扩股和换股等措施完成资本扩容,同年年末在上交所上市(股票简称:太平洋;股票代码:601099)。

2014年,公司定向增发 A 股。2016 年,公司向全体股东配售 A 股。公司净资本从 2003 年的 6.65 亿元增长至 2022H1 的 75.75 亿元(行业排名第 61 位)。

公司不断完善业务版图。成立之初,公司主要发展传统经纪业务:2006 年太平洋证券成为云南省营业网点最多、经纪业务市场份额最大的证券公司。

此外,公司不断丰富业务资格,并设立子公司或者合资企业完善业务版图;

2012年,直投子公司太证资本管理有限责任公司成立;

2013年,公司与老挝农业促进银行、老挝信息产业有限公司共同设立老-中证券有限公司,成为首家在境外设立的合资证券公司;

2016年,另类投资子公司太证非凡投资有限公司成立。

股权架构&管理团队:当前大股东嘉裕投资所持股份被华创证券拍得

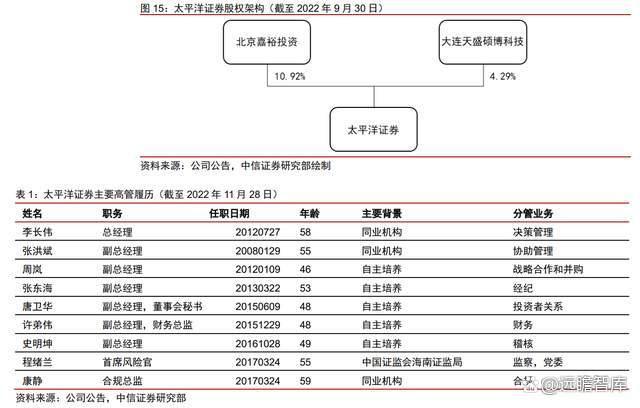

公司无实控人,当前大股东嘉裕投资所持股份被华创证券拍得。截至 2022Q3 末,嘉裕投资是公司第一大股东,持股 10.92%;大连天盛硕博科技为第二大股东,持股 4.29%;其余股东持股比例均低于 3%。股权结构较为分散,十大股东合计持股仅 22.03%。

此外,大股东嘉裕投资所持股份于 2022 年 5 月进行公开拍卖,华创证券以最高应价胜出,目前股权转让有待中国证监会核准。

董事会层面,4 位非独立董事中,董事长郑亚南和董事丁吉分别自 2009 年和 2008 年起任职。

董事张宪和杨智峰来自大股东嘉裕投资,其中张宪是嘉裕投资第三大股东,持股 25%;杨智峰是嘉裕投资法定代表人。

过半高管提拔自公司内部。公司主要高管团队共 9 人,其中 5 位提拔自公司内部。总经理李长伟、副总经理张洪斌和合规总监康静分别来自申银万国、新时代证券和瑞银证券。首席风险官程绪兰来自中国证监会海南证监局,分管监察与党务工作。副总经理周岚、副总经理张东海、副总经理兼董事会秘书唐卫华、副总经理兼财务总监许弟伟和副总经理史明坤均提拔自公司内部,分管战略合作与并购、经纪业务、投资者关系、财务和稽核。

盈利能力:2022 年前三季度归母净利润-0.64 亿元,ROE 行业排名靠后

2022 年前三季度归母净利润-0.64 亿元,ROE 行业排名靠后。

1-3Q2022 太平洋证券实现营收 10.01 亿元,同比下滑 21.59%;归母净利润-0.64 亿元,上年同期为 3.40 亿元。

2022Q3 公司单季度营收环比下滑,归母净利润环比改善:Q2 营收 4.93 亿元,Q3 营收 2.61 亿元;Q2 归母净利润-0.87 亿元,Q3 归母净利润 0.14 亿元。

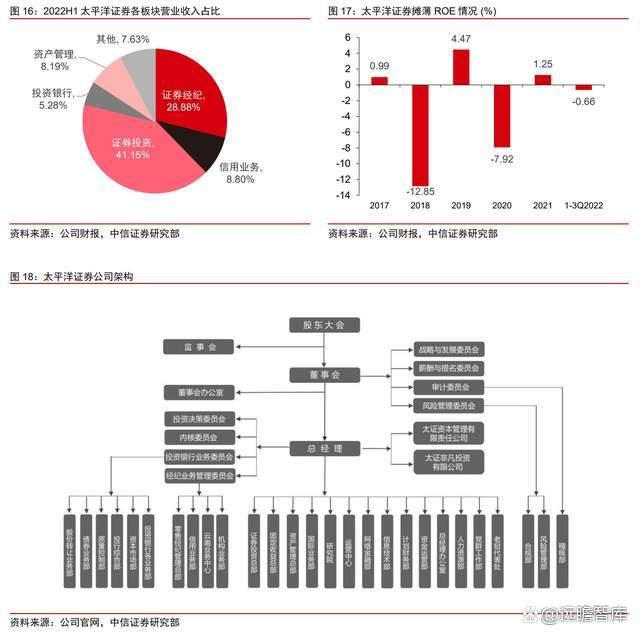

股东回报层面,1-3Q2022 公司摊薄 ROE 为-0.66%,上年同期为 3.43%。根据 Wind 统计,2017-2021 年公司摊薄 ROE 分别为 0.99%、-12.85%、4.47%、-7.94%和 1.25%,分别位列行业第 93、100、53、105 和 90 名,行业排名靠后。

证券投资板块为营收核心。

太平洋证券及旗下子公司主要划分为证券经纪、信用业务、证券投资、投资银行、资产管理五大业务板块。其中,证券投资板块主要以自有资金及合法筹措的资金在资本市场进行权益类证券投资、固定收益类证券投资等。

2022H1 公司证券投资业务营收和利润贡献位居首位:2022H1 实现营业收入 3.04 亿元,占营业总收入的 41.15%;实现营业利润 2.27 亿元。其他业务板块中,证券经纪板块主要包括代理买卖证券、代销金融产品等业务;信用业务板块主要包括融资融券、股票质押式回购、约定式回购等业务;投资银行板块主要为客户提供股权融资、债权融资以及财务顾问等服务;资产管理业务是指公司作为管理人为客户提供资产管理服务。

以上各板块 2022H1 分别实现营业收入 2.14 亿元、0.65 亿元、0.39 亿元和 0.61 亿元,实现营业利润 0.53 亿元、-2.56 亿元、-0.18 亿元和 0.27 亿元。

受投资收益影响,重资产业务收入占比波动较大。

业务结构方面,1-3Q2022 太平洋证券实现手续费净收入 4.53 亿元(其中经纪业务 2.96 亿元、投行业务 0.69 亿元、资管业务 0.93 亿元),利息净收入 1.73 亿元,投资净收益(含联营合营)+公允价值变动净收益 3.69 亿元。

如其他业务收入按净额计算,2019-2021 年以及 1-3Q2022 太平洋证券重资产业务收入占比分别为 65.91%、28.23%、50.68%和 54.5%,波动较大,主要是投资收益变动较大所致。

行业地位:位列行业 60 名左右,股东业务协同有望增强区位竞争优势

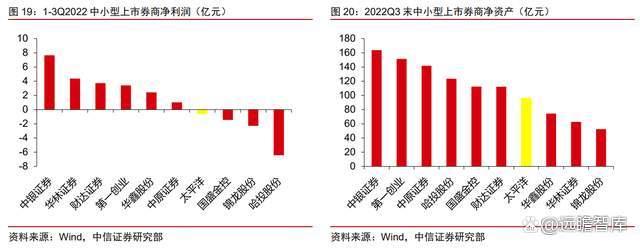

整体位列行业第 60 名左右。Wind 统计的 80 家券商中,2022H1 末太平洋证券净资产 96.63 亿元,排名行业第 59 位;归母净利润-0.78 亿元,排名行业第 72 位。

中国证券业协会统计的 106 家券商中,2021 年末太平洋证券净资产 98.57 亿元,排名行业第 59 位;归母净利润 1.21 亿元,排名行业第 82 位。

从总资产、净资产、营业收入、净利润等指标看,除了净利润排名相对落后,其余指标近三年排在行业 54-69 名之间,整体位列行业第 60 名左右。

行业集中格局下,股东业务协同有望增强区位竞争优势。2021 年,23 家券商归母净利润突破 20 亿元,归母净资产突破 200 亿元。头部及中上游券商占据行业 21.6%的券商数量,但贡献证券行业 80.8%的净利润。在明显的头部集中格局下,中小型券商需充分利用自身业务特点与资源禀赋,在激烈的行业竞争中寻找核心优势。

太平洋证券经纪业务市占率和营业部数量在云南省长年排名第一,具有明显的区位优势。

以贵州为大本营的华创证券将成为公司大股东,2022H1 末其营业部占贵州全省 41%,两家券商业务协同将进一步放大在西南地区的资源禀赋和客户优势,有望为公司业务带来增量。

经营分析:投资收益同比逆势增长,收入占比达 44%

投资业务:2022H1 投资总收益同比增长 10.9%,显著优于行业整体

收入层面,2022H1 公司实现投资净收益+公允价值变动净收益 3.27 亿元,同比增长 10.9%,显著优于行业整体,其中固收投资贡献了 3.81 亿元的投资收益。2022H1 公司投资总收益的收入占比为 44.19%,是公司第一大收入来源。

风险层面,近五年公司自营权益类占净资本的比例在 10%左右波动;自营固收类占净资本的比例方面,2017-2018 年从 111.6%大幅提升至 199.8%,随后逐年下滑,2022H1 降至 64.3%。

债券投资为主导。2018 年因持有的券商资管产品净值大幅下跌,公司投资业务出现亏损。随后公司逐年降低交易性金融资产的规模,其中 2019 年末规模同比下降 34%,主要是债券和票据的投资规模下降所致。

从结构来看,过去五年债券投资比重在六至八成,是公司投资的主要方向:2018 年-2022H1 固收投资团队一方面主动降低规模,通过和解、债转股等方式实现历史投资的良性退出,另一方面通过有效的研判机制,以高收益信用债为主要投资方向,捕捉市场机会,成为公司利润的重要支撑。2020/2021/2022H1 债券投资信用减值金额占债券投资规模的比例分别为 0.05%、0.04%、0.03%,信用风险可控。

经纪&信用:经纪业务收入同比下降 8.5%,稳居第二大收入来源

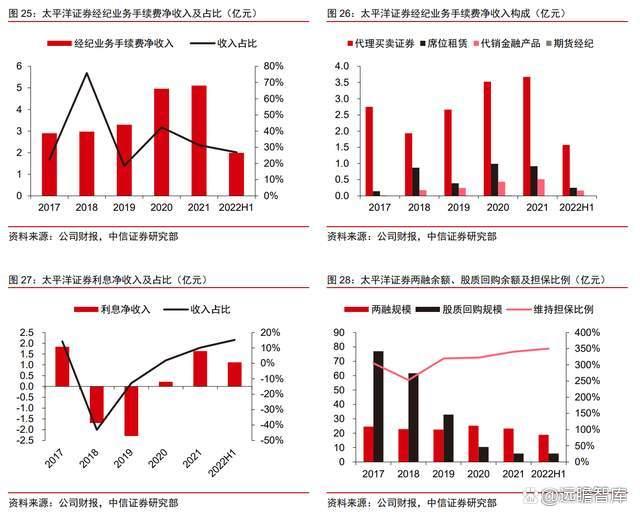

整体营收层面,2022H1 公司经纪业务实现净收入 1.99 亿元,同比下降 8.54%;公司经纪业务收入占比为 26.9%,稍低于 2021 年的 31.3%,但仍是公司第二大收入来源。

渠道布局层面,截至 2022H1 末,公司共有 100 家分支机构,包括 22 家分公司和 78 家证券营业部。其中,云南省内有 33 家证券营业部,公司是云南省内营业网点最多的证券公司,积累了丰富的省内渠道资源。

代理买卖收入与上年持平,席位租金和代销产品收入均同比下降近三成。

公司代理买卖业务 2022H1 实现净收入 1.57 亿元,与上年同期持平。公司席位租赁 2022H1 实现净收入 0.25 亿元,同比下降 28.0%,主要是因为行业激烈竞争导致席位佣金占比从 2021H1 的 0.6%下滑至 2022H1 的 0.4%。公司代销金融产品业务 2022H1 实现净收入 0.17 亿元,受市场剧烈波动的影响同比下滑 29.2%。

信用业务:应付债券利息等利息支出大幅下降,2022H1 利息净收入同比增长 71%。

2022H1 公司实现利息净收入 1.12 亿元,同比增长 70.8%,主要是应付债券利息等利息支出大幅下降所致。两融业务方面,2022H1 末公司两融业务规模为 18.91 亿元,同比下降 20.8%;2022H1 实现两融利息收入 0.63 亿元,同比下降 16.7%;维持担保比例为 350.1%,高于同期市场平均担保比例。

股质回购业务方面,2022H1 业务规模为 5.86 亿元,与上年末持平;趋势上看,2017-2021 年业务规模从 76.96 亿元持续压降至 5.87 亿元。

投行&资管:2022H1 投行净收入同比下滑 55%,资管净收入同比增长 112%

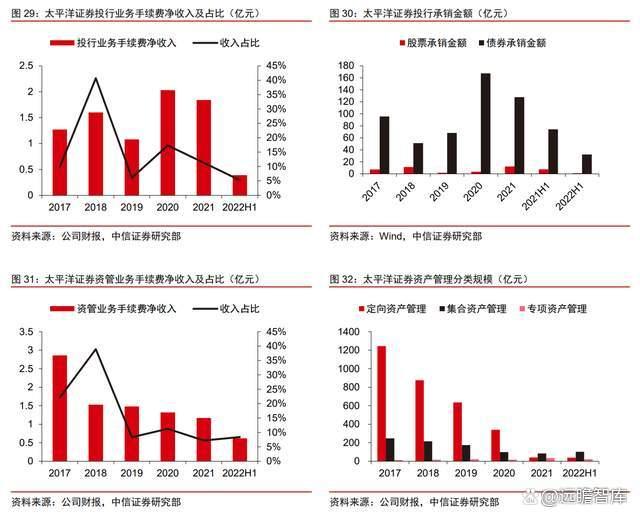

投资银行:过去两年投行净收入及占比呈下降趋势,2022H1 净收入同比下滑 55%。2022H1 公司投行业务实现净收入 0.39 亿元,同比下滑 55.1%,主要是股权和债券的承销规模均出现同比大幅下降所致:2021H1 股权承销规模为 7.5 亿元,债券承销规模为 74.2 亿元;2022H1 股权承销规模为 1.1 亿元,债券承销规模为 32.3 亿元。

从趋势上看,过去两年公司投行净收入呈下滑趋势,收入占比也从 2020 年的 17.3%下降至 2022H1 的 5.3%。

资产管理:2022H1 资管净收入 0.62 亿元,受低基数影响同比增长 112%。

2022H1 公司资管业务实现净收入 0.62 亿元,低基数下同比增长 112%;2022H1 资管规模为 161 亿元,较上年同期下滑 64.2%。

细分结构上看,2017-2021 年受资管新规影响,公司定向资管规模从 1244 亿元大幅下降至 41 亿元,集合资管规模从 247 亿元稳定下降至 85 亿元;与前两者相反,专项资管规模从 13 亿元波动上升至 34 亿元。

风险因素

1)A 股成交额大幅下滑:

太平洋证券的经纪业务板块收入比重较高,2022H1 占比为 26.9%,如果市场成交额下滑将直接降低其代理买卖手续费收入,并为席位租赁和代销金融产品收入增长带来压力,影响公司估值区间;

2)公司信用业务风险暴露:

2022 年以来,A 股波动加大了市场信用风险,融资融券维持担保比例出现下滑。2022H1 末,太平洋证券两融维持担保比例为 350.1%,如市场持续回调,太平洋证券融资融券业务可能面临强平风险。后续如需计提信用减值损失,则将为公司业绩带来压力;

3)公司投资出现亏损:

投资业务是太平洋证券另一重要收入来源,2022H1 占比为 44.2%。2022 年以来,股债市场波动加大,券商投资收益和公允价值变动损益的变动可能较大,为公司整体业绩带来不确定性;

4)公司投行业务发展滞后:

全面注册制改革有序推进,一级市场融资规模将进一步扩张。太平洋证券的投行业务发展相对比较滞后,近两年投行收入占比呈下降趋势,2022H1 收入占比仅 5.3%,可能会压制公司整体业绩的增长;

5)公司股权结构变动风险:

2022 年 5 月,太平洋证券第一大股东嘉裕投资持有的公司股份 744,039,975 股(占公司总股本的 10.92%)公开拍卖,华创证券以最高应价胜出。目前股权转让仍待中国证监会核准,未来股权结构和董事会变动可能会对公司经营带来不确定性;

6)公司经营风险:

太平洋证券 2017-2020 年的证券公司分类评级从 A 级逐年下滑至 CCC 级,2021 和 2022 年的分类评级均维持在 CCC 级,公司经营可能存在一定的潜在风险。

盈利预测与估值

盈利预测

经纪业务方面,受市场波动和股基交易量下滑的影响,代理买卖证券、代销金融产品和席位租赁三项业务净收入均有所下滑,预计 2022 年太平洋证券经纪业务手续费净收入同比下降 21.9%。

投行业务方面,在注册制逐步推进投行业务走向头部集中的格局下,预计2022年投行业务净收入同比下降56.3%。

资管业务方面,在集合资管规模增长的带动下,预计资管净收入2022年同比增长4.9%。

投资业务方面,受股债市场波动影响,投资收益可能有所下滑,预计同比下降42.5%。

基于上述情况我们预测 2022/23/24 年公司营业收入为 12.1 亿/13.0 亿/13.9亿元,归属母公司净利润为-0.4 亿/0.5 亿/0.8 亿元。

估值

考虑净资产规模、业务体量和净利润情况,我们选取财达证券、第一创业、红塔证券和南京证券为太平洋证券的可比公司。

目前,财达证券 PB 为 2.52 倍,第一创业为 1.71 倍,红塔证券为 1.62 倍,南京证券为 1.85 倍。4 家可比券商平均估值约为 1.92 倍 PB,位于 2019 年初以来的 11%分位数,处于绝对低位。

太平洋证券当前 PB 为 1.90 倍,估值基本与可比公司均值持平。

随着资本市场改革和证券行业业务创新,预计证券行业将走向头部集中,对中小券商的估值可能造成不利影响。

同时,股票市场波动必然带来贝塔效应,会使券商估值产生较大波动。市场波动导致经纪业务收入和投资收益的下滑对公司的利润水平和估值水平可能产生压制。