来源 :基本面解码2026-06-04

杭州华大海天科技股份有限公司(以下简称“华大海天”)专注于水性功能材料的研究、开发和应用,是国家级专精特新小巨人和高新技术企业。林贤福直接持股36.73%,通过员工持股平台间接控制10%,合计持股46.73%;吕德水直接持股27.06%。两人于2020年8月签署一致行动协议,2025年6月补充协议,合计控制公司73.79%股份,为共同控股股东和实际控制人。

中信建投证券(孙泉、鄢让)以及天健会所(陆俊洁、陆黎、邬强)。

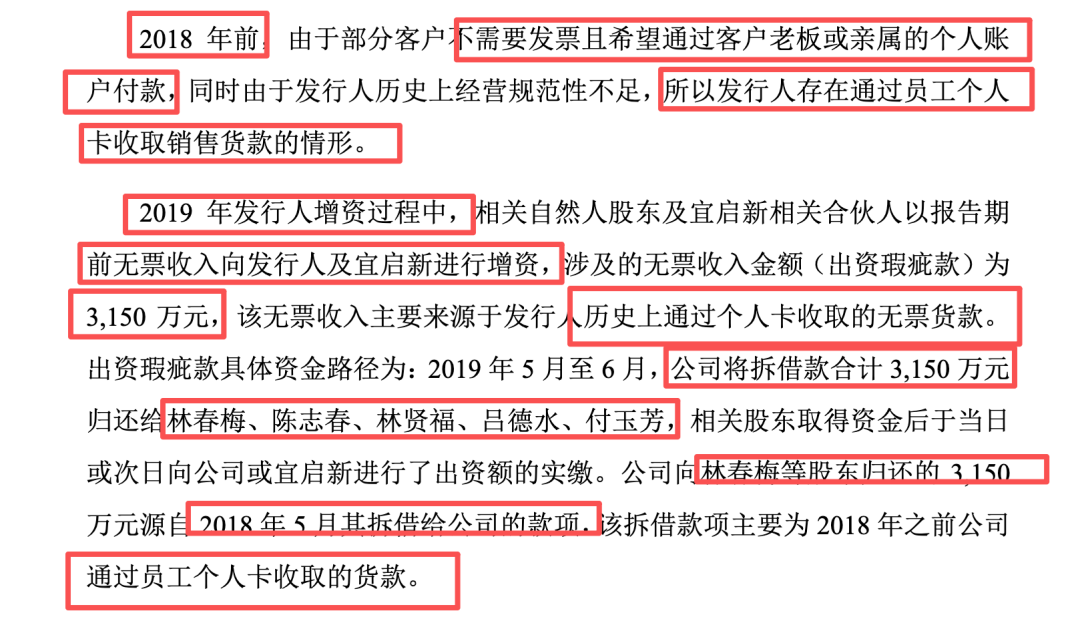

在华大海天的历史沿革中,其资本金的形成过程存在极其复杂的资金运作链条。华大海天披露,2019年林贤福等9名自然人股东及员工持股平台宜启新向公司进行3次增资,合计3,150万元的增资款实际上来源于公司前期的“无票收入”。针对此项触及资本充实原则的历史出资瑕疵,华大海天与中信建投证券(孙泉、鄢让)称已于2023年12月通过“扣税后分红款及个人转账方式”进行了彻底的补足。然而,透过法律与财务的双重穿透检验,该瑕疵弥补过程的底层逻辑与中信建投证券(孙泉、鄢让)以及天健会所(陆俊洁、陆黎、邬强)的核查结论或存在自相矛盾,中信建投证券(孙泉、鄢让)以及天健会所(陆俊洁、陆黎、邬强)在实质重于形式的专业判断上或存在显著偏差。

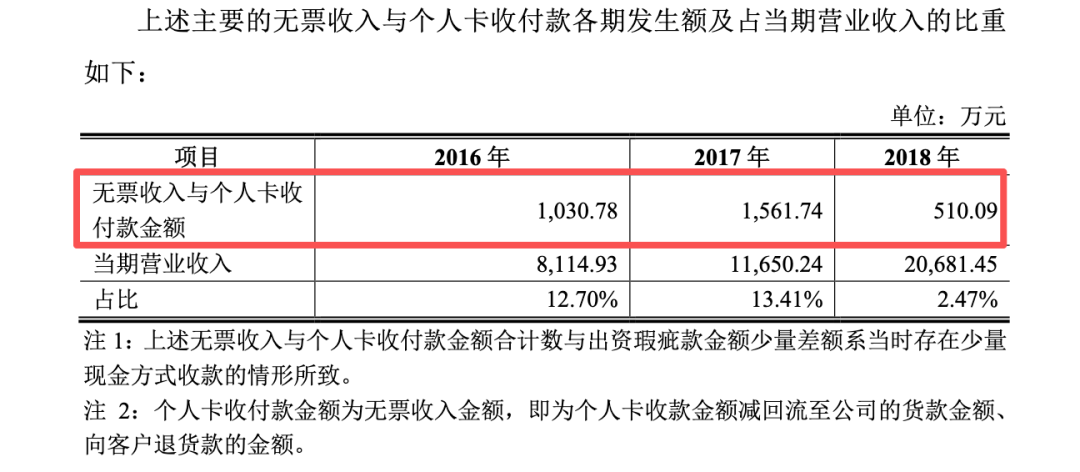

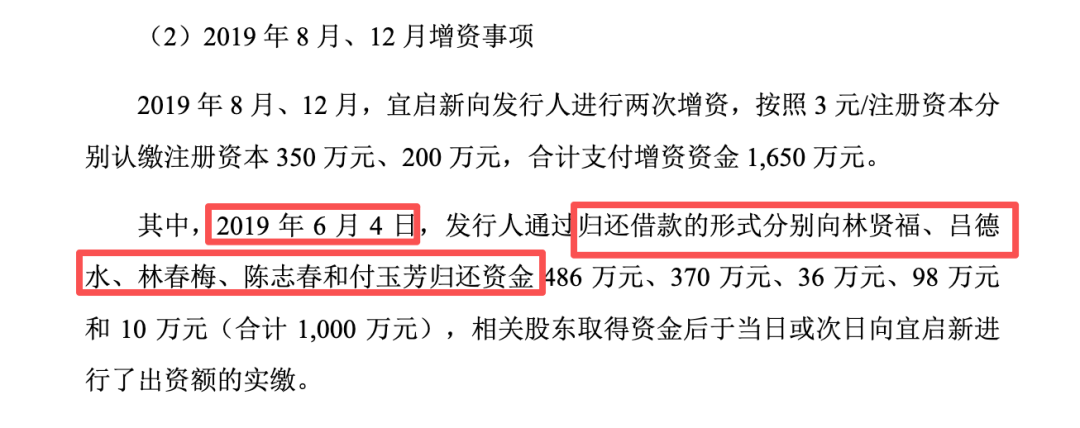

根据申报材料披露的底层事实,2016年至2018年期间,公司通过员工夏桂玲的个人银行卡收取货款,扣除回流公司及退货金额后,个人卡收取货款净额分别为1,030.78万元、1,561.74万元和510.09万元。这部分体外循环的资金被实际控制人林贤福等人以借款形式提供给公司,随后在2019年经由公司“归还借款”后再转为对公司的增资款。

从公司法与税法的基本法理出发,这部分所谓的“无票收入”系公司在日常经营活动中产生的销售货款,其所有权在法律上绝对且唯一地归属于华大海天这一企业法人实体。实际控制人林贤福及相关股东将本属于公司的资产截留于个人账户,或已涉嫌资金挪用与职务侵占;随后,其将原本就属于公司的资金作为“自有资金”对公司进行增资,本质上是以公司的自有资产购买公司的股权。这种行为在《中华人民共和国公司法》的框架下,是否构成了典型的“虚假出资”与“抽逃出资”的结合体?是否违背了资本维持原则?

中信建投证券(孙泉、鄢让)与天健会计师事务所(陆俊洁、陆黎、邬强)在审核此事项时,似乎仅停留在“资金确已入账”的表象资金流核查,是否对资金的初始法定权属进行深究。中信建投证券(孙泉、鄢让)在回复中认可了这3,150万元为“出资瑕疵款”,是否清晰揭示出:若这笔资金本就是公司的未分配利润或主营业务收入,将其确认为股东的实收资本,是否存虚增了公司的净资产,是否导致了历史财务报表结构的系统性扭曲。中信建投证券(孙泉、鄢让)以及天健会所(陆俊洁、陆黎、邬强)是否在历次问询中明确指出该行为对前期财务报表真实性造成影响?独立性与审计审慎性是否存疑?

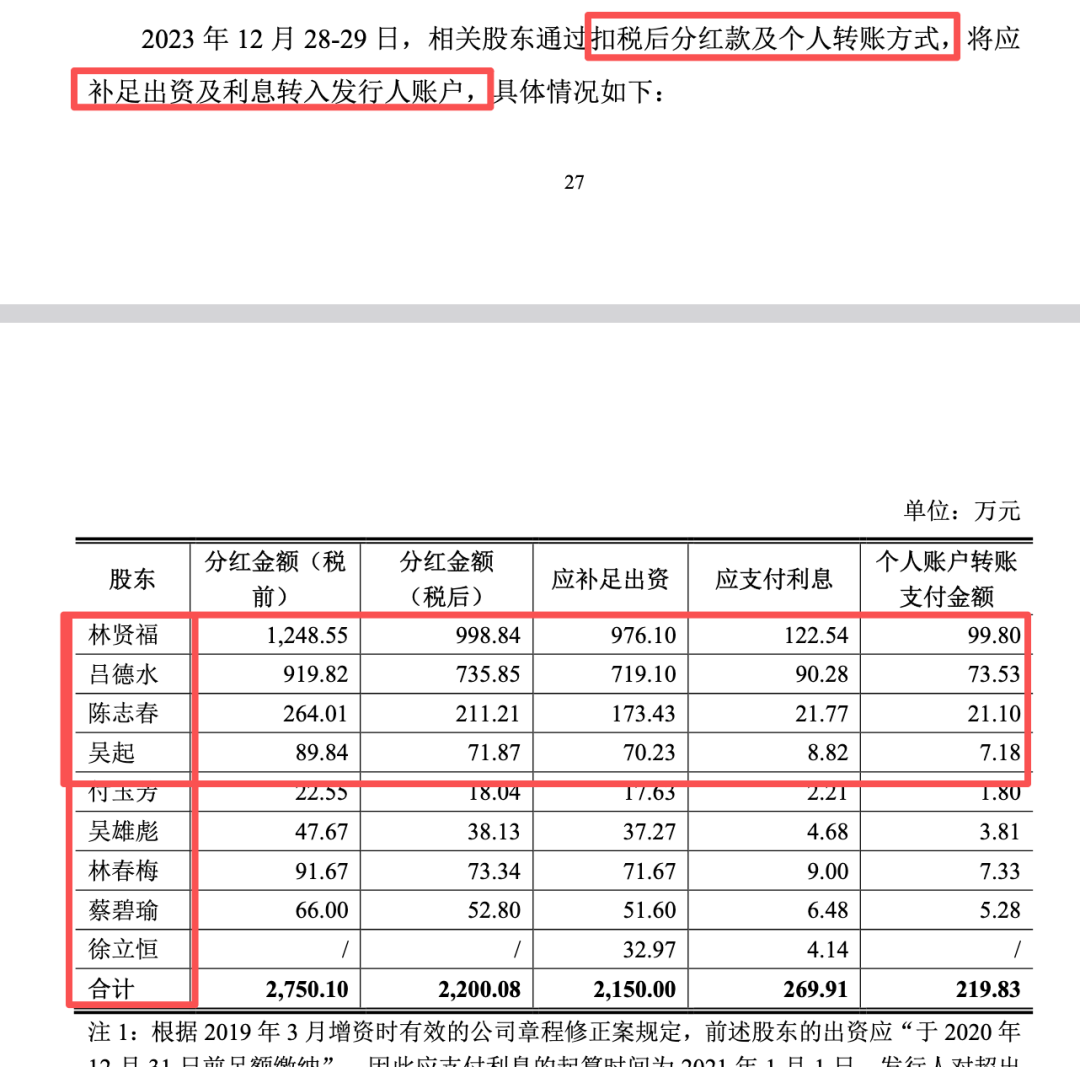

更为荒谬的是2023年所谓出资瑕疵弥补的“循环论证”悖论。为了弥补上述3,150万元的或虚假出资,2023年12月,相关股东进行了资金补足,但其补足的资金来源主要为“扣税后分红款” 。这一补救措施在财务逻辑上构成了一个完美的、封闭的内部循环。

从上述穿透链条可以极其清晰地看出,华大海天2023年的所谓“出资补足”,在宏观经济实体层面并没有为公司带来任何实质性的外部增量经济利益或净资产的真实增加。股东左手从公司账面拿走真金白银的分红,右手将分红款原封不动地填补历史或虚假出资的窟窿。天健会所(陆俊洁、陆黎、邬强)作为资本市场资深审计机构,应当熟稔《企业会计准则》对于“实质重于形式”的根本要求。将这种纯粹的体内资金循环认定为“有效补足出资”,从根本上是否掩盖了股东利用公司内部资源为其个人历史违法违规行为买单的本质?中信建投证券(孙泉、鄢让)声称该瑕疵已“有效、彻底解决”,是否存在利用表面合规程序刻意误导北交所预审员的嫌疑?