近日,民营轮胎龙头赛轮轮胎(601058.SH)大手笔豪掷超过 170 亿元,拉开了扩产大潮的序幕。

01斥资 174.8 亿元扩产

公开资料显示,赛轮轮胎主要从事轮胎产品的研发、生产和销售,其轮胎产品主要分为半钢子午线轮胎、全钢子午线轮胎和非公路轮胎,广泛应用于轿车、轻型载重汽车、大型客车、货车、工程机械、特种车辆等领域。

目前,赛轮轮胎拥有青岛、东营、沈阳、潍坊、越南、柬埔寨工厂,以及与固铂合资的 ACTR 公司(持股 65%)七大生产基地。

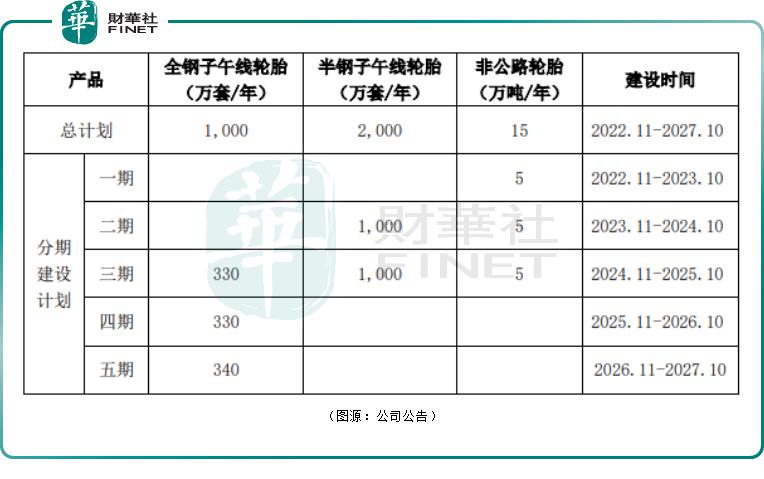

6月 26 日,赛轮轮胎发布公告称,公司拟在青岛市西海岸新区董家口投建年产 3000 万套高性能子午线轮胎与 15 万吨非公路轮胎项目。项目投资总额 151.81 亿元(分五期建设,周期 5 年),其中包括:建设投资 120.55 亿元(一期 13.02 亿元)、建设期利息 7.16 亿元、流动资金 24.1 亿元。

同日,公司还计划在青岛董家口建设年产 50 万吨功能化新材料(一期 20 万吨)项目,项目投资总额 23.02 亿元(分两期建设,周期 3 年),其中建设投资 13.64 亿元(一期 11.6 亿元),流动资金 9 亿元、建设期利息 3770 万元。

经统计,上述两大投产项目,合计投资金额高达 174.8 亿元。

事实上,近几年,赛轮轮胎正积极扩充产能。2021 年新增投建越南工厂三期(300 万条半钢胎+100 万条全钢胎+5 万吨非公路年产能),项目预计于 2023 年达产;潍坊"年产 120 万条全钢子午线轮胎和 600 万条半钢子午线轮胎项目";而柬埔寨工厂规划年产能 900 万套半钢子午线轮胎项目,已于 2021 年 11 月提前达产。

截至 2021 年底,公司全钢胎、半钢胎产能分别为 1150 万条、5550 万条。若本轮 174.8 亿元巨额投资全部建成达产,赛轮轮胎的产能规模将再上一个台阶。

在经济效益方面,轮胎项目全部达产将实现年均收入 219 亿元,年均净利润 29.61 亿元;新材料项目预计实现年均收入 120.35 亿元,年均净利润 9.23 亿元,其中一期达产可实现营业收入 51.33 亿元,年平均净利润 3.95 亿元。

需要指出的是,赛轮轮胎主要供应国外市场(外销占比超 7 成)。公司在中国青岛、加拿大多伦多、德国法兰克福、越南胡志明建有四大研发中心,在全球 180 多个国家和地区构建了营销与物流配送网络,产品销售遍及全球。

兴业证券认为,随着疫情的好转,叠加赛轮轮胎海内外产能的逐步释放,有望助力公司加速成长。

02市场低迷,赛轮轮胎为何"逆势"扩产?

值得一提是,从行业背景来看,当前国内轮胎市场依旧难言乐观。

据国家统计局数据显示,进入 2022 年,轮胎企业单月生产成本均超过 870 元/条,其中 5 月超过 890 元/条,同比涨幅 4.1%。今年 1-5 月橡胶轮胎外胎产量降至 3.41 亿条,同比下跌 9.3%。

自 2020 年第三季度以来,受原材料(胶料天热橡胶、合成橡胶,及辅材炭黑、助剂、钢帘线)价格持续走高、海运费上涨、海外生产基地关税增加等因素影响,轮胎行业公司的生产成本持续走高,导致多数轮胎企业利润下滑。

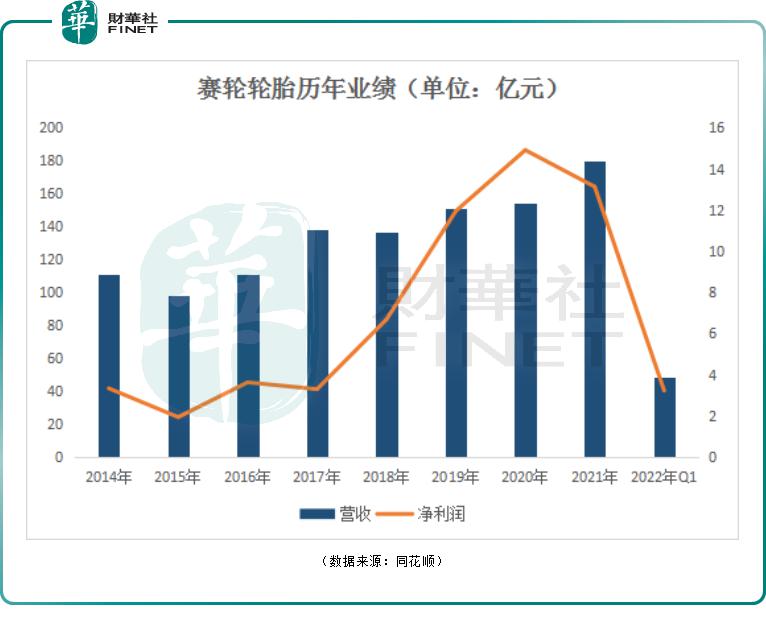

以赛轮轮胎为例,公司 2021 年营收 179.98 亿元,同比增长 16.84%;归母净利润 13.13 亿元,同比下降 11.97%,主营轮胎产品毛利率为 19.13%,较上年下降 8.9 个百分点。

2022 年一季度营收 48.63 亿元,同比增长 17.21%;净利润为 3.22 亿元,同比下降 20%。

多方机构分析指出,2022 年以来,轮胎市场面临的"双高、一弱一低"(双高是高成本、高库存;一弱是弱需求;一低是低开工)局面未见明显改善。

在这样的背景下,赛轮轮胎再度斥资 174.8 亿元扩产,其背后存在怎么样的投资逻辑?

据悉,绿色轮胎是一种更具节能、环保、安全的子午线轮胎,现已成为国际橡胶轮胎行业发展的主要方向,而功能化新材料是生产高性能绿色轮胎的主要原料。

由于技术的原因,当前国内绿色轮胎仍处于发展初期,在中高端市场尤其是高端市场,几乎都被国外轮胎巨头垄断。

据中国橡胶工业协会统计数据,目前我国轿车胎滚动阻力、湿地抓着力多为 F、G 级,达到双 C 级的不足总量 10%,且 CC 级产品多以外资品牌为主。而根据欧洲《轮胎工业研究》报告指出,2017 年欧洲市场 CC 级以上轮胎占比已经达到 25%。

因此,从需求端来看,国内高性能轮胎,以及用于于生产高性能轮胎的功能化新材料均有着巨大的市场潜力。

此外,随着新能源汽车销量持续创新高,也让赛轮轮胎发现新的发展机遇。而新能源汽车普及对轮胎发展提出新的要求,需具备更高耐压性、抓地力、低噪音表现以及耐磨性。

赛轮轮胎聚焦高端市场,以"化学炼胶"技术制备新材料,自主研发出了低碳绿色轮胎产品-液体黄金轮胎,提升了轮胎抗湿滑性、滚动阻力和耐磨性。这也是目前唯一达到中国橡胶工业协会《轮胎标签分级标准》AAA 级的产品。

经国际权威机构史密斯实验室测试,当车速为 80 公里/小时进行刹车时,"液体黄金"轿车轮胎湿地制动性能与普通 C 级轮胎相比刹车距离缩短 7 米。

目前,赛轮轮胎液体黄金轮胎已为重汽、东风、北汽等车企进行配套,利用液体黄金材料制造的轮胎已向海外市场发售。

03资金压力不小

综上所述,鉴于市场需求量有望底部恢复、公司技术领先同行,且公司本身以外销为主,当前出口海运费呈下行趋势,中国至欧洲、美西、美东集装箱运费均较年初下降约 30%,成本压力有望缓解等多方面因素,赛轮轮胎提出了上述扩产计划。

华泰证券认为,国内轮胎行业有望于 2022 年第二季度迎来触底反弹。

只是赛轮轮胎本次 174.8 亿元巨额投资,钱从何来?

据公司公告显示,本次公司扩产需要的资金主要来自于自有资金及银行贷款。具体来看,在轮胎项目上公司自有资金为 75.87 亿元,银行贷款 75.94 亿元;在新材料项目上,自筹资金为 6.7 亿元,银行贷款 16.3 亿元。

值得注意的是,这两年赛轮轮胎持续扩产,且净利润下滑,公司资金疲态渐显。截至 2022 年第一季度期末,该公司资产合计为 275.2 亿元,负债合计 160.5 亿元,公司账面上货币资金仅 50 亿元,期末现金及现金等价物余额 32.34 亿元,同比下滑 16.95%。超 170 亿元大项目,对公司的筹资能力是一大考验。

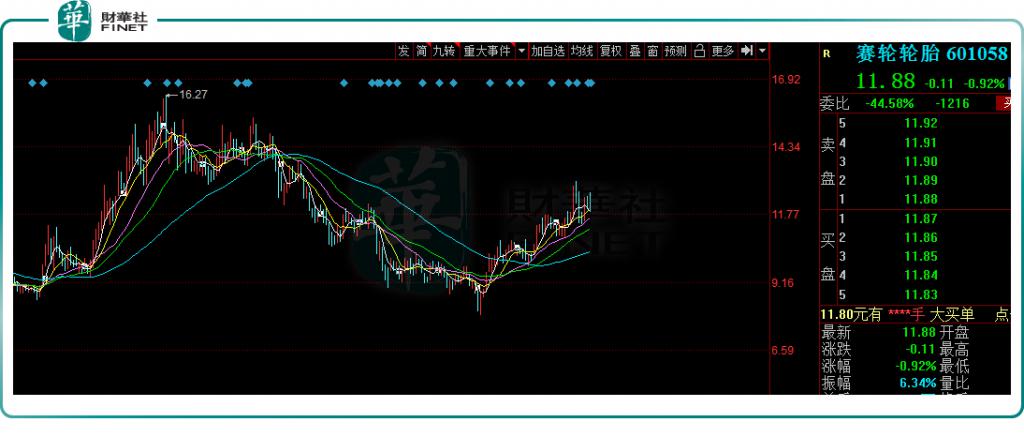

在二级市场,赛轮轮胎股价表现略显后劲不足。该股于 2021 年 11 月 10 日触及 16.27 元/股历史高点,随后股价持续下行,直至今年 4 月 27 日,该股才开始回弹,区间反弹 44.88%。

超 170 亿大项目并未给公司带来利好刺激,反而出现跑输大市的情况。截至 6 月 27 日收盘,赛轮轮胎报收 11.88 元/股,跌幅 0.92%,而 A 股三大指数均实现收涨,可见对于该百亿项目,多数投资者还是持谨慎态度。