事件:春秋航空发布2023年报及2024Q1季报:公司2023年实现营收179.38亿元,同比+114.34%,归母净利润22.57亿元(2022年亏损30.36亿元);24Q1实现营收51.68亿元,同比+33.79%,归母净利润8.10亿元,同比+127.78%。

2023全年及2024Q1营收和归母利润均创历史新高,收入结构有望进一步改善,持续增厚公司业绩。1)公司2023年全年实现的179.38亿元营收和22.57亿元归母净利润,以及24Q1实现的51.68亿元营收和8.10亿元归母净利润,均为公司经营史上的最高全年业绩和最高Q1业绩。2)2023年公司国内、国际和地区的主营业务收入占比分别为84.7%、13.7%和1.6%,较疫情前的2019年+20.2pct、-18.3pct和-1.9pct。公司2023年国内、国际和地区的业务毛利率分别为10.96%、23.30%和11.84%,尽管在国际航线逐步恢复过程中,随着供给的增加,价格端或有回调的压力,但我们认为这是渐进的过程,因此国际业务占比的修复,有望进一步增厚公司利润。

需求复苏,带动公司核心运营数据及收入大幅改善。1)受益于需求复苏,2023年公司飞机日平均利用率、ASK、RPK、旅客运输量、平均客座率、客运人公里收益分别为8.50小时、474.67亿人公里、424.32亿人公里、2413.30万人次、89.39%和0.412元,分别同比+51.79%、+56.38%、+87.26%、+77.38%、+14.74pct和+15.20%。实现客运收入174.77亿元,同比+115.72%;货运收入0.99亿元,同比+5.39%。2)2024Q1需求持续复苏,公司ASK、RPK、旅客运输量和平均客座率分别为136.09亿人公里、124.08亿人公里、703.95万人次和91.18%,分别同比+31.36%、+37.85%、+40.67%和+4.29pct。

2023年运营数据改善,带动单位成本大幅改善,但单位燃油成本较2019年仍增长24.70%。1)2023年业务增长带动公司营业成本总额同比+33.89%至155.19亿元,但单位成本大幅改善。其中,单位ASK营业成本同比降14.38%至0.33元/座公里,单位ASK管理费用和销售费用分别同比降21.46%至0.005元/座公里和降15.49%至0.005元/座公里。2)公司2023年单位ASK燃油成本为0.119元/座公里,较2019年的0.095元/座公里仍增长24.7%。

看好低成本航空赛道的成长空间,以及需求复苏对行业经营业绩的提振作用。公司作为低成本航空龙头,经营能力突出,ROE更高且更稳定,可享一定程度估值溢价。我们预计公司2024~2026年每股收益分别为3.25/3.85/4.29元,对应PE为17.5/14.8/13.2倍。参考可比公司PB估值,我们给予春秋航空2024年3.76倍PB估值,对应目标价70.39元,首次覆盖,给予“买入”评级。

风险提示:宏观经济波动风险,航油价格向上波动风险、汇率波动风险和补贴大幅下滑等。

核心数据

一、优质的低成本航空赛道龙头企业

1.1 低成本航空,优质的细分赛道

低成本航空是优质的细分赛道,主要体现在成长空间较大和回报较高两个方面。航空业可分为全服务航空和低成本航空两个细分赛道,在同样满足准点和安全的前提下,低成本航空以低价和轻服务为特点。通过对比全球不同国家或地区的人均乘机次数和低成本航空的市场份额,我们可以得出结论,我国的低成本航空赛道成长空间大。同时,对比全球全服务航空和低成本航空代表企业的净利率及ROE,亦不难发现低成本航空具有高回报特征。

(1)我国人均乘机次数少与低成本航空航线份额低,意味着我国的低成本航空赛道成长空间较大。经济发展水平与航空出行需求有较强的正相关关系,与发达经济体相比,我国的经济发展水平仍有明显差距,这种差距映射到航空业上,表现为我国人均乘机次数明显小于发达经济体。这意味着随着经济发展水平不断提高,我国航空业的需求也将随之不断增长。

此外,根据全球、亚太和中国的低成本航空航线市场份额数据,我国低成本航空航渗透率仍有较大提升空间。2023年,全球和亚太低成本航空国内航线份额分别为31.8%和28.3%,低成本航空国际航线份额为33.0%和13.9%,而我国低成本航空国内航线份额仅6.4%,即我国低成本航空渗透率大幅低于全球和亚太市场。

由此推断,我国航空业整体需求和低成本航空渗透率均有较大增长空间,两者共振,可催生出我国低成本航空业较大的成长空间。

(2)在欧洲和中国市场中,低成本航司龙头的净利率和ROE高于全服务航司龙头,在美国市场中,低成本航司龙头净利率大多数年份高于全服务航司龙头,彰显低成本航空的高回报特征。以机队规模为筛选标准,我们分别在欧洲、美国和中国选取全服务航司龙头与低成本航司龙头,即欧洲选取全服务航司汉莎航空和低成本航司瑞安航空、美国选取全服务航司达美航空和低成本航司西南航空、中国选取全服务航司南方航空和低成本航司春秋航空(中国低成本航司龙头,见图6),对比它们2013-2019年及2023年的净利率和ROE。

通过对比,我们发现:①在欧洲和中国,低成本航司龙头的净利率水平高于全服务航空龙头。这个结论,大部分年份,在美国也同样适用;②在欧洲和中国,低成本航司龙头ROE水平高于全服务航空龙头。在美国,大多数年份,全服务航空龙头ROE表现更优。

1.2深耕低成本航空赛道,成就行业龙头

春秋航空是国内低成本航空赛道的龙头企业,机队规模和市占率领先国内其他低成本航司。公司自2004年成立以来,一直在低成本航空赛道中耕耘。经过 20 年的发展,春秋航空已经成长为国内知名航空公司。机队规模和市占率(旅客周转量),均能体现出公司是国内当之无愧的低成本航空领域龙头。

二、优异的成本管理,筑就高品质快成长的正向循环

优异的成本管理,是公司高品质快成长的基石。我们将公司的经营总结为“三位一体,相互促进”,即“成本管理”→“有效供给”→“高客座率”。公司通过优异的成本管理,赢得价格空间,这是公司不断创造有效供给的前提,以此满足价格敏感型的因私出行或追求性价比的商务出行需求,进而为高客座率提供保障。由此,公司进入高品质快成长的正向循环,具体表现为,在国内五大航司中靠前的可用座公里和旅客周转量增速,以及持续高于另外四大航司的净利率和ROE水平。

2.1 优异的成本管理

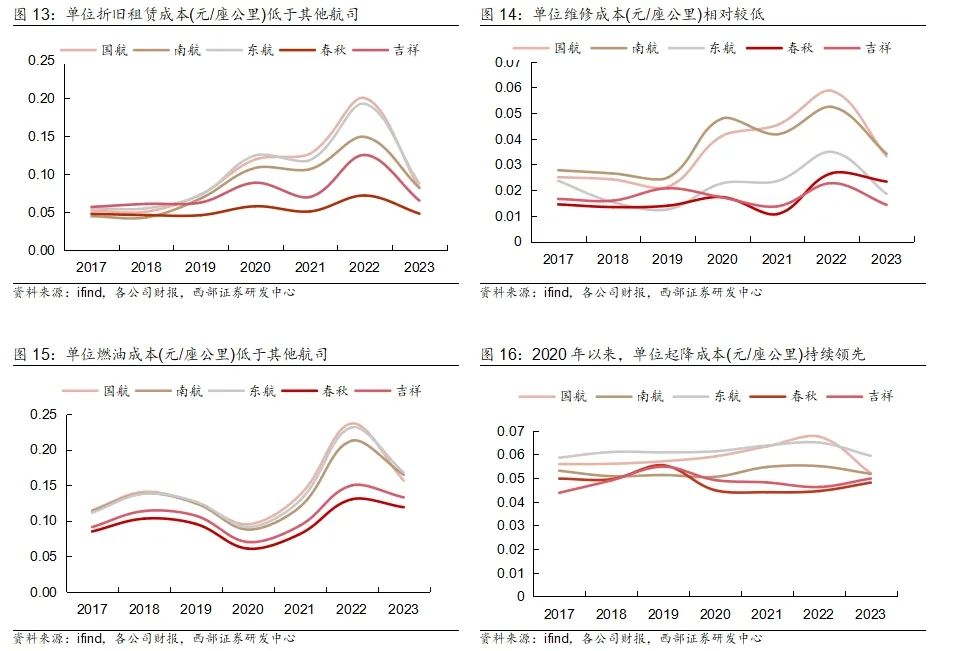

春秋的单位营业成本和单位营销及管理费用,均低于国航、南航、东航和吉祥。

(1)低单位营业成本:2017年至2023年,公司的单位营业成本均低于其他四家航空公司,疫情期间,公司单位营业成本受益于公司的成本管理等能力,较其他航司的优势更为明显。

进一步分拆单位营业成本,可以发现公司的单位折旧租赁成本和单位燃油成本优势更为明显。具体表现为,23年春秋单位折旧租赁成本0.05元/座公里,较国航/南航/东航/吉祥低0.03/0.03/0.04/0.02元/座公里,单位燃油成本为0.12元/座公里,较国航/南航/东航/吉祥低0.04/0.05/0.05/0.01元/座公里,具备成本优势,较三大航的优势更加明显。

(2)低单位管理费用和低单位销售费用:公司单位管理费用和单位销售费用持续保持最低水平,优势明显。2023年公司单位管理费用0.005元/座公里,不及国航等航司的1/2;单位销售费用0.005元/座公里,不及国航、南航和东航的1/3,略微高于吉祥的1/3。

2.2 创造“物美价廉”的有效供给

布局多基地,创造“物美价廉”的有效供给。如果不考虑价格因素,航空应是远距离出行的优先选择。只要创造出“物美价廉”的有效供给,就能够将潜在的航空出行需求转化为实际需求。公司优异的成本管理能力,为前端业务赢得了价格空间,即公司可以通过“低票价”满足潜在需求。这是公司能够在保障盈利的前提下,布局多个基地机场的底气。

(1)春秋航空定价是五家航司中最低的,彰显性价比。2017年至2023年,公司座公里收益始终保持五大航司中最低,但2023年春秋的座公里收益占其他航司的比例提高,差距收窄。2019年/2023年春秋座公里收益相当于国航、南航、东航和吉祥的75.9%/84.3%、81.6%/85.5%、80.5%/86.3%、82.3%/89.8%。2023年,春秋座公里收益相当于国航、南航、东航和吉祥的占比较之2019年,分别提高了8.3pct,3.9pct、5.8pct和7.4pct,差距有所收窄。

根据携程APP2024年4月29日22点10分的预售价格数据(未考虑机型和余票等因素),2024年5月15日,上海前往深圳06:00-12:00起飞的航班,春秋的平均票价为737元,明显低于国航的848元、南航的1112元、东航的1392元和吉祥925元。

(2)构建全国多基地机场,形成7大枢纽。2021年落地南昌基地和大连基地后,公司形成7大枢纽,分别为以上海、扬州和宁波为中心的华东枢纽,以广州、深圳、揭阳为支撑的华南枢纽,以石家庄基地为中心的华北枢纽,以沈阳和大连为主的东北枢纽,以兰州、西安为中心的西北枢纽,以及以南昌为中心的华中枢纽和以成都为主的西南枢纽。

航线网络方面,2023年结构较之2019年有所改善。2023年公司航线增至216条,较2022年增加1条,其中国内航线从2022年的202条降至179 条,国际航线从2022年的11条增加至 34 条,港澳台航线从2022年的2条增加至 3 条。

航班量分布进一步下沉,更加匹配我国大众化航空出行需求,更加符合民航局“大众化战略”导向。2023年夏秋航季,较之2019年夏秋航季,前五大机场航班量合计占比下降,且机场分布更“下沉”。2019年夏秋航季,公司航班量前五大机场合计占比为60.9%,其中上海浦东(占比17.7%)、石家庄正定(占比15.2%)、上海虹桥(占比12.9%)、宁波栎社(占比8.3%)和沈阳桃仙(6.8%)。2023年夏秋航季,航班量前五大机场合计占比为54.6%,其中上海浦东(占比13.9%)、石家庄正定(占比12.6%)、兰州中川(占比11.1%)、宁波栎社(占比9.0%)和沈阳桃仙(占比7.9%)。

(3)连续保持几大航司中最高的客座率和靠前的飞机利用率。2017以来,公司始终保持最高的客座率,2023 年公司客座率为 89.4%,高出三大航11pct-16pct,高出吉祥7pct。公司始终保持较高的飞机日利用率,2017-2021年公司的飞机日利用率保持领先,2022年起,被吉祥等航司赶超。

三、盈利预测

3.1 关键假设与盈利预测

收入假设

客运收入关键假设――ASK、客座率和单位票价

客运收入计算公式:S=RPK*单位票价=ASK*客座率*单位票价

说明:S代表客运收入;RPK为收入客公里,是旅客量与相关航行距离的乘积;ASK为可用座公里,是航空公司座位数与相关航行距离的乘积。

ASK:我们预计2024-2026年公司ASK同比增速分别为27.49%、12.13%、10.82%。考虑疫情后中国经济持续向好的背景下,国际航线快速修复,国内航线和国际航线结构优化,我们判断公司会稳定增加产能投放,运力稳步增加。

客座率:我们预计2024-2026年客座率分别为91.0%、91.5%、92.0%。疫情后,航空需求逐步恢复;从长期看,中国人均乘机人次仍有较大提升空间,春秋航空需求长期向好,我们预计客座率稳步提升。

单位票价:我们预计2024-2026年单位票价分别为0.39、0.38、0.38元。随着国内和国际航线的进一步恢复,航线供给增加可能会对公司的座公里价格形成一定压力,我们判断公司可能微调价格,以应对供需关系的变化,保障客座率。

货运和其他业务收入假设

春秋航空的收入主要来自客运业务收入,2019年以来,春秋航空货运及其他业务收入占比介于2.57%-3.77%之间。一方面,货运及其他收入占比很低,另一方面,过去5年除2020年和2023年占比波动较大之外,其他年份都在3%左右。因此,我们选取疫情前的2019年为参照,将2024年至2026年的货运及其他收入占比确定在3.00%与2019年至2021年的三年均值3.29%之间。

毛利率假设

在客座率不断提升的判断下,我们预计2024-2026年毛利率较2023年将有所提升,分别为16.58%、18.77%、17.53%。

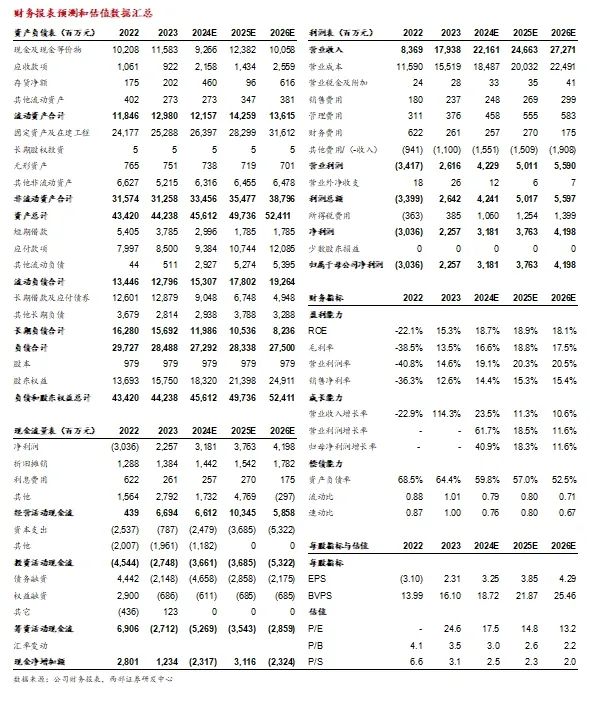

基于以上假设,我们预计2024-2026年公司分别实现营业收入22,161.09、24,662.63、27,271.11百万元,同比+ 23.54%/11.29%/10.58%,分别实现归母净利润3,180.86、3,762.96、4,197.78百万元,同比+40.91%/18.30%/11.56%。

3.2 相对估值

我们选取中国国航、中国东航、南方航空和吉祥航空作为估值的可比对象。我们认为,中国民航的长期需求有较大增长空间,低成本航空渗透率也有较大的提升空间,这为公司将来的增长提供了较好的发展环境。其次,春秋航空具备较为独特的商业模式和优秀的经营能力,公司的ROE整体更高且表现更稳定。2017-2023年,春秋年均ROE较可比公司更高且ROE方差更小;若剔除疫情影响,2017-2019年,春秋年均ROE较可比公司更高,且方差仅大于中国国航(在ROE高出较多的情况下)。

综合考虑上述因素,我们认为春秋航空可以享受一定程度的估值溢价。截至 2024 年4月 30日,可比公司平均 PB 为 3.42倍,较可比公司PB均值上浮10%,给予春秋3.76倍PB估值,我们预测公司2024年每股净资产为18.72元,对应目标价为70.39元,首次覆盖,给予“买入”评级。

四、风险提示

1)宏观经济波动风险:航空业的发展与宏观经济高度相关,客运量、客座率、单位标价等指标受宏观经济周期影响大。虽然判断疫情后,中国经济持续向好,但由于宏观经济的周期性,仍存在 2024-2025 年经济增长低于预期,使得春秋经营存在向下波动的风险。

2)航油价格向上波动风险:在全球新能源发展趋势下,航油价格中长期有望价格下降,但短期内存在产油国减产或地缘冲突等因素导致航油价格阶段性走高风险。

3)汇率波动风险:航空公司均有较多美元/欧元等外币负债,人民币兑外币汇率的变动将直接通过汇兑损益影响公司的利润水平。若人民币汇率大幅贬值,春秋航空的净利润将有所受损。

4)补贴大幅下滑风险:公司的补贴收入主要包括航线补贴、财政补贴和其他补贴等。公司在与各地机场或政府的合作共赢中产生航线补贴收入。公司2023年获得补贴6428万元,较2022年的1.59亿元下降59.6%,航线补贴收入面临大幅下降不确定性。

报告信息

证券研究报告:《春秋航空(601021.SH)2023年报及2024年一季报点评:业绩创历史新高,重视需求复苏带来的投资机会》

对外发布日期:2024年5月5日

报告发布机构:西部证券研究发展中心

分析师信息

凌军(S0800523090002)lingjun@research.xbmail.com.cn