1 一体化光伏产业链龙头,技术引领行业变革

公司专注于为全球客户提供高效单晶太阳能发电解决方案,是全球太阳能单晶硅光伏产品领先制造商。公司主要从事单晶硅棒、硅片、电池和组件的研发、生产和销售,光伏电站的开发及系统解决方案的提供业务。公司已形成了从硅片、电池、组件到下游光伏电站应用的完整产业链。其中硅片、电池及组件业务是公司的核心业务,目前是全球最大的一体化组件制造商。公司拥有二十年硅片生产经验,由硅片生产企业向一体化太阳能科技公司转变。2000 年公司前身新盟电子科技有限公司成立,后逐步拥有了单晶硅、硅片生产能力;2014 年收购乐叶光伏科技,拓展电池、组件产能,打造一体化生产能力;2022 年公司电池技术不断突破,HJT 电池转换效率刷新世界纪录,HPBC 电池技术量产效率高达 25.3%,推出新一代光伏组件 HI-MO6。

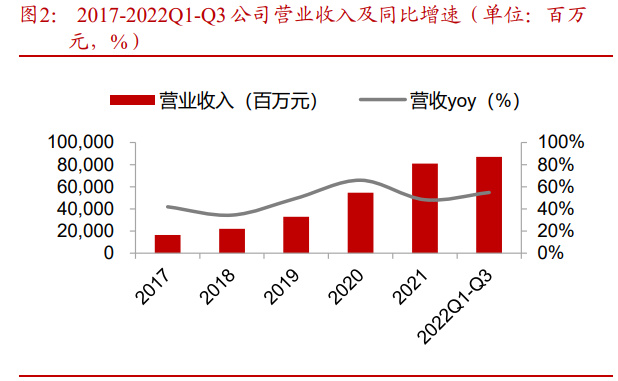

受益于光伏行业持续景气,公司业绩保持高速增长。2019-2021年,公司营业收入分别为 328.97 亿元、545.83 亿元和 809.32 亿元,同比增速分别为 49.62%、65.92%和 48.27%;归母净利润分别为 52.80 亿元、85.52 亿元和 90.86 亿元,同比增速分别为 106.40%、61.99%和 6.24%。2022 年前三季度,公司实现营业收入 870.35 亿元,同比增长 54.85%;实现归母净利润 109.76 亿元,同比增长 45.26%,根据 2022 年业绩预增公告,公司预计 2022 年归母净利润为 145-155 亿元,同比增长 60%-71%。受益于下游光伏装机需求的高景气拉动,公司单晶硅片和组件出货量实现高速增长,营业收入和归母净利润规模。

硅片及硅棒业务、太阳能组件业务贡献主要营收。公司主要收入由硅片及硅棒、太阳能组件业务贡献,2019-2021 年,公司硅片及硅棒业务分别实现营收 137.77 亿元、155.13 亿元和 170.28 亿元,占比分别为 41.88%、28.42%和 21.04%;2019-2021 年太阳能组件及电池业务分别实现营收 151.10 亿元、362.39 亿元和 584.54 亿元,占比分别为 44.29%、66.39%和 72.23%。2022H1,光伏产品业务占公司营业收入超 90%,是公司主要收入来源。规模扩大推动降本增效,利润水平稳中向好。2019-2021 年,公司毛利率分别为 28.90%、24.62%和 20.19%;净利率分别为 16.89%、15.94%和 11.21%。整体上看,公司毛利率在过去几年小幅下降,净利率水平保持相对稳定。2022 年 Q1-Q3,公司毛利率和净利率分别为 16.11%和 12.58%,毛利率受到原材料价格上涨影响同比下降。

公司实际控制人是李振国和李喜燕夫妇,与李春安共为一致行动人。公司股权结构相对分散,截至 2022 年 10 月 29 日,李振国持有公司 14.08%股权,是公司持股比例最高的个人股东,李喜燕(李振国妻子),持股 5.02%,两位实际控制人合计持股 19.1%。李春安持有公司 2.11%股份,与李振国、李喜燕三人为一致行动人,三人合计持有公司 21.21%。钟宝申系公司董事长,持股比例为 1.30%,李振国、李喜燕和钟宝申三人系兰州大学校友。

业务规划清晰,传统业务与新业务全面布局。隆基目前子公司布局分为硅料、硅片/硅棒、电池/组件、其他业务,公司始于硅片业务,于 2014年收购浙江乐叶之后加速一体化布局,2021 年受让森特股份开展 BIPV 业务,2021 年成立氢能科技开展氢能业务。控股&参股公司中: 1)硅片/硅棒业务:银川隆基、保山隆基、银川光伏、禄丰隆基等; 2)电池/组件业务:隆基乐叶、滁州乐叶、嘉兴乐叶、西安乐叶、江苏乐叶等; 3)硅料:云南通威、四川永祥等; 4)其他业务:氢能科技(氢能)、森特股份(BIPV)等。

2 产业链持续降本增效,全球光伏需求有望超预期

全球新能源转型加速,海内外光伏市场高速增长。全球碳中和目标、地缘政治变化及能源短缺背景下,能源结构加速向清洁能源转型。2016-2021 年,全球光伏新增装机由 76GW 增长至 151GW,五年 CAGR 为 15%。随着光伏经济性逐步凸显,全球光伏装机市场持续向好,光伏迎来快速发展机遇,多区域市场阶段性超预期发展。同时,多晶硅产能瓶颈打开,价格快速回落,进一步刺激光伏市场需求。根据我们测算,预计到 2025 年全球光伏新增装机有望达到 500GW,2021-2025 四年 CAGR 达 39%。

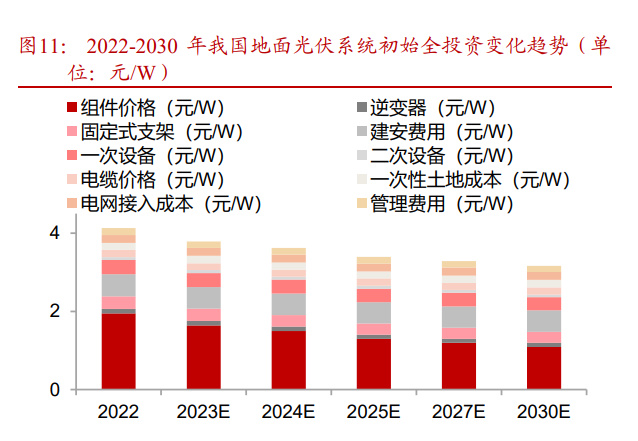

光伏、储能系统成本逐年下降,光储平价有望进一步催化终端装机需求。2022 年我国地面光伏系统的初始投资成本为 4.13 元/W 左右,预计 2023 年随着产业链各环节新建产能逐步释放,组件效率稳步提升,光伏系统初始全投资成本预计可以降低至 3.79 元/W。其中部分保障性并网项目要求配置电化学储能,如果按照装机容量 15%,配储 2 小时计算,初始投资成本增加 0.5 元/W。2022 年我国锂电储能系统约为 1.66 元/Wh(0.5C 系统),中长期而言,随着规模化生产和上游电池级碳酸锂价格下降,锂电储能系统成本有望进一步下降。光伏系统和储能系统的成本下降有望进一步催化光伏装机需求。

全球新能源结构加速转型,中、欧、美、印等主要市场政策积极推动。全球各国的有关部门出台与光伏产业相关的政策,通过制定相关激励机制、政府补贴和税收优惠、人才培养、对国外进口光伏相关物件加收关税等方式,促进光伏产业在本国的发展。 1)中国:《“十四五”可再生能源发展规划》规划加快推进以沙漠、戈壁、荒漠地区为重点的大型风电太阳能发电基地,目前 26 个省市自治区光伏新增装机规模超 406.55GW(截至 2022 年 12 月); 2)欧盟:《再生能源计划》规划 2025 年前实现超过 320GW 的光伏并网目标,并到 2030 年进一步扩大到 600GW; 3)美国:《催化美国太阳能制造业》白皮书规划 2030 年美国实现 50GW 太阳能本土制造的路线图; 4)印度:中央电力局规划 2030 年拥有 500GW 的非化石燃料发电能力,其中近 280GW 将是太阳能。

3 硅片:双寡头格局稳固,技术领先保证长期竞争力

3.1 硅片环节高度集中,龙头享有成本优势

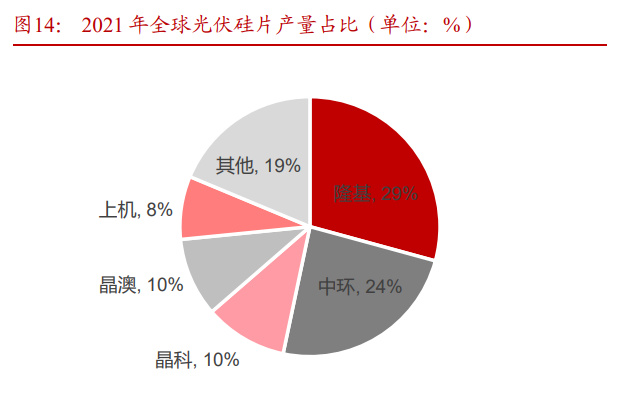

硅片双寡头格局清晰,隆基绿能和 tcl 中环硅片 CR2 产量占比超 40%。2021-2022 年,隆基绿能、TCL 中环在硅片环节双寡头格局稳定,产量 CR2 占比分别为 53%、48%。分别占据全球硅片产出的 20-30%份额,较其他二线生产企业有显著的规模优势,其余一体化公司或者硅片生产企业产量占比约为 5-10%。

行业推进薄片化进程,硅片成本持续下降。2021-2022 年,随着上游原材料价格波动加剧,硅片企业推动薄片化进程以降低硅耗。2022年四季度,P型单晶硅片平均厚度在150μm 左右,较 2021 年下降 15μm,用于 TOPCon 电池的 N 型硅片平均厚度为 140μm,用于异质结电池的硅片厚度同为 120μm,行业不断推进薄片化进程。

3.2 硅片环节双寡头,竞争优势依旧

硅片产量全球第一,自用比例逐渐提升。公司从硅片企业发展至今成为一体化光伏组件龙头公司,硅片产能规模也逐步扩大,在满足自身组件需求的同时将富余产能对外销售, 2019-2021 年公司硅片产能分别为 42GW、85GW、105GW,硅片出货量(含自用)分别为 46.28GW、58.15GW、70.01GW,2020-2021 分别同比增长 26%、20%,自用比例分别为 28.2%、45.2%、51.6%,硅片产量全球第一,随着组件产能逐步增加,硅片自用比例也逐年提升。2022H1公司单晶硅片出货量为39.62GW,其中对外销售20.15GW,自用 19.47GW。

硅片扩产计划继续扩大公司规模优势。2023 年 1 月,公司在陕西省西咸新区投资建设年产 100GW 单晶硅片项目及年产 50GW 单晶电池项目达成合作意向,项目预计 2024 年 3 季度首线投产,2025 年底达产。2022-2023 年多项硅片扩产计划中,硅片扩产累计总额达到 146GW(含切片),有利于公司充分发挥技术和产品领先优势,进一步提升公司产能规模,不断提高市场竞争力。

硅料多渠道保供,供应链管控能力优异。为保障公司多晶硅料的稳定供应,公司与多家硅料公司签订长单,并与通威股份联手增资 19.6 亿多晶硅项目。公司与通威股份在合资建成云南通威一期 5 万吨项目基础的上,共同投资建设云南通威二期 20 万吨高纯晶硅绿色能源项目。2023 年 1 月,与内蒙古大全新能源有限公司签订了多晶硅料长单采购协议,自 2023年 5月至 2027年 12月期间多晶硅料交易数量为 25.128万吨。公司硅料保供订单充足,供应链管控能力优异。

4 电池:新型电池渗透加速,新技术布局全面领先

4.1 新型电池组件量产提速,LCOE 下降驱动渗透率提升

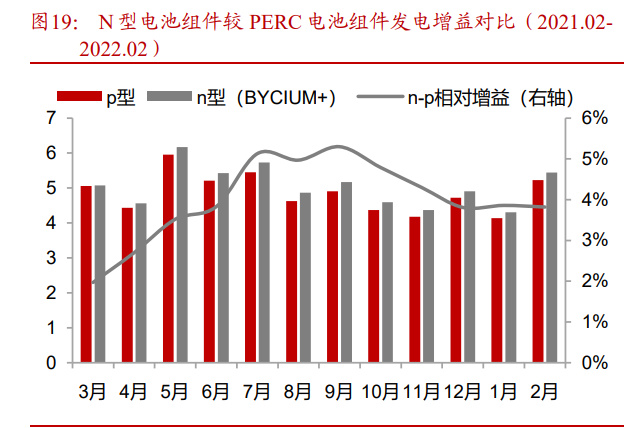

发电增益明显+BOS 成本下降,新型电池组件实证优势显著。当前节点新型电池技术渗透率提升,以 N 型 TOPCon 电池为例,TOPCon 电池组件具备低衰减、高双面率、低温度系数等优势使得组件拥有更好的发电增益,在相同光照条件下具备更高的发电效率同时电池的高转换效率能有效摊薄组件 BOS 成本。以 TüV 北德银川实证电站为例(182 尺寸, TOPCon 钝化接触电池技术):1)发电效率:2021 年 2 月到 2022 年 2 月数据显示,电池组件单瓦发电量比 P 型组件高 3.9%左右;2)BOS 成本:N 型组件的 BOS 成本下降在 1%~3.5%之间。度电成本显著下降,TOPCon 较 PERC 组件 LCOE 成本降幅 3%~7%。根据 TüV 北德银川电站数据,位于菲律宾、卡塔尔、西班牙、智利的 N 型电池组件项目分别较 P 型电池组件有 2.91%~5.45%、4.00%~6.17%、3.59%~6.93%、3.23%~5.46%LCOE 成本下降。

新型电池量产加速,渗透率有望快速提升。以 N 型 TOPCon 电池为例,2022 年,N 型 TOPCon 电池平均转换效率达到 24.5%,高于 PERC 单晶电池的平均转换效率 23.2%,电池效率较 2021 年有较大提升。2022 年下半年部分 N 型电池片产能陆续释放,N 型电池片占比合计达到约 9.1%,其中 N 型 TOPCon 电池片市场占比约 8.3%,未来随着生产成本的降低及良率的提升,新型电池技术有望加速渗透,其中 N 型电池将会成为电池技术的主要发展方向之一。

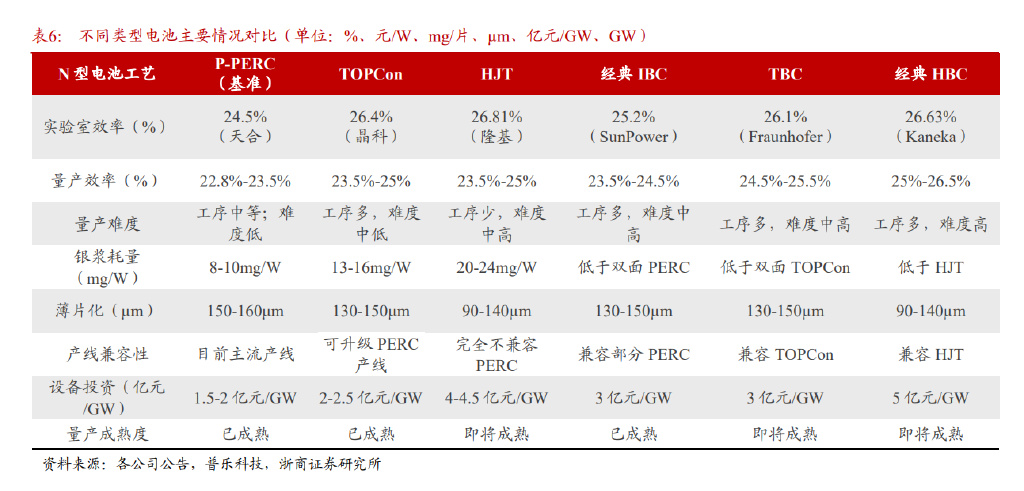

新型电池技术主要包括 TOPCon、HJT、IBC 等。TOPCon 和 HJT 电池实现效率提升的方式都是通过钝化降低少子表面复合速率。但 TOPCon 电池通过隧穿氧化层,HJT 电池通过沉积非晶硅薄膜,方式差异导致各自工艺差别,从而导致两者商业化成本的差值。 IBC 电池则是一种将 p+掺杂区域和 n+掺杂区域均放置在电池背面(非受光面)的电池技术,其发射极、表面场和金属电极都做在电池背面。(1)TOPCon 电池工艺设备产线兼容性好,可基于现有 PERC 产线升级改造,只需增加硼扩散和薄膜沉积设备,PERC 产线升级改造成本仅约 0.5-0.7 亿元/GW。(2)HJT 电池具有工艺流程简单(主要环节仅 4 步)、双面率高、低光衰、薄片化等优点,但同时面临设备投资额较大,银浆、靶材等材料成本过高的挑战。(3)IBC 电池正表面无任何栅线遮挡,吸光面积最大,转换效率最高,且可与 TOPCon/HJT 等其他晶硅技术叠加,但量产难度较大,设备投资额较高。

1) TOPCon

TOPCon 技术凭借兼容性高、效率高等特点在近年快速放量。目前 PERC 电池效率逼近理论效率,效率增长空间有限,而 N 型单面 TOPCon 电池理论效率为 27.1%,N 型双面 TOPCon 电池理论效率则达到 28.7%,目前效率增长空间广阔;另一方面,由于 TOPCon 电池工艺路线与 PERC 电池兼容性良好,电池厂商产线升级投资成本较低,2022 年行业内多家企业投资 TOPCon 电池产能布局,根据 PVInfoLink 统计数据,2022-2023 年 TOPCon 产能有望达到 82GW、302GW。

2) HJT 技术

HJT 转化效率高,与钙钛矿叠层发展潜力巨大。异质结太阳电池(HJT)是在晶体硅上沉积非晶硅薄膜,具有转换效率高、工艺温度低、稳定性高、衰减率低、双面发电等优点。由于 HJT 外层为 TCO 导电比例,与钙钛矿电池具备较高适配性,相较于其他 N 型电池更佳适合与钙钛矿制作叠层电池。

理论极限效率为 28.5%,叠加钙钛矿效率天花板高。目前异质结电池平均转换效率达到 24.6%,在实验室纪录上,N 型 HJT 电池、P 型 HJT 电池的最高效率分别是 26.81%和 26.56%,钙钛矿与 HJT 叠层电池理论效率达 43%。从量产效率来看,HJT 电池产业化效率仍有较大的提升空间,在电池不断增效的路径上,HJT 电池具备发展潜力。

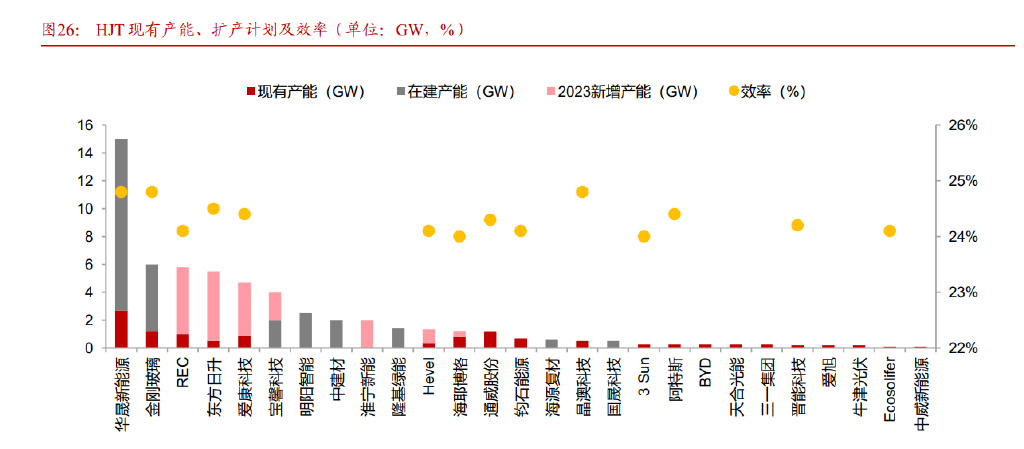

多家厂商布局 HJT 电池,规划产能高速增长。HJT 的短期成本劣势主要集中于成本过高。1)银耗:通过多主栅技术、银包铜技术可使 HJT 的银耗大幅下将,2022 年异质结电池双面低温银浆消耗量约 19.5-25mg/W,如果未来叠加 0BB 技术,单位银耗有望降低至 12- 14mg/W;2)设备投资:未来随着设备生产能力的提高及技术进步,单位产能设备投资额有望进一步下降。因此,国内企业积极布局 HJT,根据 PVInfoLink 统计数据,2022-2023 年 HJT 产能有望达到 13GW、48GW。

3) XBC

XBC 类电池正面无栅线,独特电池技术适用于分布式场景。IBC 电池将电池的发射区电极和基区电极设计于电池背面,电池正面无栅线,外观精美,由于电池的电极位于电池背面,栅线宽度对于正面光照面积的影响得以消除,能够减少置于正面的电极反射一部分入射光带来的阴影损失,且采用 N 型硅基体,具有少子寿命高、无初始衰减等优点。但因工艺流程复杂,当前节点成本偏高,适用于分布式等中高端市场。

隆基、爱旭等企业为国内 XBC 电池技术领先者。国际上 SunPower 和 LG 是 IBC 技术较为成熟的公司,国内 XBC 电池企业相对而言规模较小,尚未大规模投入量产。国内率先投入量产的两家公司分别为:隆基绿能和爱旭股份,隆基绿能在陕西西咸乐叶年产 29GW 的电池项目中导入 HPBC技术,目前已经全面投产。爱旭股份将在珠海建设 6.5GW 的 ABC 电池项目,国内 XBC 技术电池产能规划超 35GW。

4.2 电池技术全面布局,HPBC、N-TONCon 进入量产落地期

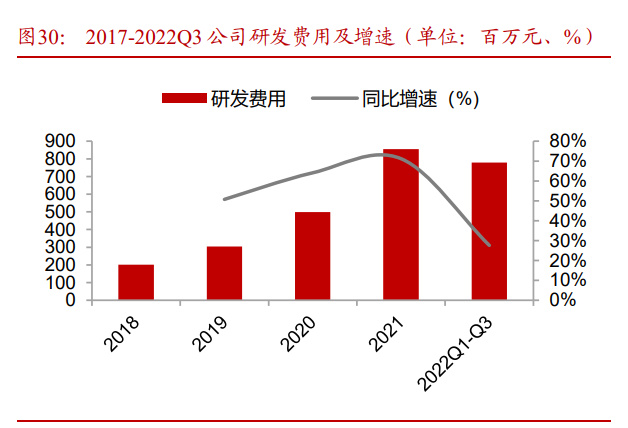

技术实力引领同业,研发费用逐年增加。2019-2021年公司研发费用分别为3.04亿元、 4.99 亿元、8.54 亿元,分别同比增长 64%、71%、28%,研发费用维持高增速。2022Q1-Q3 公司研发费用为 7.78 亿元,同比增长 28%。公司持续加大研发投入,目前已经研发和储备了多种新型电池技术,转换效率行业领先: 1)N-TOPCon:2023 年 3 月公司公告鄂尔多斯电池项目采用 N-TOPCon 电池路线,预计量产电池转换效率将达 25%以上; 2)HPBC:2022 年 11 月公司发布会表示 HPBC电池量产技术突破 25.3%,叠加氢钝化技术的 PRO 版效率可以超过 25.3%; 3)HJT:2021 年至今,分别以 26.74%、26.78%、26.81%的效率持续突破晶硅转化效率极限,不断刷新晶硅电池转化效率世界纪录。

电池技术全面布局,新技术产能加速落地。2022 年底公司电池环节产能达到 60GW,随着高效电池技术的成熟,公司加快电池扩产规模,新技术量产进度行业领先: 1)N-TOPCon:2022 年 3 月公布鄂尔多斯 30GW 高效单晶电池项目,用于满足地面电站客户的需求,预计从 2023 年第三季度开始进行设备安装; 2)HPBC:2023 年 1 月变更陕西西咸 15GW 项目为 29GW,导入隆基 HPBC 高效电池技术,目前已经项目投产,2023 年公司 HPBC 项目达产之后预计贡献 20-25GWHPBC 产品出货; 3)其他技术布局:2023年 1月公司与陕西西咸新区签订年产 50GW单晶电池项目,技术路径暂不确定,公司在当前高效电池技术迭代的窗口期保持电池技术布局的全面性。

HPBC 电池已经应用于欧洲市场,高效率和正面无栅线特性打开分布式应用场景。隆基HPBC电池片目前规模化量产产品发电效率高,量产发电效率达25%,PRO版本25.3%,组件采用的 HPBC 电池技术,可大幅度提升光线吸收和光电转换能,基于高效 HPBC 电池技术打造的 Hi-MO6,较 PERC 产品平均发电增益 10%,得益于 HPBC 电池正面无栅线设计组件效率大幅提升,有效增加了组件输出功率,轻松应对欧洲地区的气候与光照问题。

5 组件:龙头强者恒强,一体化、全球化铸造壁垒

5.1 全球化、品牌化趋势显著,龙头公司深化一体化产能

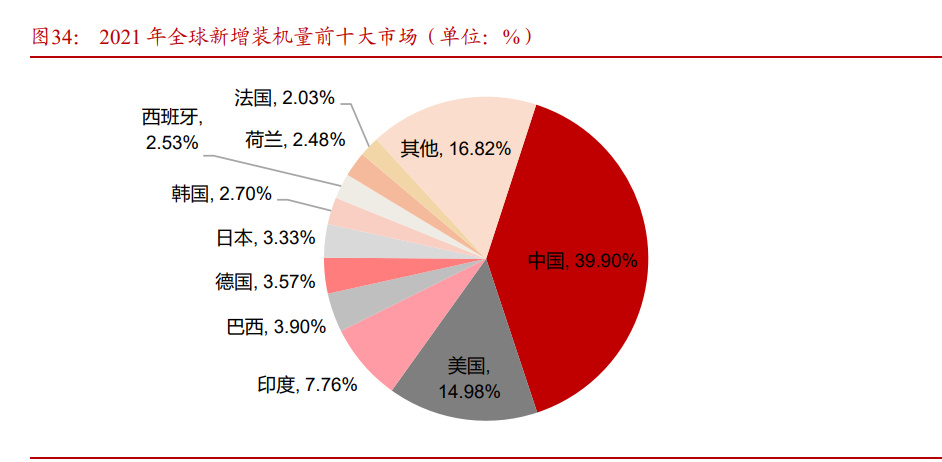

光伏市场全球化,政策和经济性驱动全球市场爆发。在政策和经济性驱动下,全球光伏装机市场呈现多点开花局面,根据 IRENA数据,2021年全球光伏新增装机市场中亚洲、欧洲、美洲市场均有大规模光伏需求,其中中国、美国、印度分别新增装机 52.99GW、 19.90GW、10.30GW,占比 39.90%、14.98%、7.76%。

品牌优势助力组件端全球化拓展。在国际化市场中,品牌优势为产品出口的关键因素。据 PVBL 发布的 2022 年全球光伏品牌 100 强榜单,全球光伏前十大品牌均为国内企业,其中隆基绿能、通威股份、特变电工、TCL 中环四家企业品牌影响力得分均超 500 分,在 2022 年全球组件品牌细分榜单中,隆基、晶澳、天合、晶科四大国产组件企业位列全球四强。中国光伏品牌全球影响力较强,品牌优势显著,可进一步助力我国企业在全球市场获得更大竞争优势。

国际化渠道打通全球销售路径。在组件端全球化趋势影响下,我国头部组件企业隆基绿能、晶澳科技、晶科能源等纷纷布局全球化销售渠道,完善全球销售网点布局。其中晶澳科技、晶科能源、天合光能、隆基绿能均在 100 个国家以上布局销售服务网络,增强国际化销售路径。

海外贸易保护政策波动显著,促进组件龙头加速全球化布局。在光伏组件全球化布局中,国际贸易摩擦风险并行,欧美等国家对我国组件出口发布若干限制条令,对于我国组件企业出口有着诸多影响。其中,美国颁布的 WRO 条令禁止合盛硅业股份有限公司或其子公司进口硅材料,以及使用了该企业硅材料衍生或生产的产品。美国国土安全部下设的强迫劳动执法办公室(FLETF)第一次发布了 UFLPA 实体清单,将合盛硅业、新疆协鑫新能源,新疆大全新能源、新疆东方希望四家光伏材料企业及其相关子公司列入制裁名单。我国组件企业出口受阻,促使企业产能外迁至海外,进行东南亚产能布局。

受海外贸易保护政策影响,组件龙头率先建立东南亚一体化产能。隆基绿能、晶科能源、晶澳科技、天合光能、东方日升等组件龙头加速海外产能建设,目前均已在东南亚地区形成一定规模的产能布局。东南亚的海外工厂有力保障海外尤其是北美市场的组件供应,为客户提供高性价比的组件产品。

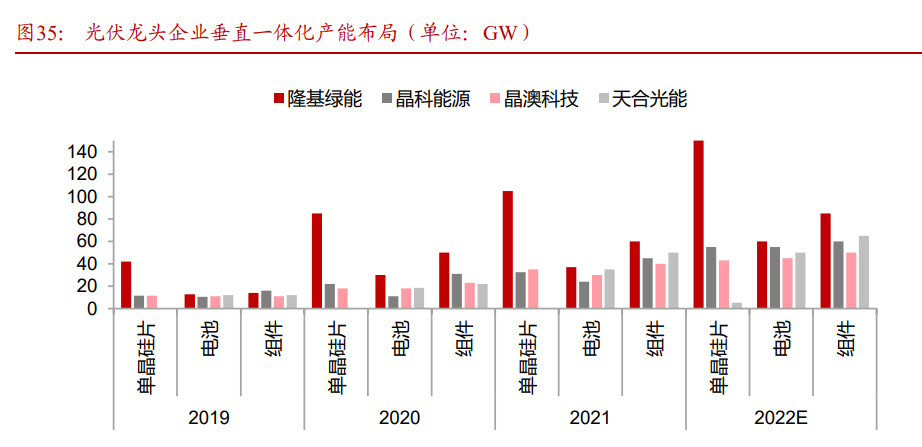

龙头垂直一体化布局,相比专业化企业成本控制能力更强。近年来,隆基、天合、晶科、晶澳等行业龙头纷纷进行垂直一体化布局。提高上下游一体化程度,一是可以提升自供保障,同时实现一体化降本;二是有利于企业在技术迭代过程中各环节之间能有更好的配合,使得技术革新可快速嵌入,取得市场先发优势;三是可以有效平抑产业链价格波动对公司盈利的影响,增强抗风险能力。以 2021 年为例,在多晶硅价格持续上涨的背景下,一体化企业组件业务仍保持 12%以上的毛利率,而专业化企业协鑫集成和亿晶光电组件毛利率分别为 5.37%和-2.43%。

组件CR5 市占率维持高位。根据 PVinfolink 发布的全球组件出货排名榜单数据,隆基、晶科、晶澳、天合、东方日升等国产企业自 2017 年来排名位居前列,2022 年隆基绿能、晶科能源、晶澳科技、天合光能居前四位置。其中,隆基绿能在 2020 年以 24.5GW 的出货量成为全球光伏组件榜单第一之后连续三年出货量全球第一。头部企业出货量不断提升, 2021 年前四大组件企业出货量均超 20GW。据 CPIA 数据显示,国内组件企业 CR5 比例在 2019-2021 年不断提升,从 42.8%提升至 63.4%,2021 年 TOP5 组件出货量超过 125GW。 2022 年以 61.4%的比例维持在高位,组件企业市场份额集中度较高。

5.2 一体化程度提升,全球品牌优势突出

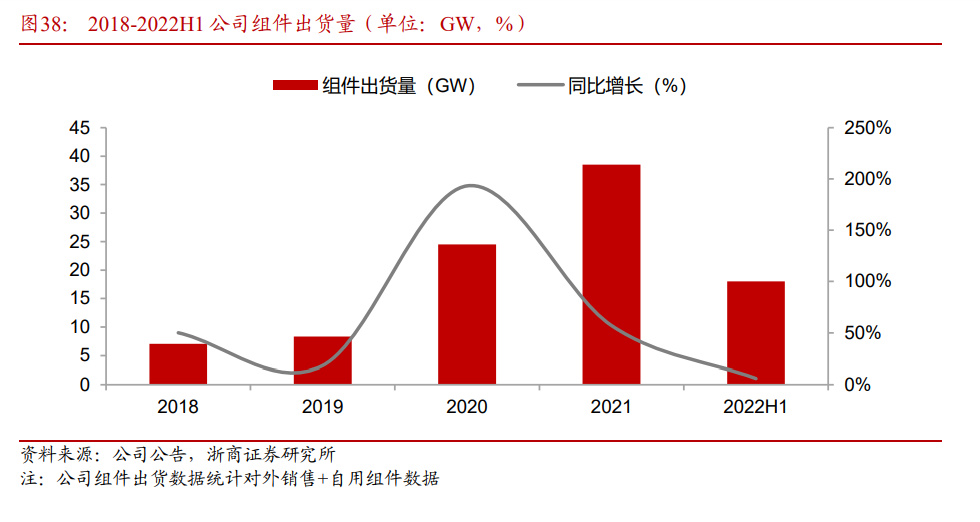

一体化龙头竞争优势突出,组件出货高速增长。2019-2021年,公司组件出货量(外销+自用)分别为 8.37GW、24.53GW、38.52GW,分别同比增长 28.28%、193.25%、57.03%,光伏装机需求维持较高景气度,公司积极扩建产能把握景气窗口期,组件出货量规模实现高速增长,2022 年 H1,公司组件出货量为 18.02GW,同比增长 5.94%。

公司组件产品技术领先,Hi-MO6 引领行业大尺寸高效能发展趋势。公司组件产品基于大尺寸硅片、双面、半片等技术,不断提高产品转换效率和产品性能。2022 年 11 月 2 日,隆基超高功率组件 Hi-MO6 成功下线,Hi-MO 系列现有 6 大产品类型。Hi-MO6 为新一代 HPBC 电池,拥有四大产品系列,在性能上进行了全面优化,通过全背面焊接技术提升组件抗隐裂能力,并且组件正面无焊带遮挡,可提升约 2.27%的光线吸收,功率温度系数提升至-0.29%/℃。Hi-MO6 系列产品最高功率可达到 590W,效率超越同类 PERC、TOPCon 组件,在同等安装面积下,比PERC产品装机容量提升约6%,比TOPCon产品提升约3%。

全球化销售渠道布局打开成长空间。目前中国仍是光伏产品的主要市场,但近年来新兴国家光伏市场发展加速,未来市场空间巨大。同时,在欧美等成熟市场中,光伏产品售价高,利润空间大。公司不断完善全球销售渠道,现有业务遍布 150 多个国家地区,分支机构覆盖中国、美国、欧洲、日韩、印度、澳大利亚、阿联酋等地,建立专业化海外销售团队,服务当地销售。

一体化程度提升,海外产能扩张。公司近年来一体化率逐年提升,2022 年,公司硅片自供率高达 200%,电池片自供率达到 53.33%,各环节自供率保持在较高水平。在产能方面布局,公司 2022 年组件产能达 75GW。同时,公司建立全球化生产基地,服务海外组件生产,目前公司在越南、马来西亚拥有 2 个生产基地,布局东南亚硅片产能 4.1GW、电池片产能 7.5GW、组件产能 11GW,印度生产基地正在建设规划中,建成后公司海外产能将进一步扩大,可提升公司在国际市场中的竞争优势。

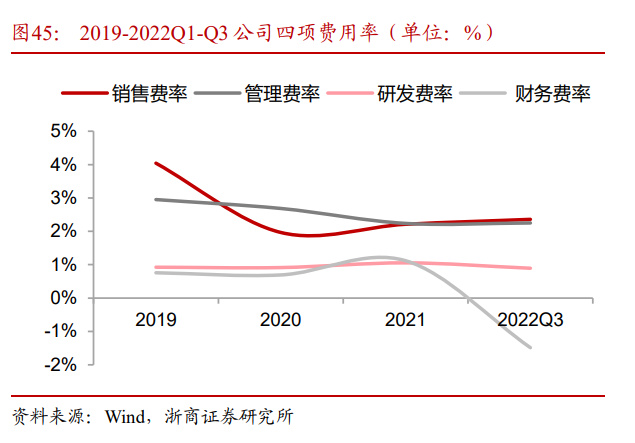

公司一体化战略带来业务协同效应,推动发挥成本管理优势。公司垂直一体化布局使得各项费用率保持下行趋势,毛利率略有下滑,净利润率较为稳定。同时一体化产能建设打造公司的供应链管控能力,提升企业对关键原材料、渠道等的掌控,可有效提升效率,降低生产成本,推动组件价格下降,带来更大的盈利空间和盈利能力。

6 BIPV+氢能业务有望打造第二成长曲线

6.1 氢能打造光伏新场景应用,制氢设备规模有望大规模提升

在 2060 年碳中和情景下,我国氢气的年需求量将增至 1.3 亿吨左右。《中国氢能源及燃料电池产业白皮书 2020》提出“脱碳是本轮氢能产业发展的第一驱动力”。根据中国氢能联盟预计,在 2030 年碳达峰情景下,我国氢气的年需求量将达 3715 万吨,在终端能源消费中占比约为 5%,可再生氢产量约 500 万吨/年;在 2060 年碳中和情景下,我国氢气的年需求量将增至 1.3 亿吨左右,在终端能源消费中占比约为 20%,2020-2060 年氢气需求量 CAGR35%。碳中和情境下工业领域用氢占比仍然最大,约 7794 万吨,占氢能总需求量 60%;交通运输领域用氢 4051 万吨,占总需求量的 31%,是氢能消费的最大增量;在氢发电领域,氢能为高比例可再生能源发电波动性提供消纳途径,预计约 10%可再生氢通过燃料电池以电力形式回到电网,发电与电网平衡用氢 600 万吨,占氢气总需求的 5%;建筑领域以纯氢替代 20%天然气供暖需求,并通过一定比例的掺氢实现脱碳,预计 2060 年氢气消费量将达到 585 万吨,占总需求的 4%。

2022年制氢设备出货量达 722MW,预计 2025年设备装机量将近 2800MW。根据 GGII 数据显示,2021 年中国电解水制氢设备市场规模超过 9 亿元,出货量超过 350MW,2022 年国内电解水制氢设备出货量达 722MW,同比大幅增长 106%。GGII 测算,为达成国家规划设定的 2025 年中国绿氢产量达到 10 万-20 万吨/年基础目标,对应的电解槽装机规模将达到 1400-2800MW。

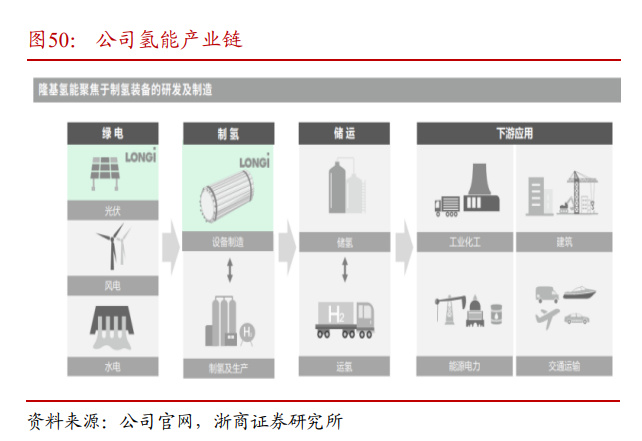

氢能战略布局起步,预计 2025 年氢能业务产能拓展至 5-10GW。公司自 2018 年起,对氢能产业链进行战略研究,与国内外科研机构合作研发电解水制氢装备技术。2021 年,公司成立了西安隆基氢能科技有限公司,致力于成为全球领先的大型绿氢装备与方案提供商,为全球绿色低碳转型提供绿氢解决方案。氢能业务团队完成搭建,业务规划定位基本清晰,实现首台 1000Nm3/h 碱性水电解槽成功下线,截至 2021 年末,公司已初步具备了订单获取能力和500MW生产交付能力。公司现拥有无锡制氢设备工厂与多个氢能生产基地,全球首台套 4000Nm3/h 制氢系统已于 2022 年 3 月完成实证测试,2022 年规划产能达到 1.5GW,2025 年预计规划产能达到 5-10GW,公司氢能业务拓展迅速。

6.2 BIPV 有望接力地面电站,成为光伏产业的“主战场”之一

BIPV 指光伏建筑一体化,是一种将太阳能发电产品集成到建筑上的技术。光伏建筑一体化是应用太阳能发电的一种新概念,是将光伏发电系统与新建建筑物同时设计、同时施工和同时安装并与建筑相结合。BIPV 在建筑屋面施工时直接在屋面安装光伏发电系统支架配件、光伏发电组件单元板和其他电气设备,使光伏板与建筑屋面墙面有机结合,令光伏板成为建筑围护结构的一部分。BIPV 应用场景包括光伏组件与屋顶瓦片、建筑幕墙、天窗、采光顶等相结合,如光伏屋顶、光伏幕墙和光伏遮阳板等,常常用于大型商业建筑屋顶、建筑墙体外立面、办公写字楼等。

公司收购森特股份,前瞻布局 BIPV 业务。2021 年 3 月 5 日,公司公告拟协议转让现金收购森特股份 27.25%的股权,交易完成后公司成为森特股份第二大股东。2022 年 3 月,公司全资子公司隆基绿建与森特股份签订股权转让协议,公司将下属子公司隆基工程 100%股权出售给森特股份。2022 年 4 月 1 日晚间,森特股份发布公告,拟以现金人民币 6849 万元收购西安隆基绿能建筑科技有限公司持有的隆基绿能光伏工程有限公司 100%股权。至此,双方成为合作伙伴,促进业务融合,充分发挥森特股份在建筑屋顶设计、维护上的优势,同时结合隆基绿能在 BIPV 产品制造上的优势,共同开拓大型公共建筑 BIPV 市场。进军建筑光伏一体化市场,布局 BIPV 是公司实现产业延伸和产业升级的战略举措。 2018 年隆基开始布局 BIPV 领域,经过三年的研发,2020 年正式发布“隆顶 BIPV”,将光伏组件置于压型钢板之上,通过可滑移支座连接,实现屋顶与光伏组件的结合。除了“隆顶”系列,公司将针对特定应用场景布局BIPV业务,包括“隆行系列”光储充一体绿电车位,“隆锦系列”美学光电幕墙,“隆易系列”家庭光储智慧能源。并且,公司有望在四五年内将 BIPV业务打造成一个每年营收超百亿的业务板块,将成为公司持续增长的新发力点。

7 盈利预测

1)太阳能组件业务:出货量:公司是全球光伏组件龙头公司,公司基于产业链和成本优势,持续推进产能建设项目,随着公司 1)硅片:鄂尔多斯拉晶切片项目(46GW),西咸切片项目(100GW)等;2)电池片:西咸 HPBC项目(29GW)、鄂尔多斯 N-TOPCon(30GW)、西咸高效电池项目(50GW,技术未定)等;3)组件项目:鄂尔多斯、嘉兴、芜湖、鹤山等项目落地。公司生产规模将进一步扩大,预计 2022-2024 年公司有望实现 46GW、80GW、115GW 组件销售;单位成本:随着上游多晶硅产能投放,多晶硅价格进入下行通道,叠加公司加强运营管理,降本增效显著,预计 2022-2024 年公司组件单瓦成本分别为 1.42 元/W、1.13 元/W、 1.04 元/W;毛利率:随着 N 型电池组件出货占比提升和原材料价格回落,公司盈利能力有持续提升,预计 2022-2024 年公司毛利率分别为 15%、19%、20%。

2)硅片及硅棒业务:出货量:公司的硅片及硅棒为公司传统业务,生产量(自用+外销)位居世界第一,随着一体化程度提升,硅片自用比例提升,预计 2022-2024 年外销硅片分别为 40GW、58GW、 57GW;单位成本:随着上游多晶硅产能释放,硅片业务成本将显著下降,2022-2024 年公司硅片业务单位成本预计 0.63 元/W、0.39 元/W、0.32 元/W;毛利率:预计公司 2022-2024 年毛利率分别为 18%、20%、19%。

3)投资收益:公司参股四川永祥 15%股权以及云南通威 49%股权,预计该部分对应 2022-2024 年投资收入分别为 49.85 亿元、16.09 亿元、6.97 亿元。