总资产超2万亿的南京银行,近日迎来了新的掌舵者。1月8日晚间,南京银行发布公告显示,该行召开第十届董事会第一次会议,同意选举谢宁担任该行第十届董事会董事长。去年12月中旬,根据南京市委决定,谢宁已获任南京银行党委书记。

资料显示,谢宁生于1976年,现年47岁,履职经历集中在人民银行系统,此前曾担任过人民银行南京分行副行长、人民银行江苏省分行副行长等职务。熟悉谢宁的人士表示,谢宁具备较为丰富的金融监管经验,对中小银行改革和银行风控体系建设也有深入思考。

随着谢宁此番履新董事长,南京银行的新一任领导班子基本落定。包括行长朱钢,副行长周文凯、陈谐、宋清松、江志纯、陈晓江等在内的高管均已就位。不过值得关注的是,2023年以来,南京银行的经营压力愈发凸显,在与长三角地区的江苏银行和宁波银行的竞争中有掉队的趋势。

2020年,南京银行启动了新一轮的大零售战略改革。面对竞争激烈的零售市场格局,南京银行的改革战略该如何深化落地?在行业净息差明显收窄的背景下,刚刚入选系统重要性银行的南京银行能否顶住压力,迎头赶上同区域的竞争对手?这些问题都亟待新一任领导班子拆解、破局。

光环之下业绩承压

南京银行成立于1996年,于2007年在A股上市。背靠经济强省江苏,南京银行的资产规模扩张速度极快,截至2023年三季度已经达到了2.24万亿元,在17家A股上市城商行中排名第五。

2023年9月,央行、金融监管总局联合发布2023年我国系统重要性银行名单,共有20家银行入围。其中南京银行首次入选,成为了第五家入选我国系统重要性银行的城商行,同时也是江苏省第二家入选的法人银行。同年,南京银行还被英国《银行家》杂志纳入“2023年全球银行1000强”榜单,位列91位。

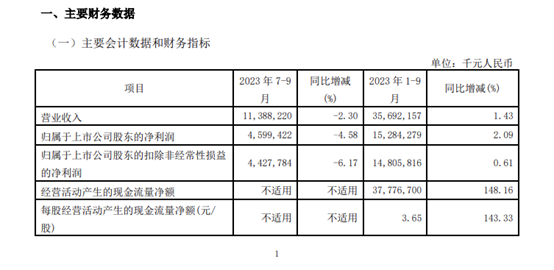

然而尽管头顶诸多光环,南京银行当前也面临着不小的挑战。与往年相比,南京银行2023年前三季度的营业收入和归母净利润增速明显放缓。2023年前三季度,南京银行实现营业收入356.92亿元,同比增长1.43%,增速是5年以来同期的最低水平;实现归母净利润152.84亿元,同比增长2.09%,在过去五年里,也仅仅高于2020年同期水平。

来源:南京银行2023年第三季度报告

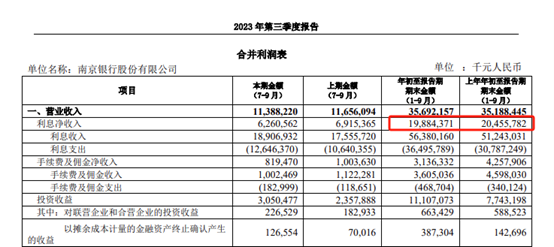

从营收组成来看,南京银行的利息净收入明显较少,占营收的比重也同步降低。2023年前三季度,南京利息净收入为198.84亿元,较2022年同期减少5.71亿元,同比下降2.79%;占营收的比重为55.71%,占比同比下滑2.42个百分点。

来源:南京银行2023年第三季度报告

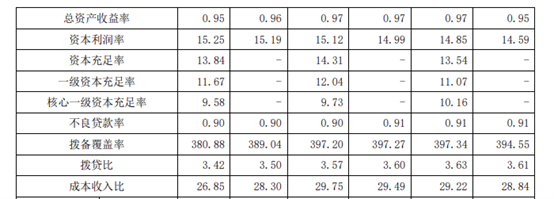

2023年第三季度单季,南京银行的业绩压力进一步凸显,营收和归母净利润两项均录得负增长。实现营业收入113.88亿元,同比下降2.3%;实现归母净利润45.99亿元,同比下降4.58%。资本充足率、核心一级资本充足率、拨备覆盖率等关键指标较2022年末均也有所下滑。

来源:南京银行2023年第三季度报告

南京银行业绩增速放缓,主要的压力来自于息差。2023年以来,我国银行业持续加大实体经济减费让利力度,行业净息差明显收窄,对银行机构尤其是中小银行的盈利能力带来了一定挑战。

在2023年三季度报告中,南京银行并没有公布期末净息差数据。但半年报显示,该行截至2023年6月末的净息差为2.21%,同比下降5个基点。

区域博弈逐渐掉队

没有对比,就没有伤害。除了自身业绩增速放缓外,在与同区域的其他城商行竞争中,南京银行的表现也落于下风。

江苏银行、宁波银行与南京银行是长三角地区具有代表性的三家城商行,属于同区域内的主要竞争对手。其中,江苏银行成立于2007年,于2016年A股上市,分别比南京银行晚了11年和9年。而宁波银行的成立时间则比南京银行晚1年,与后者同属国内首批上市的城商行。

从成立时间和上市时间来看,南京银行都是三家银行中占得先机的那个。然而从业绩维度来看,江苏银行和宁波银行却都实现了后发先至,将南京银行这个“老资格”甩在了身后。

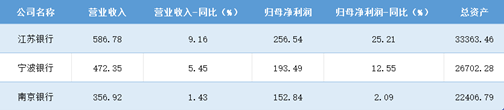

首先来看江苏银行。财报数据显示,2023年前三季度,江苏银行实现营收586.78亿元,同比增长9.16%;实现归母净利润256.54亿元,同比增长25.21%,总资产达3.34万亿元。在17家A股上市城商行中,江苏银行的营业收入规模和归母净利润规模均独占鳌头,资产规模排名和净利增速位列次席,营收增速排名第三。

再来看宁波银行。2023年前三季度,宁波银行实现营收472.35亿元,同比增长5.45%;实现归母净利润193.49亿元,同比增长12.55%,总资产达2.67万亿元。在17家A股上市城商行中,宁波银行的营业收入规模和归母净利润规模均排名第三,资产规模排名第四。

三家A股城商行前三季度业绩(单位:亿元)

数据来源:财报

相比之下,南京银行2023年前三季度的营业收入和归母净利润,无论是总量抑或是增速,都落后于江苏银行和宁波银行。不仅如此,三家银行之间的部分业绩指标差距在2023年第三季度进一步扩大。

对于南京银行而言,即使未来能够维持一定程度的业绩增长,但如果不能匹配和赶超其他竞争对手的业绩增速,那么在区域博弈过程中,南京银行的掉队风险将继续增加。

通过比较资产规模便能较为清晰看出三家银行之间的差距。目前,宁波银行的总资产已经超出南京银行4000多亿元;江苏银行的总资产规模更是比南京银行多了1万亿元有余。

债券之王的零售挑战

业绩增长疲软,区域博弈失利。如若深挖南京银行当前困局的核心原因,或许可以追溯至该行在商业模式探索上的“剑走偏锋”。

通常而言,存贷业务是商业银行发展的核心业务,然而南京银行却另辟蹊径,着重配置债券资产。自1997年银行间债券市场成立以来,南京银行始终活跃在市场第一梯队。2002年,南京银行债券现货买卖交易量位居市场首位,成交量超过四家大型银行的总和,“债券之王”从此声名鹊起。

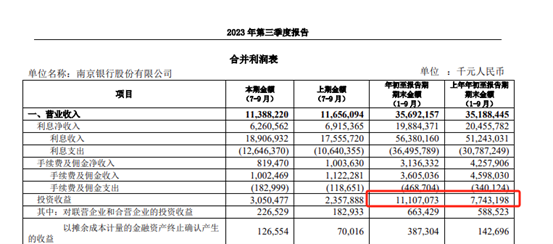

2023年前三季度,南京银行的实现投资收益达111.07亿元,较去年同期多增43.4%,占营业收入的比重达31.12%,远高于其他上市城商行。

来源:南京银行2023年第三季度报告

激进的债券投资策略也让南京银行频频卷入风波当中。2019年,南京银行“戴娟案”事发,时任行长束行农辞职,其在业内被视为南京银行债券业务的“奠基人”。

2023年,南京银行南京分行被曝出存在“劝投”行为。据媒体报道,一张疑似南京银行南京分行内部培训的图片在网上流传,这张图片中PPT展示的标题为“如何说服计划提前还贷客户,用于投资理财”。

而由于此前专注于债券投资业务,南京银行在江苏省内的下沉和区域覆盖度,要明显低于同省份的江苏银行,特别是零售业务的转型远远落后同业。2023年三季度末,南京银行的零售客户AUM为7205.24亿元。而江苏银行早在2022年零售AUM已突破1万亿元。

实际上,南京银行也早就意识到了零售业务对于区域城商行发展的重要性。早在2017年,南京银行便推出了大零售战略,并在2020年启动大零售2.0改革,试图弯道超车。不过从目前的数据来看,南京银行的零售业务转型改革仍需要进一步深化。

随着“新舵手”谢宁就位,南京银行的新一任领导班子已经基本配齐。但摆在他们面前的,是南京银行并不容易破解的转型困局,考验的是新高管团队的集体智慧和决心。