来源 :泰度煤炭2026-04-28

【国联民生能源】

2026年4月28日

总览

投资评级:推荐

维持评价

一、事件概述

2026年4月27日,公司发布2025年年报及2026年一季报。

二、分析与判断

? 2025年盈利下滑,25Q4盈利环比高增。

2025年,公司实现营业收入131.09亿元,同比-12.8%;归母净利润18.31亿元,同比-34.8%。25Q4,公司实现营业收入37.84亿元,同环比-0.4%/+12.6%;归母净利润5.55亿元,同环比-15.6%/+38.5%。

?业绩下滑主因煤炭业务毛利收窄、投资收益减少和耕地占用税增加。

2025年,公司煤炭业务毛利同比减少19.5亿元;投资净收益2.45亿元,同比-31.2%/-1.11亿元,主要来自同忻矿;税金及附加同比+0.65亿元,其中资源税/耕地占用税同比-1.18/+1.64亿元。

? 26Q1盈利同比下滑,主因投资收益减少。

2026年一季度,公司实现营业收入30.46亿元,同比增长25.7%;归母净利润3.39亿元,同比下降33.9%;投资净收益0.57亿元,同比-65.1%/-1.06亿元。

?分红比例50%,股息率2.9%。

公司拟每股派发现金股利0.547元(含税),2025年度合计派发现金股利9.16亿元,分红比例50%,较2024年+5pct,以2026年4月28日股价计算,股息率2.9%。2023-2025年,公司分红比例分别为40%/45%/50%,逐年稳步提升,彰显回馈股东意愿。

? 2025年煤炭产量增长、销量下降,售价下滑较多致毛利率收窄。

2025年,公司原煤产量3528.9万吨,同比+1.8%;商品煤销量2865.6万吨,同比-4.4%。其中,塔山矿产销量2649.9/2091.1万吨,同比持平/-6.5%;色连矿产销量879.0/774.6万吨,同比+7.6%/+2.0%。2025年,公司商品煤售价436.9元/吨,同比-10.9%;吨煤销售成本249.6元/吨,同比+1.3%;煤炭业务综合毛利率42.9%,同比-6.9pct。

? 26Q1煤炭产销同比明显恢复,售价同比下滑。

26Q1,公司原煤产量898.6万吨,同比+14.3%;商品煤销量716.4万吨,同比+36.2%,大幅增长主因去年同期基数较低。其中,塔山矿产销量678.2/527.5万吨,同比+16.9%/+55.0%;色连矿产销量211.4/189.0万吨,同比+2.6%/1.6%。26Q1,公司吨煤售价410.0元/吨,同比-3.8%。

?公司净现金充沛,资产负债率下降。

截至26Q1末,公司货币资金168.2亿元,净现金140.7亿元,净现金/市值比46.8%(2026年4月27日市值);资产负债率22.0%,较2025年末下降1.2pct,较2024年末下降6.9pct。

?集团潘家窑探矿权有望注入,设计产能1000万吨/年。

潘家窑井田面积90.14平方公里,资源量为18.26亿吨,可采储量9.47亿吨,设计产能1000万吨/年。2021年8月,晋能控股集团以47.53亿元取得该探矿权。矿井前期工作已基本完成,具备建设条件,预计矿井建设周期或较短,公司外延成长空间广阔。

三、投资建议

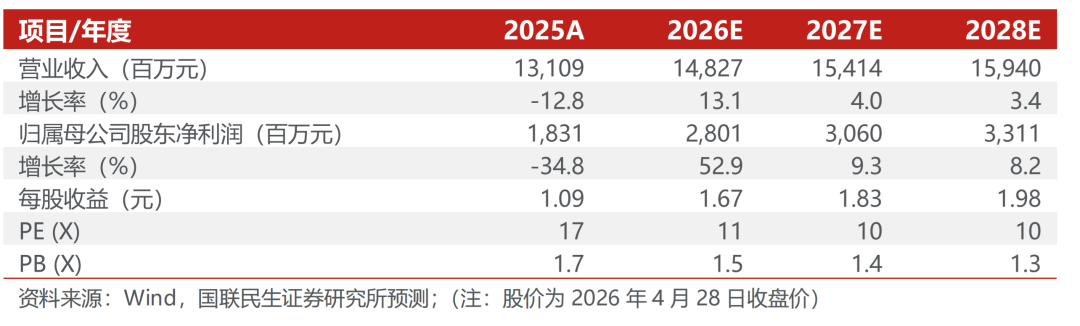

公司煤炭产销平稳,现货比例高,煤价中枢上移背景下业绩弹性大,我们预计2026-2028年公司归母净利润为28.01/30.60/33.11亿元,对应EPS分别为1.67/1.83/1.98元/股,对应2026年4月28日收盘价的PE分别为11/10/10倍。维持“推荐”评级。

四、风险提示

煤价大幅下行;集团资产注入不及预期。

盈利预测与财务指标

公司财务报表数据预测汇总