近期高温席卷全国,因干旱长江萎缩、鄱阳湖干涸龟裂、多条河流嘉陵江、赣江等也日渐“消瘦”,水位降低从而导致水力发电不足,“四川限电”上了几天热搜,二级市场上电力、储能等板块更是来了一波又一波的高潮。

既然说到电力,风云君就给大家介绍下“南网系”的三家上市公司,分别为文山电力(600995.SH)、南网科技(688248.SH)和南网能源(003035.SZ),文山电力是今天主角,上市18年的老兵。

“蛇吞象”式资产重组,转换储能赛道惹关注

“蛇吞象”式资产重组,转换储能赛道惹关注

早在2021年9月27日公司发布筹划重大资产重组事项的公告点燃市场,发布公告当日停牌,10月18日复牌,复牌当日涨停,并连收10个涨停板。2022年8月30日收盘价为16.35元,较发布公告前上涨105%。

(来源:注册制时代必须要用的市值风云APP)

2022年8月11日,重组获得证监会的无条件通过批准。引发市场关切的重组到底质地几何,我们下面一起来看。

(来源:公司公告)

1 置出资产表现中规中矩

文山电力1997年成立,2004年于上交所上市,控股股东为云南电网有限公司,持有其30.66%的股份。

(来源:久经考验的市值风云App吾股评级)

公司主要从事购售电、发电、电力设计及配售电业务,负责文山州内文山、砚山、丘北、富宁和西畴等五个市县的直供电服务,以及对广西电网百色供电局、广西德保、那坡两县的趸售电服务。

从这个市场区域也看得出来,亮点不是很多。

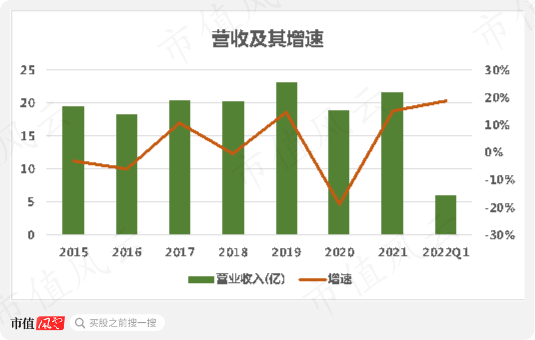

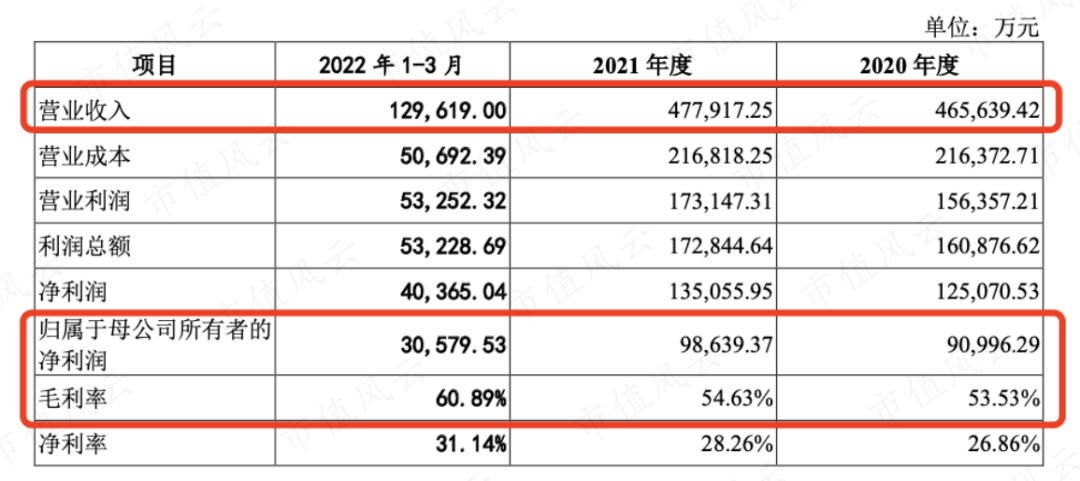

2015-21年公司总营收的CAGR仅为1.7%。2021年和2022年一季度依次分别为21.6亿、6亿,同比增速分别为15%和18%。

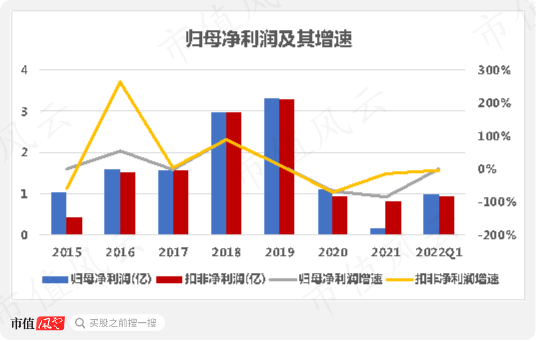

虽然近期营收增速表现尚可,但扣非净利润却不尽人意,2021年仅为8084万,为6年内新低,同比增速下滑13.9%。

本次重组将上市公司主营业务相关的资产和负债以及其持有文电设计公司和文电能投公司100%的股权全部置出,置出资产最终作价为21亿。

2 置入南网储能资产、打造抽蓄+储能平台

而重组置入资产为调峰调频公司100%的股权,最终对价156.8亿。南方电网为该公司实控人,持有其100%的股权。

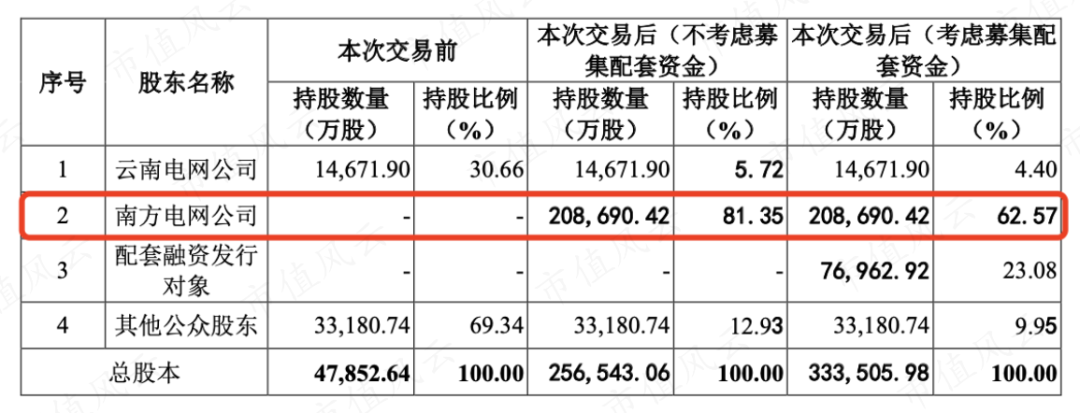

置出资产与置入资产的差额为135.8亿,由上市公司向南方电网发行股份的方式补足,发行价为6.52元/股,发行数量为20.86亿股,交易完成后南方电网变为文山电力的直接实控人,持有其81.35%的股份。

(来源:资产重组预案修订稿)

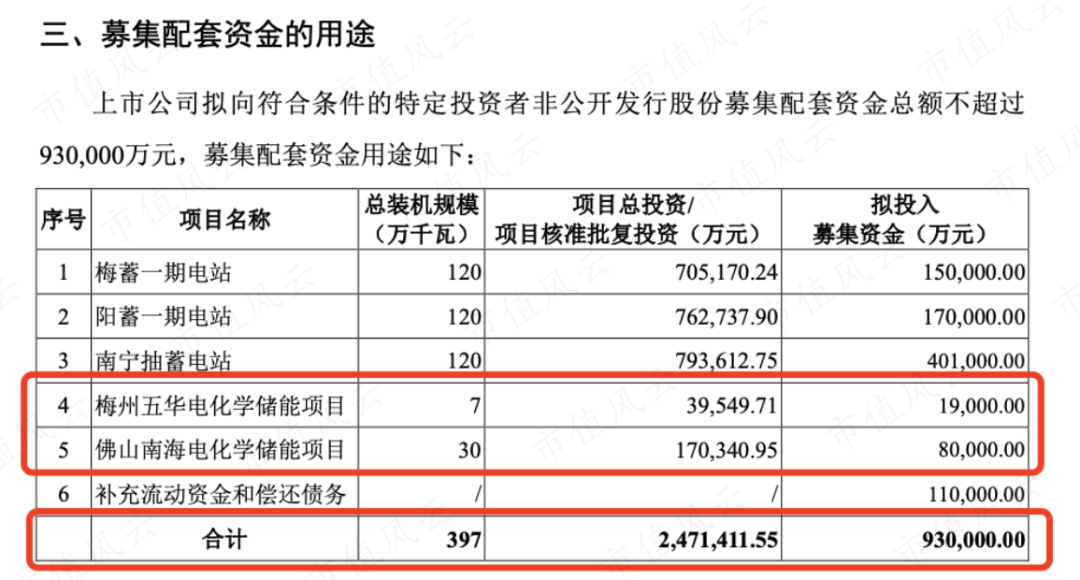

另外,本次重组公司拟募集配套资金93亿,拟以非公开发行的方式,发行数量不超过公司总股本的30%。全部交易完成后,南方电网将持有公司62.57%的股份。

(来源:资产重组预案修订稿)

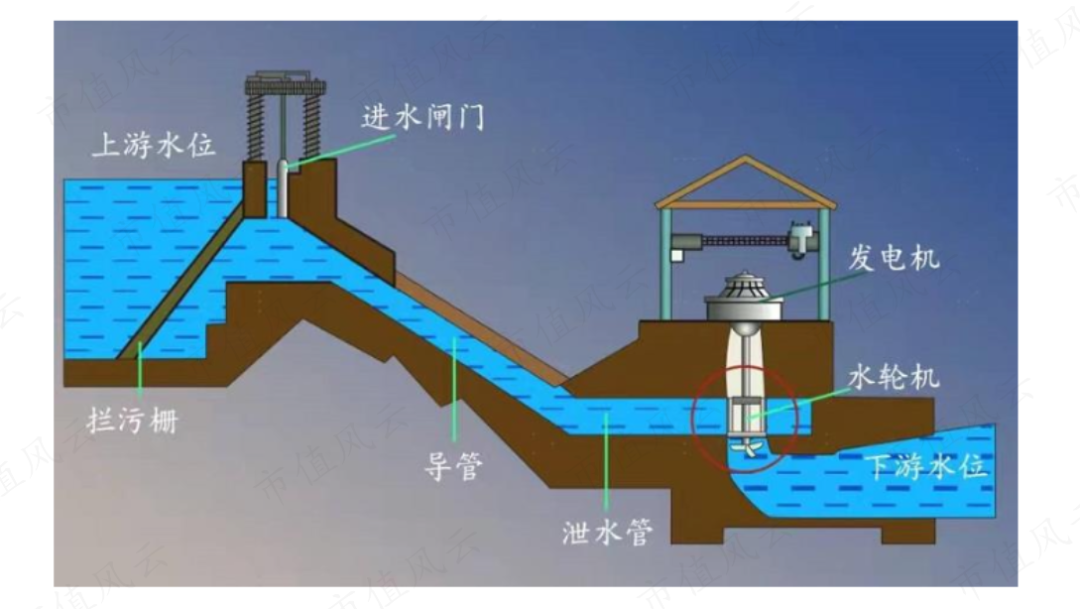

交易完成后文山电力的主营业务将从售电、趸售电服务转变为抽水蓄能、调峰水电以及电网侧独立储能三大业务。

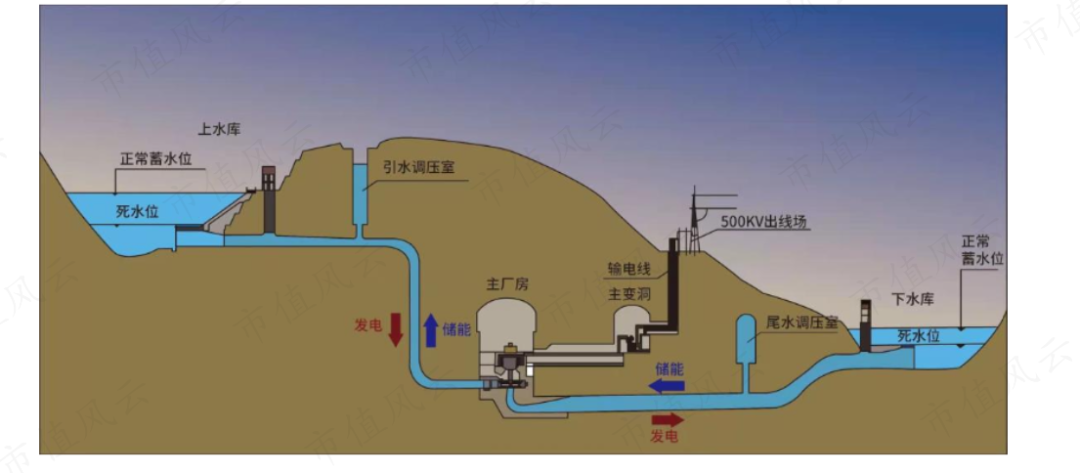

(调峰水电工作流程)

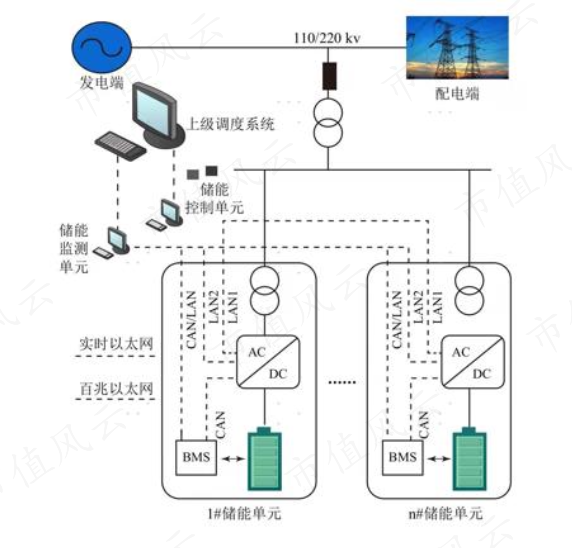

置入资产目前已投产运营5座合计装机容量788万千瓦抽水蓄能电站,并且拥有2座装机容量合计192万千瓦的调峰水电站和投运4座装机容量合计30MW的电化学储能电站。

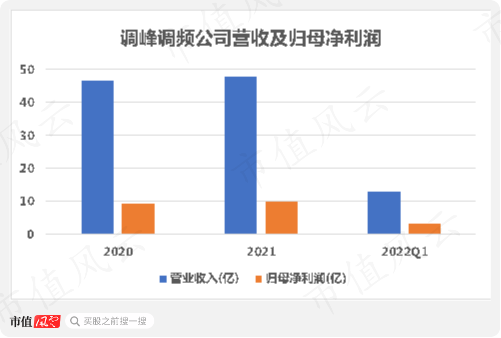

对比置出资产南网的调峰调频公司营收体量更大,归母净利润表现更可观。2021年其营收为47.8亿,同比增速为2.8%,2022年一季度为12.9亿。2021年归母净利润为9.8亿,同比增速8.4%。

并且调峰调频公司的盈利能力较好,2022年一季度其毛利率为60.9%,较2020年底提高了7.4个百分点。对比置出资产同期24.7%的毛利率,也高出36个百分点。

不仅如此,调峰调频公司2022年一季度末的总资产为347.5亿,交易完成后文山电力总资产将实现“胖身”,扩大十倍。

(来源:资产重组预案修订稿)

抽水蓄能业务是营收主力,储能规模小

抽水蓄能业务是营收主力,储能规模小

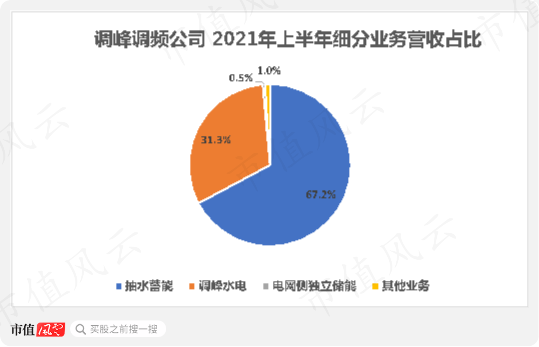

调峰调频公司三大业务中,抽水蓄能发电业务是创收主力,占总营收近7成,调峰水电业务毛利率最高,是拉动公司综合毛利率的主要推手,而电网侧独立储能业务还不具规模,占总营收不足0.5%。

(来源:第一次问询回复稿)

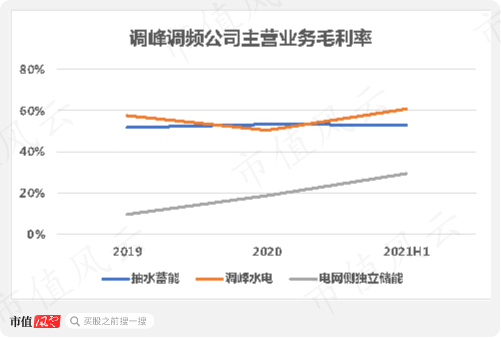

拆开看,占比最高的抽水蓄能毛利率表现比较平稳,维持在52%的水平,调峰水电毛利率先降后升,2021年上半年达到60.8%,而电网侧独立储能毛利率虽一路上升,但同期仅为29.3%。

(来源:第一次问询回复稿)

1 抽水蓄能发电正是政策发力期

本次重组,市场主要聚焦其抽水蓄能业务,而南网的调峰调频公司持有的抽水蓄能资产的量级与质量均比较可观。

除目前已经运营的5座抽水蓄能电站,还在建2座,现处于机组已投产尾工工程阶段,短期内公司将拥有合计1028万千瓦装机容量的电站。此外,公司还有12座抽水蓄电站正在投建,合计1380万千瓦,预计在2032年前陆续建成。

(抽水蓄能电站工作流程)

总量上,2021年9月国家能源局发布《抽水蓄能中长期发展规划(2021-2035年)》,2025年末,全国抽水蓄能投产装机容量将达到6200万千瓦以上;到2030年末,达到12000万千瓦以上的总体发展目标。

根据中电联统计数据,2020-30年行业年复合增长率达14.3%,未来十年正是抽水蓄能发电的政策发力期,届时若公司能如期拥有合计2408万千瓦的装机容量,将占据全国市场20%的份额。

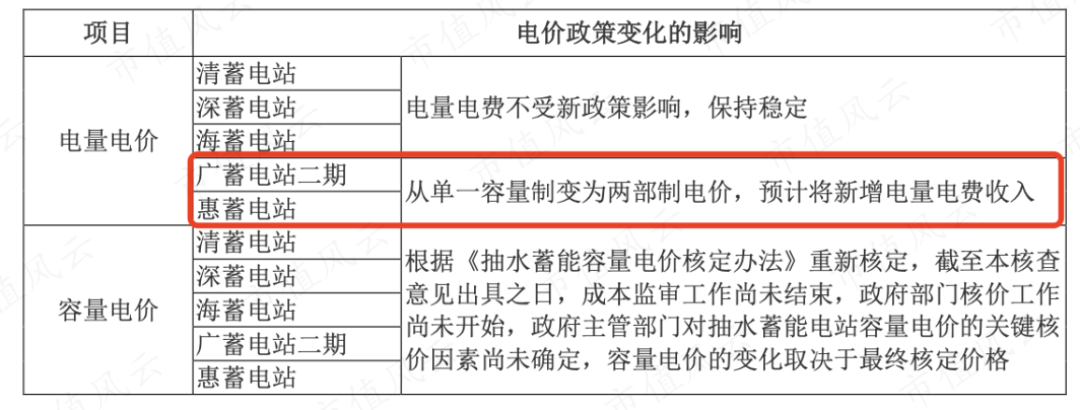

定价上,根据2021年《国家发展改革委关于进一步完善抽水蓄能电站价格形成机制的意见》(发改价格633号)要求,2023年后抽水蓄能电站定价模式将发生变化。公司现运行的2个电站的电量电价将从单一容量制变为两部制电价。

(来源:问询函回复稿)

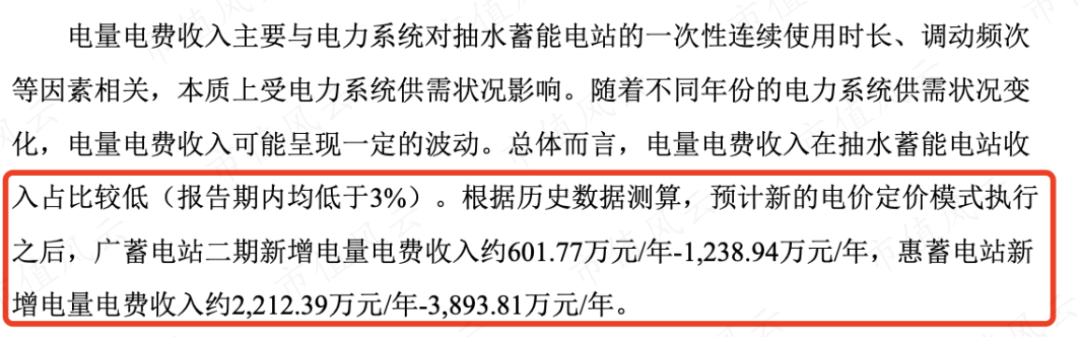

这一政策改变,电量电价上公司2个电站预计新增电费收入为2814.1万元/年-5132.75万元/年。容量电价上,633号文件明确抽水蓄能电站以资产为基础,设置了经营期内保障性6.5%的资本金内部收益率。

(来源:问询函回复稿)

2 定增募集93亿,加码“抽水蓄能+储能项目”

上文提到的募集93亿资金,除布局抽水蓄能业务外,公司在电化学储能项目上也将发力,投资近10亿打造2座装机规模37万千瓦的储能电站,另外11亿用来补流。

(来源:资产重组预案修订稿)

预案公告中披露调峰调频公司建有国内首个兆瓦级电池储能站,除已投运的4座外,还有3个电网侧百兆级独立储能站进入前期工作,总装机量在470MW/940MWh,预计在2022-23年陆续建成投产。

届时装机容量将是目前的15倍,也将为公司业绩增长打开空间。

(电网侧独立储能工作流程)

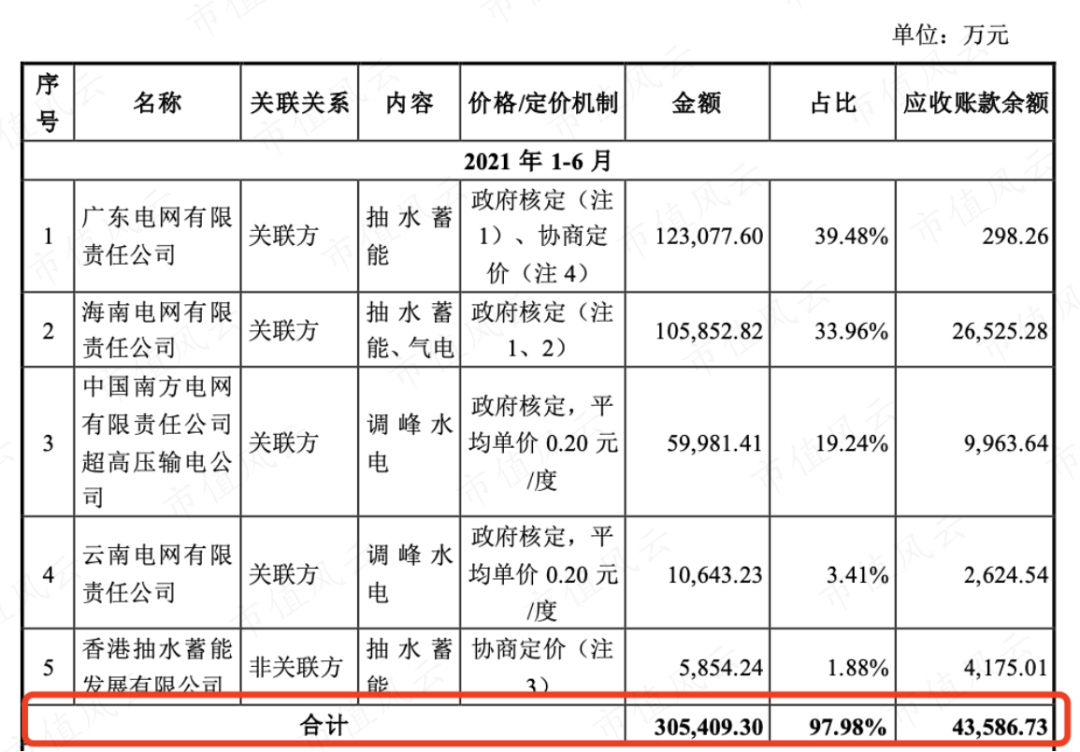

此外,调峰调频公司近两年的营收约97%均来自于前五大客户,集中度较高,但这也与电力行业特性相关。

(来源:问询回复稿)

负债水平不低,分红大方

负债水平不低,分红大方

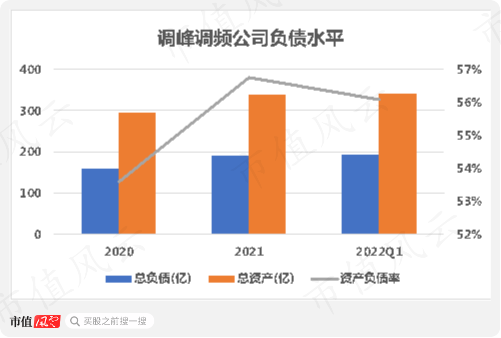

重组交易完成后,公司的负债情况将变化较大,此前置出资产的资产负债率2022年一季度为33%,而置入资产同期则为56%,负债水平不低。

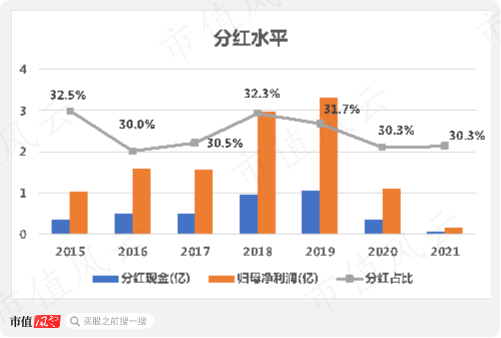

2015-21年,文山电力7年累计分红3.68亿,同期归母净利润为11.7亿,分红率为31.4%,可圈可点。重组后相较于置出的传统的售电业务,置入资产盈利能力更强也更有发展空间,期待公司保持以往较好的分红表现。

资产重组后,南方电网将以文山电力为基础,聚焦抽水蓄能、调峰水电以及电网侧储能业务。

目前调峰水电业务盈利能力强,但流域来水情况将给该业务带来不确定性,创收主力的抽水蓄能业未来十年装机容量将翻倍,是业绩增长点,而不具规模的电网侧储能业务也将发力,加大对其投资。

重组后,文山电力的主营业务相较以前质地变得更好,但抽水蓄能业务下电站的建设及投产都需要很长的周期,也就带来了很多不确定性,仍然任重道远。