来源 :朝阳永续2026-03-16

1. 宝丰能源一季度业绩预期怎么样?

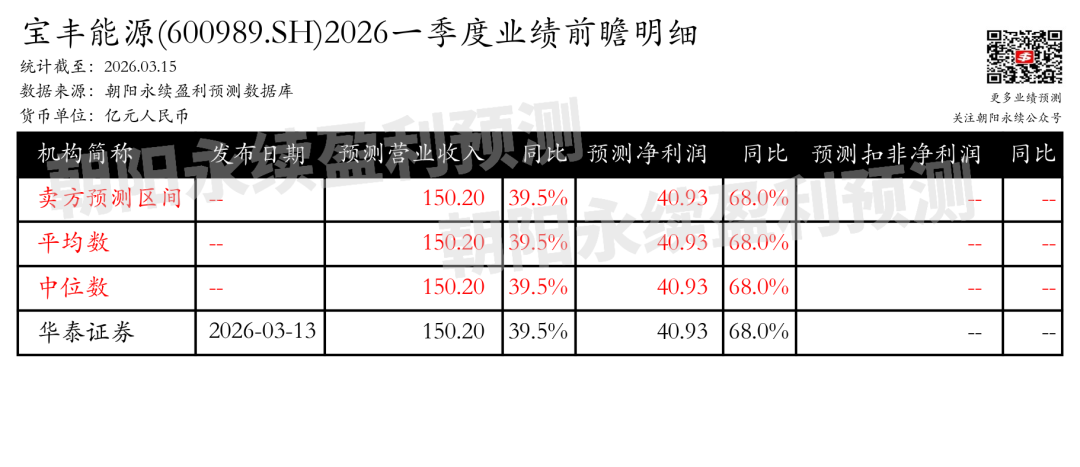

截至2026年03月15日,根据朝阳永续季度业绩前瞻数据:

预测营业收入150.20亿元,同比变动39.5%;预测净利润40.93亿元,同比变动68.0%。

关注后续财报数据披露后能否超预期,朝阳永续A股季度业绩前瞻数据将为投资者提供业绩鉴定。

2. 宝丰能源最新卖方观点

国信证券认为:宝丰能源2025年营收和归母净利润均实现同比增长,分别达到480.4亿元和113.5亿元,同比分别增长46%和79%。四季度营收和归母净利润分别为124.9亿元和24.0亿元,同比分别增长43%和33%。聚烯烃产能扩张是利润增长的主要驱动力,内蒙古项目全面投产带动聚乙烯和聚丙烯销量同比大幅提升。EVA和LDPE产品产销同环比增长,平均售价略有下降。焦炭价格环比有所修复,但全年价格震荡下行。油煤价差持续走扩,煤制烯烃成本优势扩大,公司盈利预测上调。

分业务来说:

1)聚烯烃产能扩张:内蒙古项目全面投产,带动聚乙烯和聚丙烯销量同比大幅提升。

2)EVA/LDPE产销增长:四季度产量和销量同环比提升,平均售价略有下降。

3)焦炭价格修复:四季度焦炭价格环比回升,但全年价格震荡下行。

4)油煤价差走扩:原油价格上涨,煤制烯烃成本优势扩大,公司盈利预测上调。

国金证券认为:宝丰能源2025年年报显示,公司营业收入和归母净利润分别同比增长45.64%和79.09%。烯烃业务保持高负荷生产,四季度盈利触底后改善,产销量环比增长,毛利率虽下降仍保持行业领先。宁东四期烯烃项目进展顺利,计划2026年底建成投产。海外油气生产和运输影响下,公司煤油工艺优势凸显,盈利大幅提升。2026-2028年盈利预测上调,维持“买入”评级。