来源 :风研建筑建材地产新材料2025-08-28

天风建筑建材团队

Q2 整体经营仍显韧性,上半年海外新签合同高增

核心观点

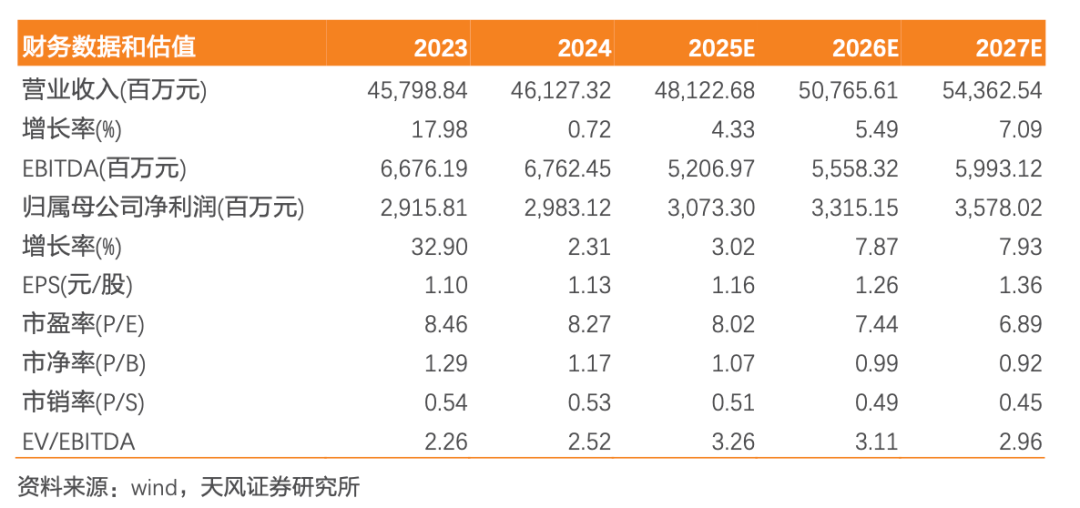

上半年收入稳健增长,仍维持“买入”评级

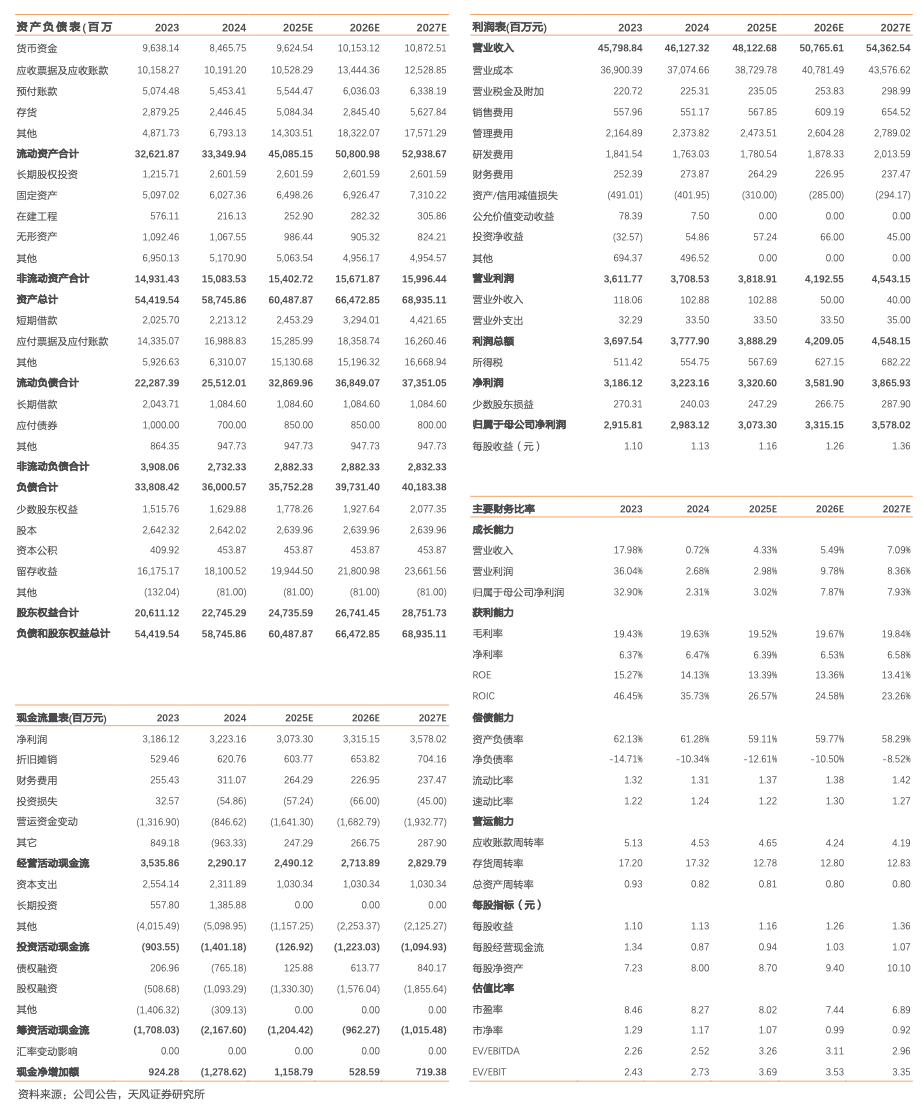

公司 2025 年上半年实现收入 216.76 亿元,同比+3.74%,归母净利润 14.21 亿元,同比+1.56%,扣非净利润 12.39 亿元,同比-11.60%,非经常性损益为 1.82 亿,同比增加 1.84 亿。其中,单 25Q2 实现营收 115.29 亿元,同比 +8.69%,归母、扣非归母净利润分别为 7.58、6.4 亿元,同比分别-0.65%、 -14.41%。上半年公司营收稳健增长,各业务板块毛利率下降拖累利润增速。考虑到公司上半年经营情况,我们下调公司 25 年归母净利润预测为 30.7 亿(前值 31.2 亿),26-27 年仍为 33.2、35.8 亿,根据公司 24 年公布的分红计划,截至 8 月 26 日收盘,我们预计公司 25 年股息率不低于 5.5%,高股息提升投资吸引力,维持“买入”评级。

上半年生产运营业务同比+10%,海外收入维持高增

分业务来看,25H1 公司工程技术服务、高端装备制造、生产运营服务分别实现收入 125.76、23.09、62.35 亿元,同比+3.94%、-20.81%、+9.92%,毛利率分别为 13.12%、19.28%、20.04%,分别同比-2.42pct、-3.98pct、-1.89pct。生产运营业务表现亮眼,其中矿山运维、水泥及其他运维实现营收 40.51、 21.84 亿元,同比+12.7%、+5.12%。装备业务积极实行“两外”拓展,装备境外业务收入占比提升至 51%,装备外行业收入占比提升至 37%。25H1 公司实现境外收入 117.06 亿元,同比+25.15%,其中工程技术服务、高端装备制造境外分别实现收入 85.56、11.79 亿元,同比分别+29.6%、24.72%。

25H1 工程、装备类订单高增,在手订单充足保障中长期发展

上半年公司新签合同 411.64 亿元,同比+11%。其中,境外新签订单 278.39 亿元,同比+19%。分业务来看,上半年工程服务/装备制造/运维服务新签合同分别同比+15%、47%、-14%。工程服务端,上半年境外新签工程服务合同 228.09 亿元,同比+16%,获取了伊拉克、南非等 13 个水泥整线项目;装备制造端,25H1 境外新签装备订单为 27.09 亿元,同比+118%。截至 25H1 公司有效结转合同额为 620.37 亿元,同比+4.71%。

上半年公司毛利率、经营性现金流有所下滑,费用率水平持续优化

25H1 公司毛利率为 16.72%,同比-2.67pct,期间费用率下滑 1.96pct 至 8.52%,其中,销售、管理、研发、财务费用率分别同比-0.17pct、-0.21pct、 -0.01pct、-1.58pct,上半年财务费用同比减少 3.35 亿元,主要系欧元升值产生汇率收益,而上年同期埃镑等小币种贬值产生汇兑损失所致。25H1 公司资产及信用减值损失合计为 1.24 亿元,较去年同期增加 0.38 亿元。综合影响下公司净利率为 7.09%,同比-0.03pct。25H1 公司 CFO 净额为-6.08 亿元,同比多流出 14.93 亿元,主要系对供应商付款增加所致。

风险提示:

水泥行业景气下行超预期、海外业务拓展不及预期、运维和装备业务发展不及预期、汇率波动风险。

财务预测摘要

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。