来源 :中纸网2026-04-24

2026年4月,造纸业的“春天”似乎只差最后一步就能到来。

作为金光集团旗下唯一的A股上市平台,博汇纸业(600966)一举一动都备受关注。近日,这家白卡纸龙头企业交出的2025年成绩单,犹如一面镜子,映照出整个行业在供给过剩与需求疲软夹缝中艰难前行的真实图景。

利润创五年新低

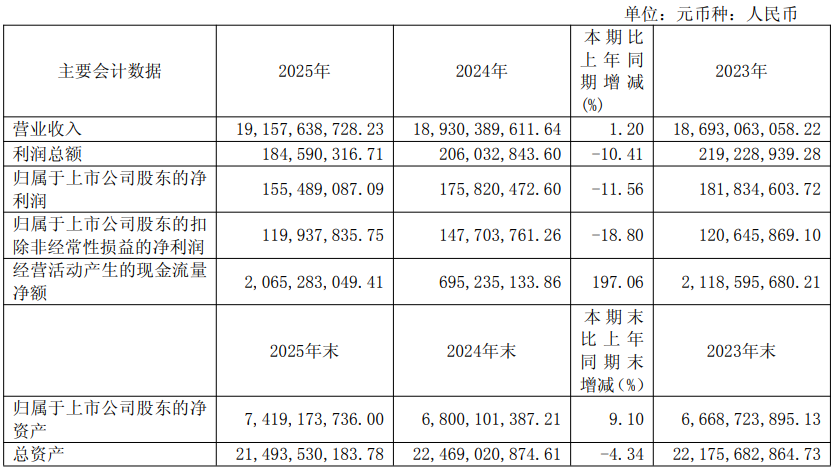

这是一份典型的“增收不增利”的成绩单。2025年,公司实现营业总收入191.58亿元,同比微增1.20%;但归母净利润仅为1.55亿元,同比下降11.56%,创下了公司近五年来的年度净利新低。扣非归母净利润为1.20亿元,同比下滑18.80%。当收入勉强守住正增长时,利润却在不断被侵蚀,这家国内白卡纸龙头企业在2025年经历的行业阵痛,由此可见一斑。

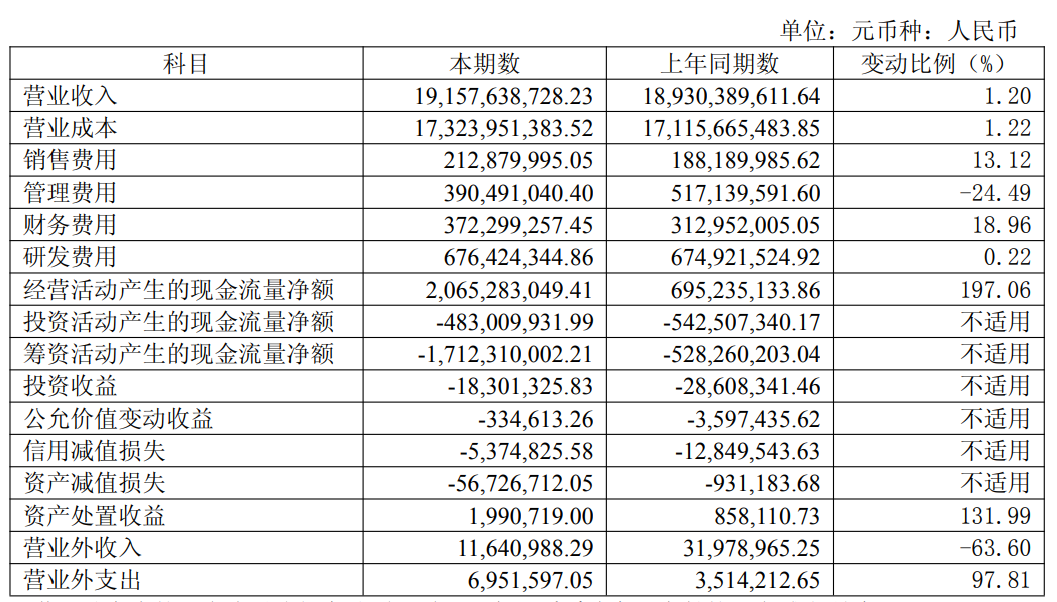

多重压力之下,“增收不增利”几乎是一种必然。年报将业绩承压的原因归结为:原材料与能源动力成本持续高企,白卡纸价格一度跌至近4000元/吨的历史底部;财务费用同比上升18.96%至3.72亿元;政府补助等非经常性收益减少。同时,前期集中投产的新产能逐步释放,终端需求增长节奏不及供应扩张速度,行业阶段性承压。

现金流逆势飙升197%

在暗淡的盈利数据背后,一抹亮色格外引人注目:2025年公司经营活动产生的现金流量净额大幅攀升至20.65亿元,同比激增197.06%。现金流的表现往往比账面利润更能说明一家企业的造血能力。这主要得益于公司加强了应收账款管理和存货控制,同时增加了票据贴现,回款效率显著提升。尽管每吨纸的利润微薄,但收回现金的速度反而大幅加快。

在行业寒冬中保持健康的现金流入,意味着企业不需要依赖外部输血就能维持运营,也为后续逆周期投资留足了弹药。

金光赋能:产能现状与在建伏笔

2020年,博汇纸业被金光集团APP(中国)收购,借助集团的资源赋能,公司迅速补齐了林浆纸一体化的成本短板。截至截至2025年末,博汇纸业在山东淄博、江苏盐城两大基地合计拥有造纸产能410万吨,配套化学浆产能约150万吨。这种“纸浆配套”的产能结构,使其在原材料自给上优于不少纯造纸企业。同时,公司资产负债率从上年末的69.74%下降至65.48%,负债结构有所改善,也为后续扩张留出了加杠杆空间。

更值得关注的布局在于在建工程。2025年12月,公司宣布拟投资17.01亿元,对现有化学木浆生产线进行技改扩建。项目建成后,化学木浆产能将从目前的年产9.5万吨大幅提升至32万吨,增幅超过230%。这一扩产将显著提高关键原材料的自供比例,降低对外购木浆的依赖,从而在成本端构建更深的护城河。对于利润薄如纸片的造纸行业而言,每降低一分成本,都是未来盈利弹性释放的直接来源。