来源 :中纸网2026-03-11

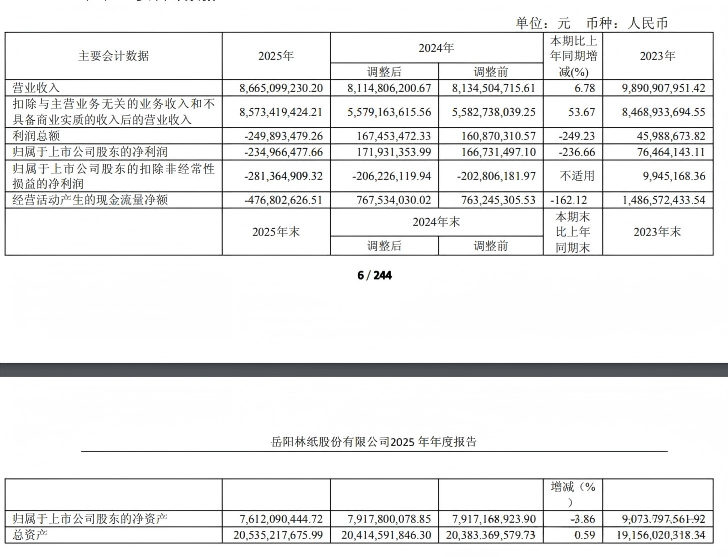

2025年3月10日,岳阳林纸(股票代码:600963)正式披露2025年年度报告。数据显示,公司全年实现营业收入86.65亿元,较上年同期增长6.78%。然而,营收增长并未能转化为盈利,归属于上市公司股东的净利润为-2.35亿元,同比大幅下降236.66%,出现由盈转亏的局面。基本每股收益为-0.13元。

截至报告期末,公司总资产达205.35亿元,归属于上市公司股东的净资产为76.12亿元,资产负债率为62.93%。

分季度来看,第四季度公司营业收入为20.97亿元,归母净利润亏损3.97亿元,扣除非经常性损益后的归母净利润亏损4.19亿元,全年亏损主要集中在该季度。

年报指出,多项核心财务指标较上年同期出现下滑,主要原因包括以下三方面:

第一,行业竞争加剧。近年来国内文化纸产能集中释放,2025年产能持续扩张,主要来自规模纸企的产能投放。市场竞争日趋激烈导致产品销售价格同比下降,纸产品毛利率随之收窄。

第二,园林生态业务低迷。子公司诚通凯胜所处的园林生态行业市场持续低迷,存量项目合同资产逐步进入结算期,利润较上年同期明显下降。报告期内,诚通凯胜实现主营业务收入14,052.41万元,主营业务成本18,931.95万元,主营业务利润为-5,338.89万元。其主营业务收入同比下降70.17%,净利润降幅高达4158.58%。

第三,商誉减值计提。基于园林生态行业及诚通凯胜的经营状况,公司经减值测试后对商誉计提了减值准备。

报告期内,公司三项费用呈现不同走势:销售费用同比下降7.26%,管理费用同比下降0.84%,财务费用同比上升29.08%。

财务费用上升的主要原因是:上年同期公司45万吨项目处于在建状态,项目专项借款利息予以资本化处理;本报告期该项目已完成转固,项目借款不再满足资本化条件,导致利息支出较同期增加。

此外,公司经营活动产生的现金流量净额较上年同期减少,主要系本期以公允价值计量且其变动计入其他综合收益的票据贴现业务减少所致。

岳阳林纸在年报中提示了多项经营风险:

行业竞争风险方面,随着国内大型造纸企业产能持续扩张,若未来行业产能扩张导致纸产品供需失衡、景气度下降,可能引发价格波动,对公司营业收入及产品毛利率产生较大影响。

原材料价格风险方面,公司生产所需原材料主要包括木片、浆板和煤炭等。若原材料价格发生不利变动,将影响公司未来盈利能力的稳定性。如出现原材料价格上涨、产品需求放缓等情况,公司存在经营业绩下滑的风险。

公司于2004年在上海证券交易所上市,上市以来仅有两年出现亏损,分别为2012年和2015年。