最近,国际油价又坐上了“过山车”。一边是地缘冲突推高避险情绪,另一边是全球经济放缓抑制需求。

对于普通车主来说,这意味着一箱油可能要多花几十块;但对于掌控国民经济命脉的“三桶油”来说,油价的每一次波动,都是对其经营能力的极限考验。

一个耐人寻味的现象是:面对同样的市场环境,“三桶油”的境遇却天差地别。

当市场调侃“问君能有几,恰似满仓 中石油 ”时,当“炼化之王” 中石化 在为下游亏损而苦恼时,有一家巨头却显得气定神闲,赚钱能力一骑绝尘,中国海洋石油有限公司,简称 中国海油 。

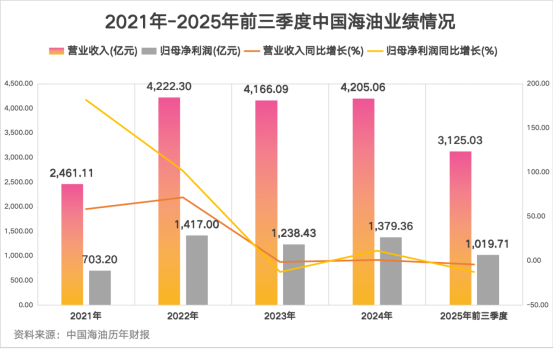

2024年豪取超1379亿元净利润,全年分红高达607亿元,其净资产收益率(ROE)接近20%,几乎是中国石油的2倍,净利润率更是 中石化 的17倍。

同为肩负国家能源安全重任的“国家队”,为何 中国海油 能如此“富得流油”?

在油价波动的周期里,它凭什么能走出独立行情?

赛道决定命运,抢占产业链的“利润高地”。

要理解 中国海油 的“赚钱密码”,首先得看清石油行业的利润地图。

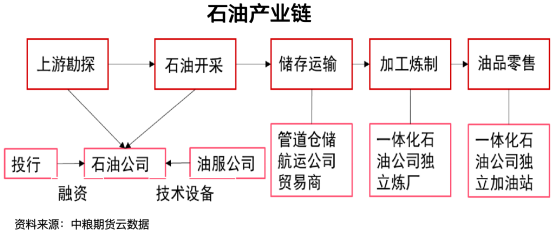

我们可以把石油产业链想象成一条河流:上游(勘探开发)是“江河源头”。在这里,“找油”和“采油”是核心,技术壁垒极高,资源具有垄断性。这是整条价值链上最肥美、利润最丰厚的环节。

中游(储运)是“河道与水库”。建设管道、码头、储罐需要砸下天文数字,属于重资产行业,利润稳定但回报周期长。

下游(炼化销售)是“灌溉农田的末端”。把原油炼成汽油、柴油、化工产品,再卖给消费者和工厂。这个环节竞争白热化,既要承受国际原油价格波动的成本压力,又要面对终端市场的需求变化,堪称“两头受气”,利润最薄。

中国海油 的高明之处,在于它从出生起,就选择了只做最赚钱的“上游”生意。它的核心任务非常纯粹:找到海上的石油和天然气,并把它开采出来卖掉。

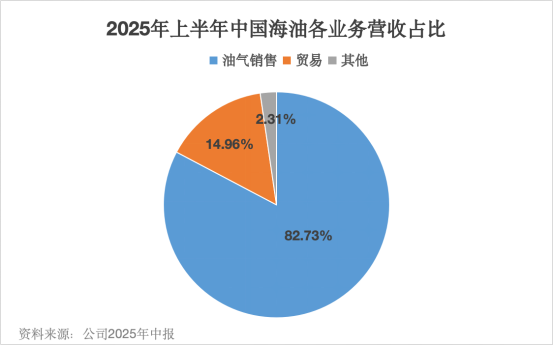

看看2025年上半年的营收构成就一目了然。 中国海油 超过82%的收入直接来自上游的油气销售。它不建造庞大的加油站网络,也不运营复杂的化工厂,完美避开了中下游那些侵蚀利润的环节。

反观它的两位兄弟: 中石油 是“全能型选手”,从勘探、炼油到卖油全包。但这就意味着,它上游赚的钱,要被下游薄利甚至亏损的业务“平均掉”。陆上许多老油田开采成本越来越高,进一步拖累了整体利润。

中石化 更是典型的“下游巨头”,拥有全球最大的炼化产能。它的短板在于“头轻脚重”自己产的油不够用,需要大量高价进口原油来喂养庞大的炼厂。当油价下跌时,它库存的原料贬值;当油价上涨时,它的采购成本飙升。2025年前三季度,其化工板块直接亏损超74亿元,就是下游困境的缩影。

所以说, 中国海油 的“富”,首先富在赛道选择上。它牢牢站在了产业链的“利润高地”,这是其超高盈利能力的底层逻辑。

“双高”模型如何炼成?

如果说选对赛道是拿到了“好牌”,那么 中国海油 则把这手牌打到了极致。

它的财务表现,可以用一个“双高”模型来概括:高利润率+高资产效率。

1.惊人的高利润率:成本控制的艺术。

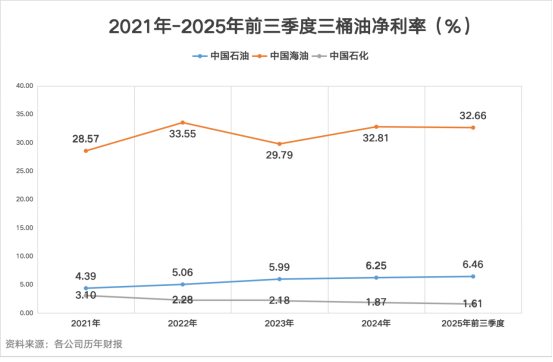

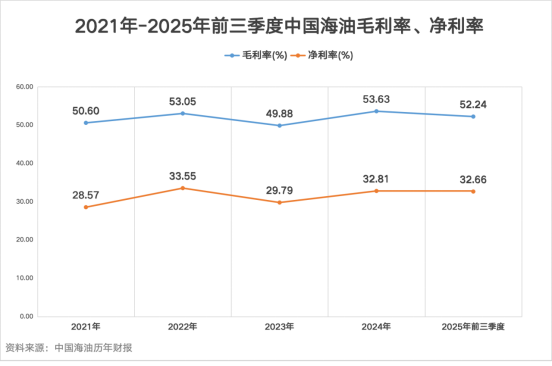

2025年前三季度,在国际油价同比下跌超过14%的背景下, 中国海油 的净利率依然高达32.66%。这是什么概念?

相当于每收入100元,就能净赚超过32元。同期, 中石油 的净利率约为6.5%, 中石化 则不到2%。

这恐怖的利润率从何而来?

核心秘密在于“桶油成本”开采一桶油当量的总成本。这是衡量石油公司竞争力的黄金指标。

2024年, 中国海油 的桶油主要成本降至29.56美元/桶。对比之下, 中石油 是33.08美元, 中石化 是38.41美元。别小看这几美元的差距,在年产数亿桶的规模下,这就是百亿级别的利润差异。

中国海油 是如何把成本压到极致的?

深耕海上技术,特别是深水领域。比如:“深海一号”超深水大气田,采用自主研发技术,使项目成本比国际同行低了约25%。推行“勘探开发一体化”,提前介入油田设计,平均缩短建产周期1年,单个项目就能省下近10亿元。

在渤海油田推广“岸电工程”,用陆地电网替代传统的海上燃油发电机,一年就能节省成本超10亿元人民币。

2.卓越的高资产效率:增长与周转的平衡。

高利润固然重要,但如果资产庞大笨重、周转缓慢,也无法给股东带来高回报。 中国海油 的另一个杀手锏是高资产周转率,这体现在持续的产量增长上。

2025年前三季度, 中国海油 的油气净产量达到5.78亿桶油当量,同比增长6.7%,增速在“三桶油”中最快。增量来自国内外的“双轮驱动”,国内有“深海一号”二期、渤中19-2等新项目;海外有圭亚那的Stabroek区块、巴西的Mero油田等世界级项目贡献产量。

产量快速增长,意味着同样的资产能创造出更多的销售额,资产使用效率(资产周转率)自然就高。

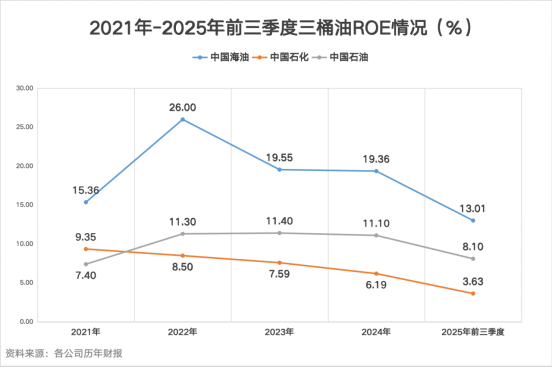

高利润率乘以高资产周转率,最终成就了 中国海油 冠绝行业的ROE(净资产收益率)。2025年前三季度,其ROE为13.01%,远高于 中石油 (8.10%)和 中石化 (3.63%)。这直接回答了股东最关心的问题:投入的资本,到底能产生多少回报?

对于公司的战略与前景, 中国海油 的管理层展现出强大的信心。公司董事长汪东进曾多次在业绩说明会上强调:“我们的信心来源于清晰的战略聚焦和卓越的执行力。我们始终坚持以寻找大中型油气田为目标,不断降低桶油成本,提升深海等前沿领域的核心竞争力。海上油气是中国能源增储上产的主战场,我们对公司的资源禀赋、成本优势和长期价值充满坚定信心。”

言西认为 中国海油 的模式,堪称资源型国企中的“高富帅”模式。它生动地证明了,在看似传统的行业里,战略聚焦比规模庞大更重要。它不像 中石化 那样背负着保障全国油品供应和社会就业的沉重使命,也不像 中石油 那样需要平衡东西部老油田的转型包袱。

它的“包袱”最轻,可以心无旁骛地追求效益最大化。这种“轻装上阵”的定位,是其高效率的先决条件,也是其他两家难以复制的。

我们必须正视“三桶油”不同的历史使命与战略分工。某种意义上,它们赚取利润的难度,与其承担的社会责任和国家战略任务成正比。 中石化 保障了国内70%以上的成品油供应和庞大的化工产业链,它赚的是“辛苦钱”,扮演的是“打工人”角色。 中石油 则肩负着陆上油气勘探、国家管网建设和边疆能源安全的重任,利润被大量战略性、社会性投资所稀释。

而 中国海油 ,更像一个专注的“油气勘探开发特种兵”,其核心KPI就是经济高效地获取资源。不同的使命,决定了不同的盈利模式,简单比较利润数字并不完全公平。

海上油气,特别是深水油气,虽然是未来的方向,但投资巨大、技术风险高。当前的高利润,很大程度上依赖于过去几年成功投产的一批世界级项目(如:圭亚那)。未来能否持续发现并高效开发新的优质储量,是维持其“高富帅”光环的根本。此外,能源转型的大趋势不可逆转,尽管天然气是过渡期的“香饽饽”,但 中国海油 在新能源领域的布局和转型速度,也将影响其长期估值。

看懂商业模式比追逐热点更重要。

为什么 中国海油 最赚钱?

答案清晰而有力:因为它用最纯粹的商业模式,占据了产业链最肥美的环节,并用顶尖的技术和管理,将这一环节的效率发挥到了极致。它不追求大而全的全产业链控制,只专注于成为全球最具竞争力的上游油气生产商。

能源安全上升为国家战略的今天,海上油气是保障国内供给增量最现实的希望。 中国海油 凭借其清晰的战略、极致的成本优势和持续的增长能力,不仅为股东创造了丰厚回报,更在国家能源版图中扮演着愈发关键的角色。

当潮水(油价)涨落时,只有真正掌握核心价值的企业,才能始终从容。