转型突围之路

4月底,雪天盐业披露的2025年年报与2026年一季报数据,勾勒出这家盐化工龙头在行业周期下行与消费升级浪潮中的挣扎与突围。连续三年业绩下滑的压力下,公司以"盐+新能源"双轮驱动战略寻求破局,而在调味品行业减盐健康化的大趋势中,其食盐主业也面临着新的挑战与机遇。

业绩三连跌

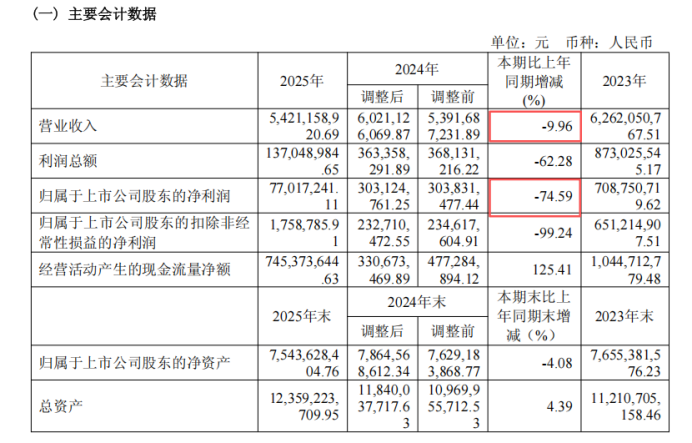

2025年,雪天盐业交出了一份承压明显的成绩单:全年营收54.21亿元,同比下降9.96%;归母净利润 7701.72万元,同比骤降74.59%。这已是公司自2023年以来连续第三年业绩下滑,2022-2023年归母净利润从7.09亿元跌至3.04亿元,2025年进一步缩水至不足亿元,盈利能力持续承压。

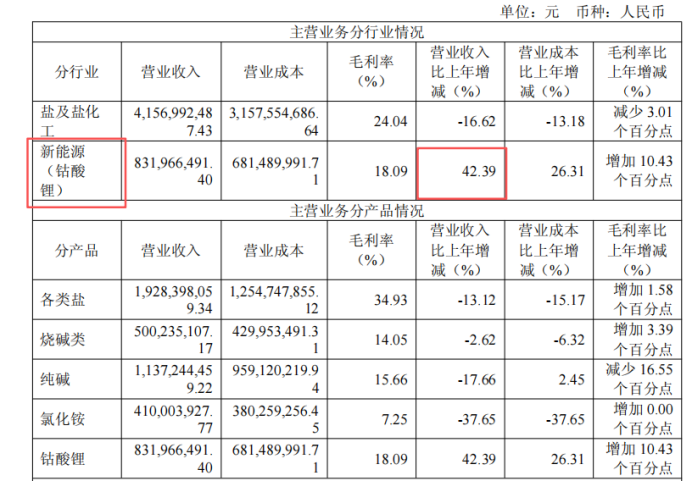

业绩下滑的核心原因,正如公司所披露,是市场供求关系失衡导致主要产品价格普遍下行。2025 年盐及盐化工主业营收41.57亿元,同比下降16.62%,成为业绩拖累的主要来源。其中,纯碱产品表现最为疲软,营收11.37亿元,同比下滑17.66%,这与行业整体供需严重失衡直接相关。

氯化铵产品则面临更严峻的市场环境,营收4.1亿元,同比大幅下降37.65%,成为所有产品中降幅最大的品类。烧碱类产品相对抗跌,营收5亿元,同比仅下降2.62%,但年末库存超 300万吨,创历史新高,显示供给过剩问题依然突出。

盐产品板块同样未能幸免,营收19.28亿元,同比下降13.12%。这一方面受工业盐价格下行影响,另一方面也与调味品行业减盐健康化趋势密切相关。2025年,减盐、低钠概念产品市场份额升至约2%,低钠盐酱油销量年增速超40%,消费者对盐摄入的控制意识增强,直接影响食盐消费总量增长。

2026年一季度,业绩下滑态势仍在延续,营收13.01 亿元,同比下降2.12%;归母净利润 1486.75万元,同比下降55.47%。公司解释称主要受上年同期政府补助较高影响,扣非净利润基数较小,这一解释也反映出公司主营业务盈利能力尚未明显改善。

新能源破局

面对传统业务的持续低迷,雪天盐业选择向新能源赛道转型,寻求第二增长曲线。2025年12月,公司完成对美特新材41%股权的收购,成为其控股股东,正式拓展为"盐+新能源"双轮驱动的业务格局,新增钴酸锂等新能源材料产品。

这一战略布局在2025年已初见成效,新能源(钴酸锂)业务实现营收8.32亿元,同比增长 42.39%,成为公司为数不多的增长亮点。增长动力主要来自国际钴原料出口限制导致的产品价格上涨,以及公司钴酸锂实现量产带来的产能释放。目前,钠电正极材料尚处于中试及客户送样阶段,未来有望成为新的增长点。

从产业链协同角度看,雪天盐业的新能源布局具备独特优势。盐化工基础为新能源材料生产提供了稳定的氯碱等原料保障,而新能源业务则为公司开辟了高附加值赛道,有望对冲传统盐化工的周期性波动风险。

然而,新能源业务目前规模尚不足以对冲传统业务的下滑,2025年8.32亿元的营收占总营收比例约15.3%,对整体业绩的拉动作用有限。同时,新能源业务尚处培育期,研发投入大,且面临技术迭代快、市场竞争激烈等挑战,短期内难以成为公司盈利的主要支撑。

值得注意的是,雪天盐业的新能源转型并非孤例,而是传统化工企业应对行业周期的共同选择。在盐化工行业产能过剩、价格低迷的背景下,向新能源材料领域延伸,成为众多企业寻求转型升级的重要路径。

减盐趋势下的食盐主业转型机遇

在传统盐化工业务承压、新能源业务尚在培育的背景下,调味品行业的健康化趋势为雪天盐业的食盐主业带来了新的转型机遇。雪天盐业在高端化、健康化盐产品布局上具备先发优势。

2025年,调味品行业减盐趋势持续深化,"减盐不减鲜"成为产品创新的核心方向。政策层面,《中国食品工业减盐指南》明确2030年前人均钠盐摄入量减少20%,《健康中国行动(2024-2025)》将减盐减糖纳入重点工作,政策压力倒逼企业加速产品升级。

雪天盐业已提前布局健康盐产品,拥有低钠盐、生态井矿盐等功能性产品,推动湖南省低钠盐市场渗透率达40%。公司产品涵盖井矿盐、海盐、湖盐三大品类,拥有低钠盐、聚优盐、活水盐等多个系列,满足不同消费群体的健康需求。在食品加工盐方面,公司加强与海天味业、李锦记、厨邦等产业链上下游核心客户合作,为减盐调味品提供原料支持。

此外,调味品行业的复合化、便捷化趋势也为盐产品创新提供了空间。雪天盐业可依托自身技术优势,开发适合复合调味料使用的专用盐,如易溶解、风味协同性好的盐产品,拓展盐的应用场景。同时,高端化也是重要方向,品牌价值184.99 亿元,入选中国品牌500强,具备打造高端盐产品的品牌基础。

短期承压,长期可期

雪天盐业当前面临的核心挑战在于传统业务周期性下滑与新能源业务培育周期长的双重压力。纯碱、工业盐等产品价格持续低迷,短期内难以明显改善,而新能源业务虽增长迅速,但规模尚小,研发投入大,盈利贡献有限。同时,调味品行业减盐趋势对食盐消费总量形成一定抑制,需要通过产品结构升级来对冲。

但机遇同样显著。首先,新能源业务增长潜力巨大,钴酸锂产品价格受原料供应限制有望维持高位,钠电正极材料若能顺利实现产业化,将为公司开辟新的增长空间。其次,调味品行业健康化趋势为食盐主业带来产品升级机遇,低钠盐、功能性盐等高端产品市场前景广阔,公司可依托品牌与技术优势提升盈利能力。最后,盐化工与新能源的协同效应逐步显现,氯碱等原料保障与新能源材料生产的一体化布局,有望降低成本,提升整体竞争力。

从长远来看,雪天盐业的 "盐+新能源"双轮驱动战略符合行业发展趋势,若能持续推进技术创新、产能释放与市场拓展,有望逐步对冲传统业务的周期波动,提升整体抗风险韧性。在调味品行业减盐健康化的浪潮中,公司食盐主业通过产品升级与结构优化,也有望实现高质量发展,为企业长期稳定增长奠定坚实基础。

需要指出的是,雪天盐业的转型之路仍需时间检验,短期内业绩承压态势可能持续,但随着新能源业务逐步成熟与食盐主业结构优化,公司有望迎来业绩拐点,实现从周期波动向稳定增长的转变。