来源 :机构之家2026-04-23

随着四月底财报截止日临近,上市银行再掀起一波业绩披露高潮。这其中,作为西北地区银行重要代表,西安银行(600928.SH)更是一口气公布其过去一年及今年最新一季的经营成绩单。

从收入端而言,该行则演绎强劲的增长势头:从2025年营收21.7%的同比增长,到2026年一季度增长势头提升至同比41.5%。不过,收入高增长的背后,则是该行长期“增收难增利”的窘境:盈利端增速始终在个位数。而分红的表现,更是未跟随盈利端增长,投资者获得感未能得到满足。这,或许也是该行股价长期保持在历史低位这一无奈现实的重要原因之一。

收入端增长强劲、息差跳跃式抬升

进一步来看西安银行收入端表现。这一场始于2023年的收入恢复进程,在历经2022年波折调整(同比下降8.8%,对应金额创四年新低)后,回到正增长轨道,且增速逐年提升。根据当前披露的年报和一季报显示:2025年西安银行实现营业收入99.7亿元,同比增长21.7%,增速高于2023年和2024年的9.7%、13.7%。今年一季度,该行营业收入增速则进一步提升至41.5%,对应金额28.9亿元。

作为收入中流砥柱的净利息收入,其在过去的2025年在总收入占比高至88.5%,较上年大幅提升21.1个百分点。这一结构边际变化,背后则是该行此项收入近六成增长表现:2025年该行实现净利息收入88.2亿元,同比大增59.7%,远高于总收入增长。来到2026年一季度,西安银行收入端增长趋向多元化:其中作为主力的净利息收入仍实现高达36.8%的增长至24.7亿元,收入占比高居85.6%;此外,非息收入在历经2025年“腰斩式”调整(受投资端乏力影响,同比下降57.1%至11.5亿元),在2026年终见起色。以具体数据来看,今年一季度该行非息收入录得4.2亿元,同比增长79%。

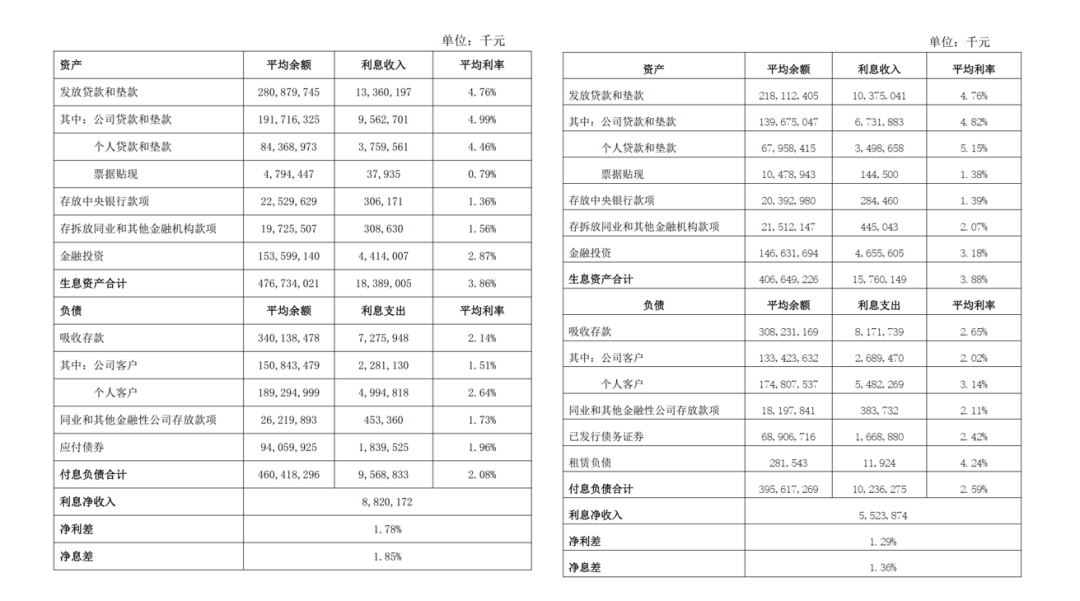

“量价齐升”则为贯穿过去一年及一季度的重要收入特征,且“价”主导性大幅增强。根据年报披露信息显示,过去一年中,西安银行净息差水平较上年大幅提升49BP至1.85%,测算对净利息收入增长贡献率达六成。这其中,成本端压降几乎构成了该行息差改善的唯一原因:2025年该行付息负债成本2.08%,同比回落51BP。作为核心负债的存款成本,对应下降51BP至2.14%,与总负债成本下降节奏保持同步。此外,根据数据,今年一季度该行净息差为1.95%,较上年全年1.85%的水平进一步提升,且远高于上年同期1.58%的水平。

表格分别系西安银行2025年、2024年净息差及细项数据;资料来源:公司财报

“三低”现状:低利润增速、低分红意愿、低股价表现

然而这一亮眼的收入增长背后,却未能在投资者获得感这一关键主题上交出满意答卷。这不仅体现为盈利端增速的长期低位,且分红派息更是未实现同步。值得注意的是,即使在银行板块长期走牛的年度行情中,西安银行股价始终在历史低位徘徊难前,反弹幅度弱于行业整体表现。

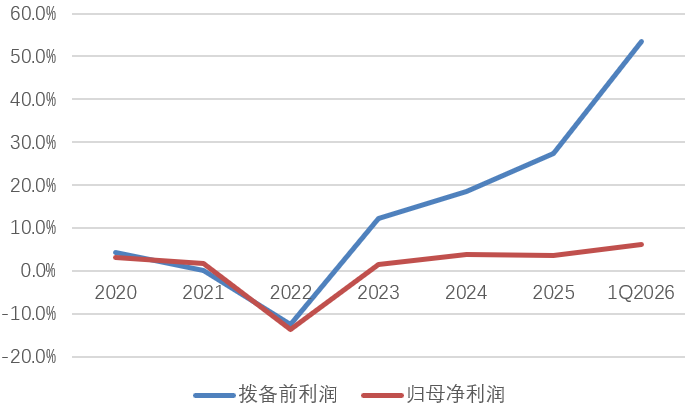

从盈利端表现来看,自2020年以来,西安银行净利润(归母净利润口径,下同)始终在低个位数增长或者是负增长的年度表现之中。尤其是在近几年营业收入增长大幅改善的背景之下,净利润增长却未能突破两位数。在历经2022年净利润骤降13.6%后,该行年度盈利规模始终未突破2021年高点。值得一提的是,在2026年一季度该行营业收入实现41.5%增长后,其净利润增速却仅有6.2%,大幅跑输前者35.3个百分点。

拨备前利润和净利润两者走势差距,折射出西安银行净利润低位增长的主要原因――计提拨备。例如,2025年及2026年一季度,该行拨备前利润分别为77.5亿元、24.4亿元,同比增长27.4%、53.5%,与收入端表现基本相当,且远高于净利润增长表现。事实上,今年一季度西安银行还对业务和管理成本进行一定程度优化,同比微降1%至4.13亿元,对应成本收入比下降10.1个百分点至14.3%。

图片系西安银行近几年拨备前利润和归母净利润增速表现(%)

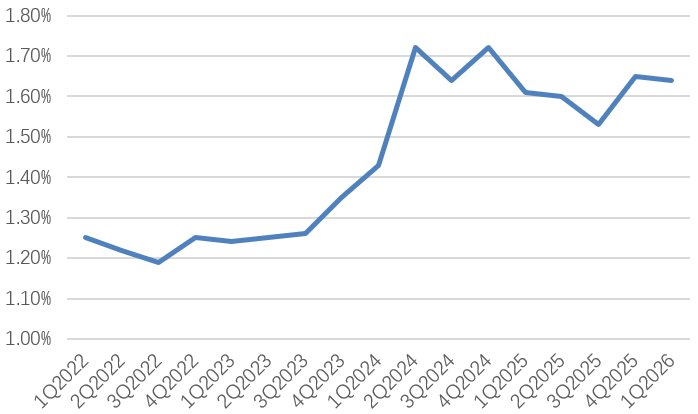

进一步来看,西安银行在不良率仍处阶段高位下回补风险抵御水平,则是该行近几年最主要举措之一。2025年全年,西安银行不良率历经先降后升的波动状态,从一季度的1.61%降至三季度末的1.53%,四季度末则升至1.65%的年内新高。2026年一季度末,该行不良率为1.64%,仍高于过往多年中1.2%至1.3%水平。值得注意的是,该行关注类贷款在今年一季度末则进行了大幅反弹,较上年末提升131BP至2.94%,潜在坏账压力仍处较高水平。此外,该行拨贷比指标则持续提升,从2025年一季度的3.06%,升至年末的3.54%,并于今年一季度末进一步突破4%至4.05%;受此影响,该行拨备覆盖率也回升至最新246%的高位。

图片系西安银行近几年不良率表现

除了盈利端增长未能同步外,西安银行分红表现,或许更让部分投资者失望。根据该行披露的利润分配预案公告显示,每10股派发现金股利1.00元人民币(含税),这一分红表现与上年相比“原封不动”,未能让投资者享受业绩增长成果。事实上,西安银行资本水平则足以支撑其进一步回馈股东(截止今年一季度末,该行三项资本充足率分别为9.21%、10.62%和13.47%,高于监管红线至少1.5个百分点)。从现金派息比率来看,在2023年度大幅调降至10.1%后,该行2025年度仍处于16.8%的较低水平,不仅大幅低于同业,较2022年前30%以上水平相去甚远;而从股息率角度来看,目前该行股价对应仅为2.7%,在上市同业中处于尾部。

或许是投资者饱受该行持续“增收难增利”困扰,亦或是长期分红低于同业表现。如今在西安银行,未能借行业反弹行情收复上市以来股价“失地”,仍处于历史低位中。2024年银行板块行情开启以来,西安银行股价仅上涨16.52%,远低于同期银行指数表现(56.78%)。

图片系西安银行上市以来股价表现