来源 :小康金融2024-04-28

事项:

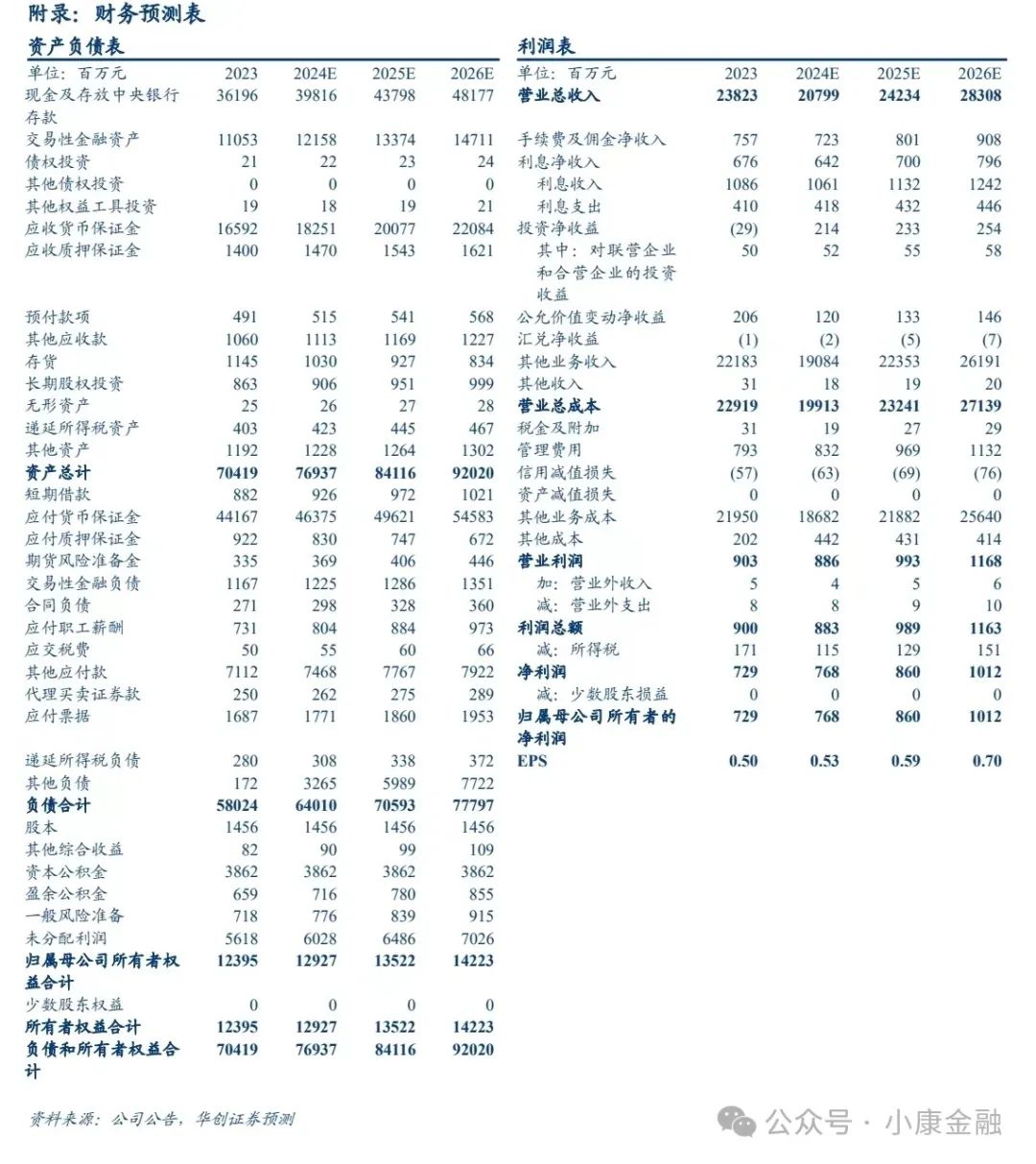

23年实现营业收入238.2亿元(同比-31.5%),以净额法计算(扣减其他业务成本)营业收入18.7亿元(同比-20.4%),归母净利润7.3亿元(同比+8.3%)。24Q1实现营业收入43.4亿元(同比-19.1%),以净额法计算营业收入4.4亿元(同比-15.5%),归母净利润0.8亿元(同比-62.6%),归母净资产124.7亿元(较期初+0.6%,较22年底+4.4%)。

评论:

基差贸易业务拖累业绩。公司风险管理业务以基差贸易为主(22~23年平均收入贡献比99.8%),23年销售货物收入大幅下降至221.4亿元(同比-32.8%),致使营收承压。由于现货购销利润率极低,净利表现优于营收。净额法下(扣减其他业务成本),公司23年营业收入18.7亿元(同比-20.4%)。其中手续费/利息/风险管理(净额法)/投资收入7.6/6.8/2.3/1.3亿元,同比-3.8%/+5.5%/-60%/-59.0%。

期货代理成交额下滑,客户权益逆市上涨。以母公司为口径,23年公司境内经纪手续费净收入4.5亿元(同比-7.8%),主要受境内代理期货交易额下滑至15.9万亿(同比-1.1%/行业同比+6.3%)拖累;境内利息净收入5.3亿元(同比-14.7%),年末客户权益457.32亿元(同比+0.4%/行业同比-3.9%),尽管增速高于行业,利息支出高增(同比+50.4%)仍导致利息净收入下滑。

境外业务增速亮眼。公司依托全资子公司新永安金控及其子公司开展境外业务。以合并报表口径减母公司报表口径,23年境外利息净收入1.4亿元(同比+727.5%),对总利息净收入的贡献度大幅提升至21.4%(同比+18.6pct)。境外手续费及佣金净收入2.2亿元(同比+47.1%),对总手续费及佣金净收入贡献度达到29.6%(同比+10.2%)。海外业务放量得益于量价齐升:23年末境外客户权益5.83亿美元(同比+20.5%),叠加美联储加息,带动保证金利息收入增长。

交易所返还比例及利率下降等致使Q1业绩略有下滑。净额法下,公司Q1营业收入4.4亿元(同比-15.5%/环比+22.3%)。其中手续费/利息/风险管理(净额法)/投资收入1.1/1.3/0.1/1.7亿元,同比-28.5%/-25.2%/-75.7%/+83.6%,环比-36.1%/-33.0%/-75.7%/+220.1%。手续费收入下降或由交易所返还比例下降等原因综合导致,市场利率下行致使利息净收入减少。截至Q1末,公司客户资金343.4亿元(同比-21%/环比-24.2%),单季度客户资金转换率(手续费及佣金净收入/平均客户资金规模)下滑至0.28%(同比-0.07pct/环比-0.12pct),为23年以来新低。

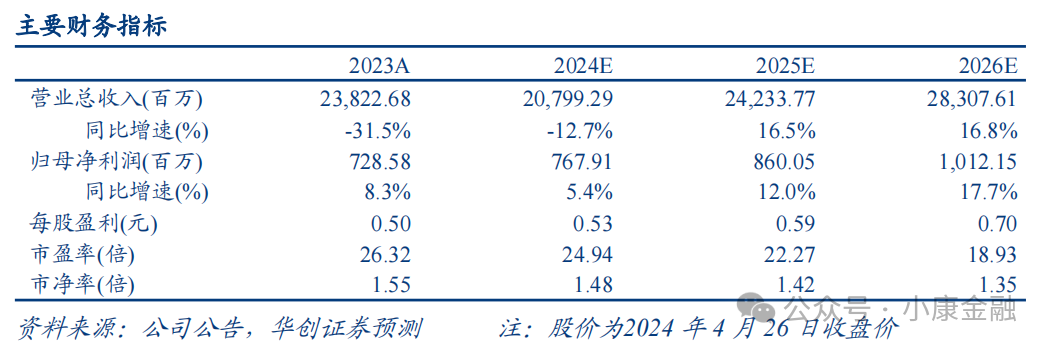

投资建议:公司为期货行业龙头,传统期货经纪业务稳健,风险管理等创新业务有望享受期货市场扩容红利。考虑到期货行业恢复不及预期,下调盈利预测。2024/2025/2026年EPS预期:0.53 /0.59/0.70元(2024/2025前值0.68/0.81元),BPS预期:8.88/9.29/9.77元,ROE:5.9%/6.4%/7.1%。当前股价对应PE分别为24.94/22.27/18.93倍。我们维持永安期货2024年业绩29倍PE估值,对应目标价15.3元,维持“推荐”评级。

风险提示:资本市场波动;期货经纪业务佣金率下滑;交易所减收不确定性。

数据追踪