中国已经连续14年成为全球最大的大宗商品衍生品市场,期货期权等衍生工具在大宗商品市场风险管理中的功能作用正日益受到重视,并成为推动我国大宗商品市场高质量发展的重要支撑。党的二十大报告指出,要加快构建以国内大循环为主体,国内国际双循环相互促进的新发展格局。“双循环”新发展格局已上升为我国新发展阶段的国家战略,而大宗商品市场在“双循环”新发展格局中的地位举足轻重。

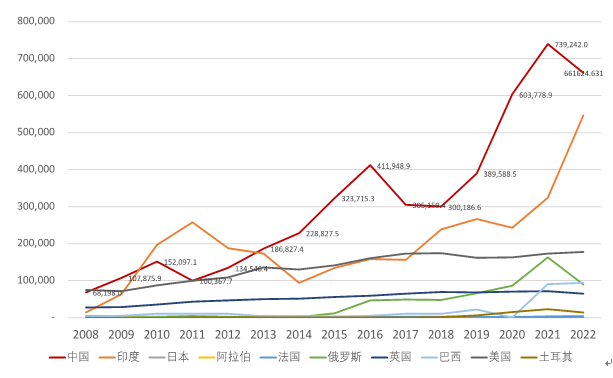

主要国家大宗商品期货交易量(万手)

在4月18日举办的“第四届中国大宗商品金融服务创新峰会”期间,浙江省金融研究院、永安期货联合浙江大学金融研究院、中国大宗商品金融服务创新研究中心,共同发布了国内第一份大宗商品风险管理领域的年度研究报告――《中国大宗商品风险管理报告(2022)》。该报告对2021-2022年间,我国基于衍生工具运用的大宗商品风险管理市场进行了系统的回顾和分析,重点梳理了当前我国大宗商品风险管理市场的发展状况,揭示了大宗商品风险管理行业的参与主体和需求分布,梳理了重点衍生品种的运行状况及期现结合策略的应用情况,尤其是报告概况提炼了近年来我国大宗商品风险管理的亮点领域及特色模式,分析了上市公司参与大宗商品风险管理业务的影响因素,并在此基础上进一步讨论了我国大宗商品风险管理市场发展的几个重要趋势。

一、大宗商品风险管理行业:主体及其分布

近年来,世界经济受新冠疫情、逆全球化、地缘冲突等多重不确定性因素影响,全球大宗商品价格大幅波动,引发多种能源、原材料、农产品价格上涨,成本上涨在挤压制造业利润的同时,抑制了产业投资意愿,进而压降就业、消费需求,对我国制造业发展造成一系列负面影响。

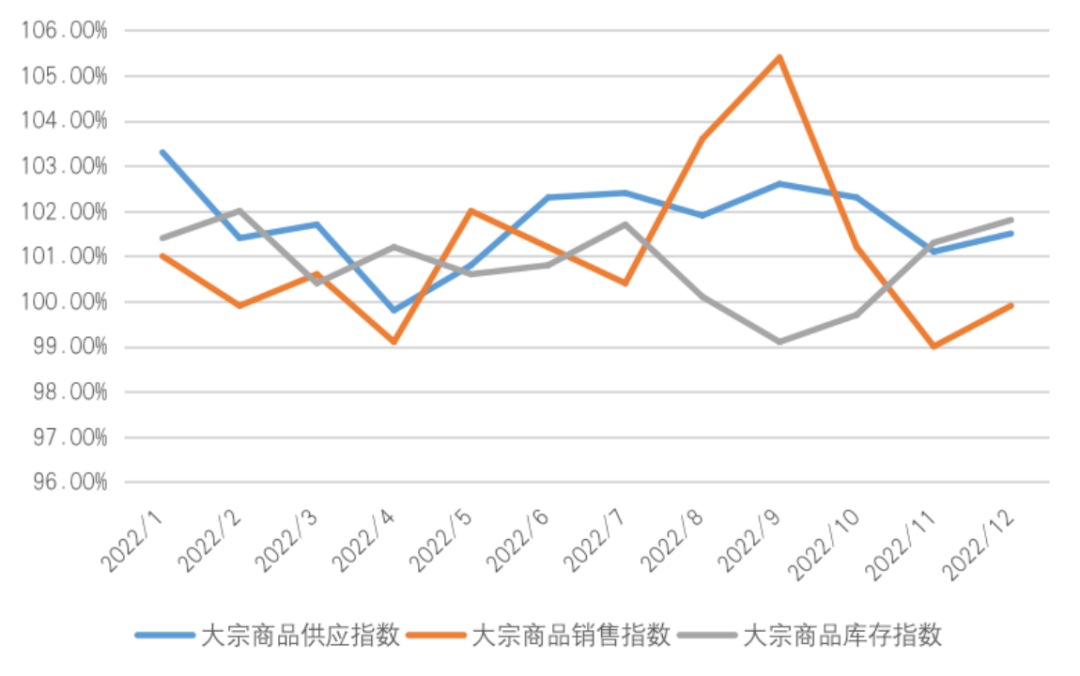

2022年大宗商品指数(供应、销售、库存)

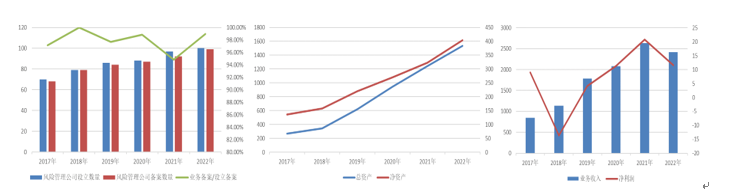

基于风险管理的需求,以期货公司风险管理子公司为代表,大宗商品生产和贸易企业的风险管理部门(子公司)、以衍生品为风险管理工具的期现业务公司、金融机构等四类大宗商品风险管理业务相关主体,以服务实体经济为使命,助力实体经济稳产保供和高质量发展,大宗商品风险管理行业逐渐发展起来。截至2022年底,全国150家期货公司共设立100家风险管理子公司(亦称:期货风险管理公司),2022年全部期货公司风险管理子公司各项风险管理业务合计收入2413.94亿元,近五年来的年复合增长率超20%。

期货风险管理公司数量、资本实力、经营业绩

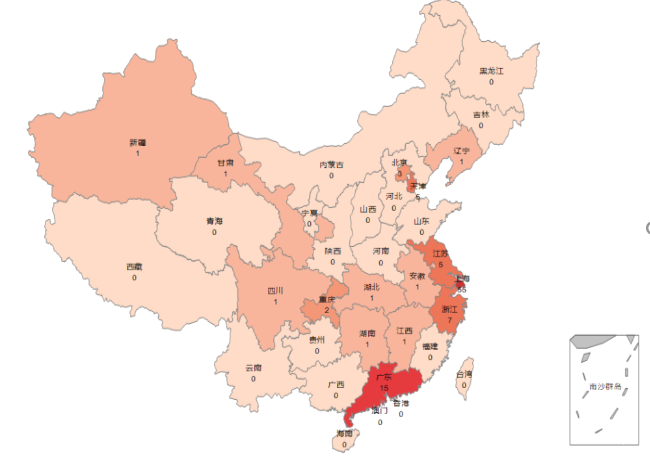

与期货公司的地域集聚特征相对应,期货风险管理公司的分布也呈现明显的地域特征。上海聚集了全国超过50%的期货风险管理公司,达到55家。广东和浙江分别集聚了15家、7家期货风险管理公司。

我国期货风险管理公司的分布情况

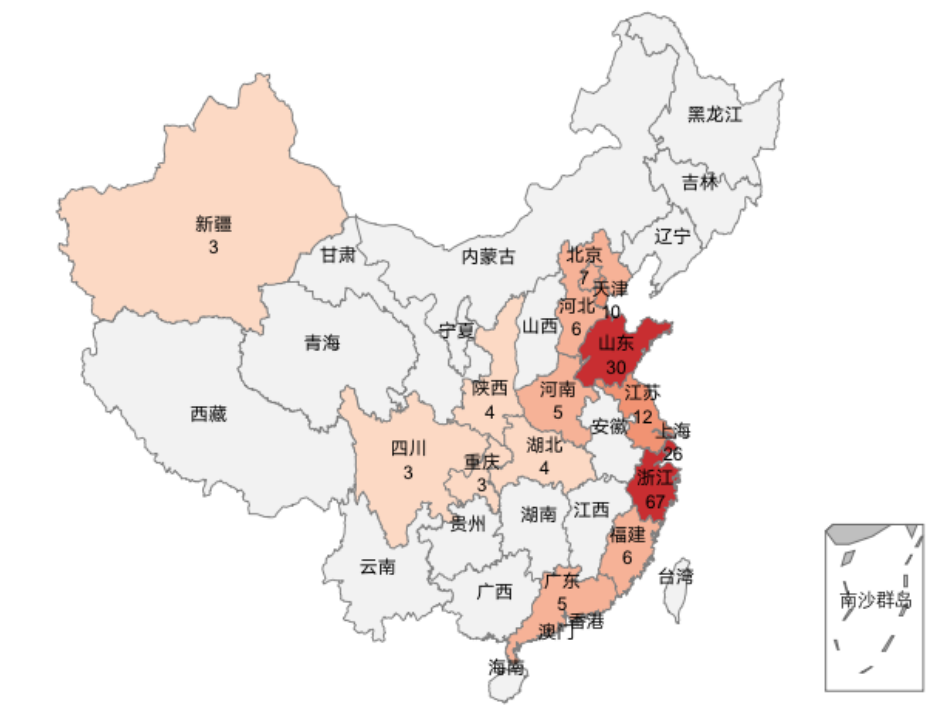

期现业务公司作为我国大宗商品风险管理市场的另一类重要参与者,其分布与区域经济金融发展水平、大宗商品产销活跃程度和期货市场发展程度密切相关。当前,我国的期现业务公司主要分布在东南部沿海一带。下图是与永安期货合作的期现业务公司分布情况,数量最多的分布在浙江、山东、上海、江苏等省(市)。其中,浙江省杭州市钱江新城一带,近年来正逐步形成期现业务公司相对集聚的发展态势。

我国期现业务公司的集中度

我国重要品类的商品期货交割仓库在江苏、上海、广东、浙江、山东等东部沿海地区的集中度最高,与当地的产业优势具有较高的关联性。

四大类商品期货交割库分布

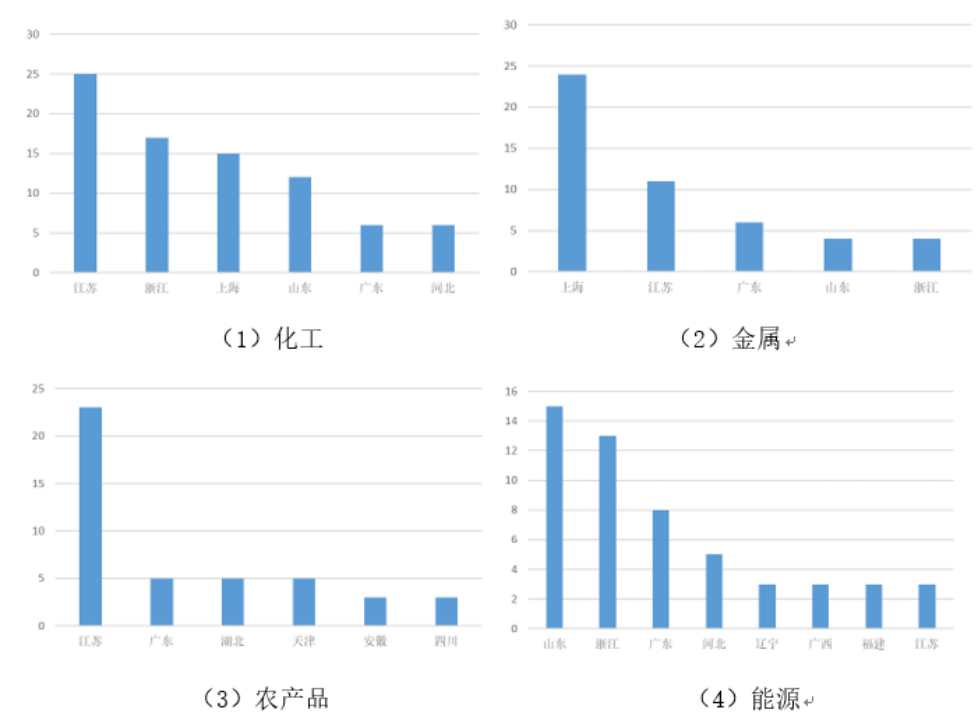

根据永安期货提供的数据,近年来期现业务公司涉及的行业主要集中在化工(包括乙二醇、聚氯乙烯、橡胶)、金属(包括钢坯、螺纹钢)、农产品、能源等领域,与交割库的分布高度重合,其中化工品种相关业务占比达到55%,金属品种相关业务占比也达到了36%,是长三角区域期现业务公司的主要业务品类。

二、大宗商品风险管理业务:模式及亮点

我国是全球最大的大宗商品市场之一,大宗商品衍生品交易也长期居于世界领先地位,然而在大宗商品定价权、风险管理等市场功能性建设方面仍相对落后。近年来,在能源、化工、金属、农产品等各类大宗商品的生产储运贸易产业链各环节,风险管理的衍生品策略运用日益得到推广。特别是,衍生品行业通过供给侧改革,不断结合现货市场需求推出新型衍生工具和创新风险管理策略,形成了一批新业务、新模式和新策略。

1、场外衍生品业务

我国大宗商品场外衍生品业务起步于2015年前后,目前已具备了一定的规模和影响力,与场内市场形成互补,以满足大宗商品市场参与者多样化的风险管理需求。根据中国期货业协会的数据,2022年,我国全部期货风险管理公司累计成交商品类场外衍生品名义本金规模超过1.5万亿元,相较于五年前增长4.12倍。

期货风险管理公司场外衍生品业务累计成交名义本金

近年来,大宗商品场外衍生品业务创新不断,期货公司及其风险管理子公司以客户需求为导向,通过优化现有的模型工具和产品,推出了各种场外期权创新品种及业务模式,不断满足客户的个性化需求。比较典型的有:永安资本通过“基差点价+含权贸易”探索出一条“保供稳价”的新路径;南华资本用熊市价差期权为企业解决“供需错配”的痛点;鲁证资本以场外衍生业务助力大宗商品企业降低了现货采购成本。

根据永安期货提供的数据,大宗商品场外衍生品业务的各类客户结构为:产业客户占83.42%,机构客户占16.56%,产品客户占0.03%。其中,产业客户参与场外衍生品业务的比例超过了80%,而且在新开户客户中产业客户占比更是达到了95.73%;从客户的地域分布来看,以上海、浙江和广东为主。截至2022年6月,场外衍生品业务客户中,产业客户主要分布在5个省(直辖市),其中上海占34%、浙江占30%、广东占11%、山东占11%、山西占10%。机构客户集中度相对更高,上海占比达75%;从商品类场外衍生品业务的交易标的来看,主要集中于黑色系、有色金属系和化工系产业链;而从场外衍生品类型来看,主要以期权为主,绝大部分采用香草期权和自动点价类期权,香草期权与自动点价期权开仓名义金额的比例在7:1左右。

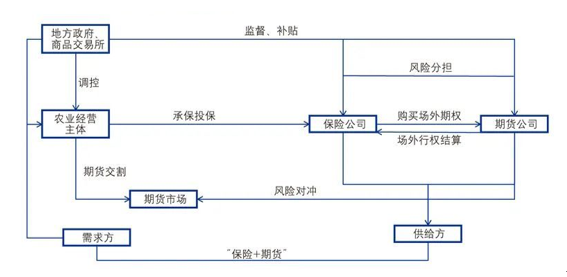

2、“保险+期货”模式

“保险+期货”模式作为中国期货业服务实体经济、支持“三农”和乡村振兴的重大创新,已连续8年被写入中央“一号文件”。经过持续探索和优化,“保险+期货”模式不论在服务品种、数量、区域,还是衍生工具类型、应用场景、服务功能等方面都日益丰富、成熟,在助力乡村振兴战略实施中发挥着越来越重要的作用。

“保险+期货”模式的基本业务结构

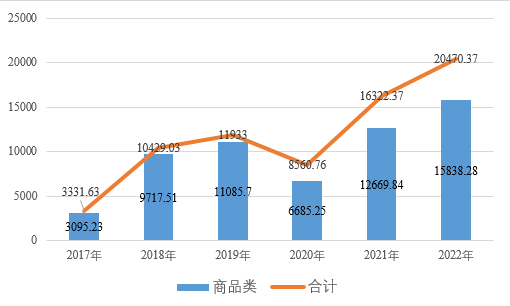

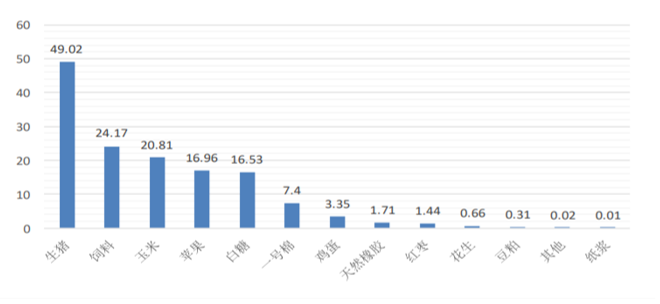

截至2022年末,各类风险管理机构通过“保险+期货”模式为天然橡胶、玉米、大豆、鸡蛋、苹果、红枣、花生、棉花、白糖等品种提供了价格保障,承保货值约1078.18亿元;为涉农实体机构或个人提供合作套保、点价、场外期权等风险管理服务方案208个,名义本金约40.01亿元。

2022年1-6月“保险+期货”项目各品种承保货值(亿元)

(图片来源:中国期货业协会)

根据中国期货业协会数据,“保险+期货”项目的承保品种主要集中于生猪、饲料、玉米等。“保险+期货”项目的保费来源分别为政府财政补贴、交易所支持、期货公司捐赠、农户(合作社)自缴等,其中,农户(合作社)自缴保费占比16%,其余为公益支持。具体来看,政府财政支持占比65%,期货公司占比9%,交易所支持占比8%,其他资金支持占比2%。

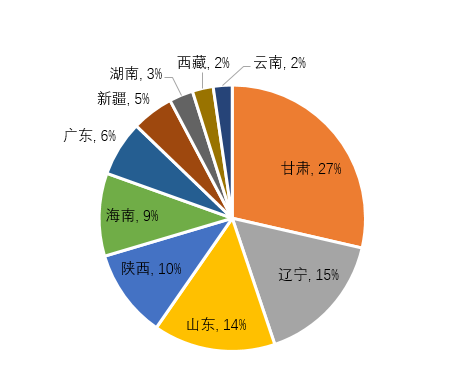

根据永安期货提供的数据,“保险+期货”呈现明显的地域和季节性特征,且多采用亚式和增强亚式期权,较好地匹配了农业生产的周期性需求。首先,项目分布以西北、东北地区为主,甘肃、辽宁、山东、陕西是永安期货“保险+期货”项目落地较多的省份,其中甘肃项目的承保金额最大,占比接近三成;其次,承保品种以苹果、生猪、豆粕、天然橡胶为主,苹果、生猪、豆粕和天然橡胶是永安期货“保险+期货”项目主要的承保品种,四大品种合计承保金额占总承保金额的90%以上;第三,从保障金额的时间分布来看,“保险+期货”项目的季节性特征较为明显。苹果类项目落地主要在每年的一、四季度,饲料类主要在6、9月,生猪类主要在9-10月份。

永安期货“保险+期货”项目地域分布

3、仓单服务创新

仓单服务是大宗商品风险管理机构通过运营贸易商厂库,构建采购、销售、仓储、物流一体化服务体系,从而打通期现货、场内外、上下游的关键节点,帮助实体企业有效管理大宗商品风险,具体服务包括直接出售、购买、串换、质押仓单等,其中异地交割、品种串换是颇具特色的业务创新。

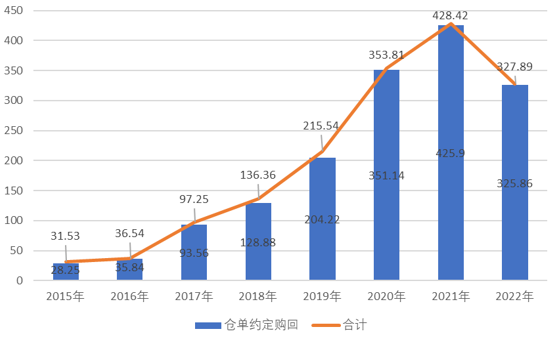

仓单服务规模历年变化趋势

中国期货业协会的数据显示,2021年,全国期货风险管理公司的仓单服务规模为428.42亿元,是2015年的13.6倍。其中,仓单约定赎回服务规模为425.9亿元,占比99%。2022年,受内外部因素影响,仓单服务规模有所下滑,但仍达到327.89亿元。在服务对象方面,中小微企业使用仓单服务的规模持续上升。截至2022年底,中小微企业累计使用仓单服务金额达227亿元,占仓单服务总规模的70%。

数字化是仓单服务创新的重要方向。近年来,大宗商品质押融资风险事件频发,如出现重复质押、虚开仓单、内外串通偷盗商品、质押货品价格断崖式下跌等风险,反应出在传统供应链金融业务中,仓储企业不掌握货权交割信息,极易卷入上下游货权纠纷等痛点问题。当前,我国仓储业具备物联网基础能力的仓库占比只有39%,具备仓储物流精细化管理能力的仓库占比仅13%,能基本达到数字化仓库标准要求的仓库还不到10%。近来,我国一些风险管理机构正积极联合仓储企业运用物联网和数字孪生技术,开展区块链数字仓单的创新实践并取得积极成效。但从整体来看,仓储行业的数字化转型还有很长的路要走。

三、上市公司参与套期保值:分布及影响因素

2021年至2022年6月30日的一年半中,累计有1128家A股上市公司发布3878篇与套期保值业务相关的公告。其中,2021年全年共有854家公司发布2008篇,2022年上半年867家发布1870篇。在所有公告中,共有438家企业发布1129篇商品套期保值业务相关公告,其中,2021年全年共有319家公司发布660篇公告,2022年上半年309家公司发布569篇公告。2022年上半年发布套期保值公告的上市公司数和公告数均接近2021年全年,说明我国上市公司参与套期保值的积极性正在快速上升。

1、参与套保上市公司的行业和地域分布

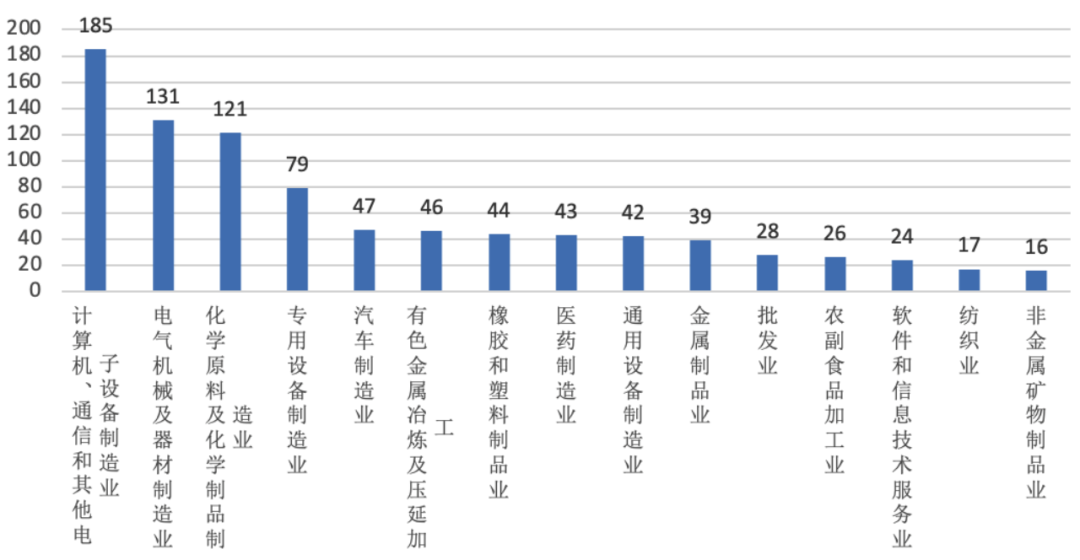

在上述发布与套期保值相关公告的上市公司中,185家属于计算机、通信和其他电子设备制造业,占比16.40%;131家属于电气机械及器材制造业,占比11.61%;121家属于化学原料及化学制品制造业,占比10.73%;此外专用设备制造业、汽车制造业、有色金属冶炼及压延加工业参与套期保值的公司数量也较多。进一步分析可知,计算机、通信和其他电子设备制造业等进出口相关行业上市公司参与套保主要用于回避汇率风险,而化学原料及化学制品制造业、有色金属冶炼及压延加工业上市公司参与套保的目的,则是为了避免大宗商品价格和供应链风险。

参与套保上市公司行业分布

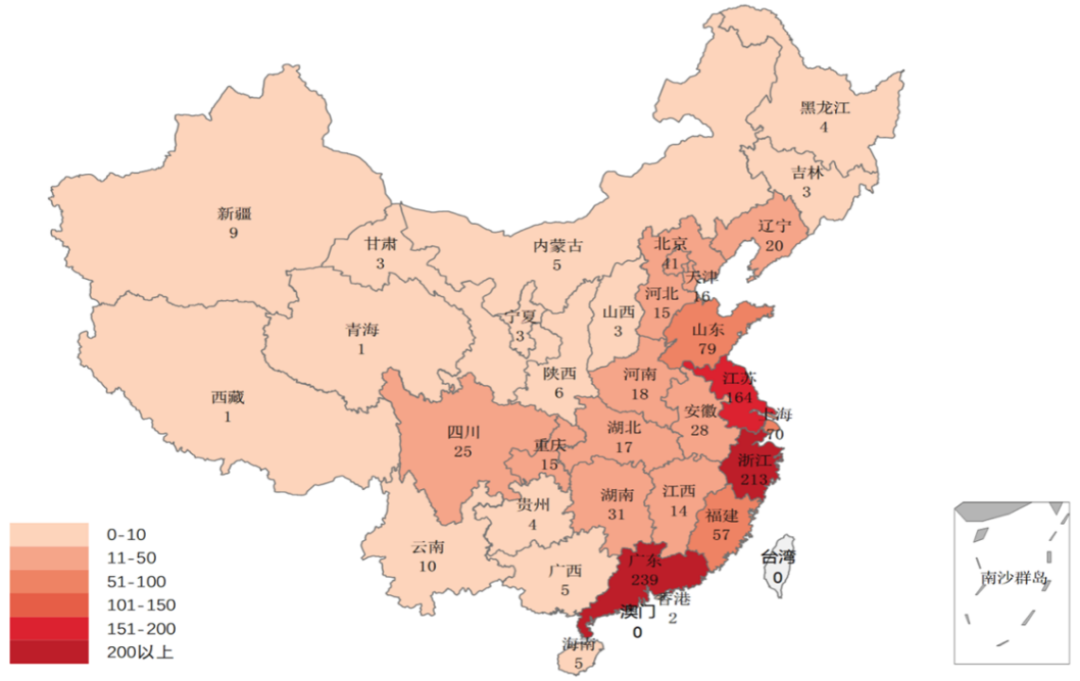

在参与套期保值的上市公司中,超过80%位于东部地区,共计920家;中西部上市公司参与度较低,其中,中部118家,西部88家;注册地为海外的有2家。另外,广东、浙江和江苏的上市公司数量位列全国前三。具体来看,发布套期保值相关公告的上市公司中,广东有239家(占全省上市公司总数的30.33%),占比21.19%,其中,116家位于深圳;浙江有213家(占全省上市公司总数的34.30%),占比18.88%,其中,杭州、宁波分别有50、42家;江苏有164家(占全省上市公司总数的27.38%),占比12.73%,其中,苏州有51家。

参与套保上市公司地域分布

2、上市公司参与套期保值的影响因素

本报告利用Wind数据库2021年全年和2022年上半年我国A股上市公司数据,选择流动比率、资产负债率、权益乘数、存货周转率、净利润现金净含量、净利润率、营业收入、存货金额和所处行业等指标作为公司特征变量,基于logit回归模型对上市公司参与套期保值的动机和影响因素进行了分析研究。

根据回归结果,可以发现,公司指标中营业收入、资产负债率与上市公司是否参与套保呈现正相关关系;净利润增长率和净利润现金净含量与上市公司是否参与套保呈现负相关关系。计量分析结果支持上市公司规模假说、财务困境假说和避免投资不足假说,而成长性假设没有得到支持。在分行业研究中,农林牧渔、基础化工、建筑材料、有色金属、电力设备、电子、石油石化、纺织服饰行业的上市公司更倾向于开展套期保值交易,这反映了利用衍生品交易管理大宗商品和汇率价格风险对上述行业上市公司意义重大。

四、大宗商品风险管理市场:趋势与展望

1、大宗商品区域竞争格局逐渐形成

上海作为国际金融中心和我国衍生品交易中心,在衍生品市场和大宗商品定价领域的引领作用将进一步强化;浙江以优越的港口条件和发达的贸易经济为基础,有望以打造油气全产业链能力为抓手形成新兴的大宗商品风险管理和金融服务创新中心;广西凭借连接东盟大通道的区位优势,致力于发展期现结合服务大宗商品交易市场建设;其它如青岛、郑州等地都借助各自优势,提出了发展大宗商品交易平台等战略。

2、大宗商品产购销数字化探索起步

上海、浙江、青岛、北京等地正在运用区块链、物联网技术,大力推进大宗商品数字化平台建设。例如,上期所与浙江自贸区合作,共同探索建设场内全国性大宗商品仓单注册登记中心,推动开展保税仓单登记交易业务。其中,上期标准仓单交易平台与浙江国际油气交易中心交易互通已经上线;青岛自贸片区建设了数字仓库,首创数字仓储、数字贸易及数字金融三位一体的大宗商品交易生态体系。

3、大宗商品金融服务创新日益活跃

随着优质期货公司投资场外衍生品等非标资产政策的放开,期货行业有望将多年来在场外衍生品业务领域积累的丰富经验转化为资管策略,在推动期货公司资管业务发展的同时,为场外市场注入新的专业力量,促进多层次大宗商品市场发展和场内外市场良性互动。同时,部分头部期货公司及其风险管理子公司有望通过创新场外衍生品及风险管理模式,深入大宗商品产业链服务的各个领域,逐渐成为大宗商品市场资源整合的新兴力量。

4、地缘政治风险成为市场重要变量

当今全球经贸活动日益受到地缘政治风险的影响。区域军事冲突频发,影响全球供给,阻碍物流稳定,引发大宗商品供应链危机;地缘政治博弈加剧,扭曲和割裂全球贸易联系,引发大宗商品市场波动加剧;而“逆全球化”浪潮盛行,导致全球供应链重构,大宗商品定价权面临重塑。