来源 :新浪财经2026-03-04

近日,杭州银行长达近11个月的行长空缺终于迎来了“补位”,新任行长正式获批履职,高管团队阵容再度配齐。

而在人事尘埃落定的背后,这家区域标杆银行正身陷业绩增速放缓、息差持续收窄等难题,深耕本行多年的新行长,接下来将如何带领杭州银行走出增长瓶颈?

新行长正式获批上任

3月2日,杭州银行发布公告称,该行收到国家金融监督管理总局浙江监管局批复,张精科任该行行长的任职资格已获得核准。

图片来源:杭州银行公告

公开信息显示,张精科曾任杭州银行文创支行行长,杭州银行资产管理部总经理,杭州银行科技文创金融事业部党委书记、总经理,杭州银行党委委员、人力资源部总经理,在获批担任该行行长前,张精科为杭州银行党委副书记、副行长。

去年4月,虞利明因个人原因辞去杭州银行副董事长、行长等职务,行长职责由公司董事长宋剑斌代为履行,截至新任行长任职资格获批时,宋剑斌代履职时长已近11个月。

日前,杭州银行还迎来了一名副行长,2月27日,杭州银行发布公告称,国家金融监督管理总局浙江监管局已核准王立雄出任该行副行长的任职资格。

王立雄此前担任杭州银行监事长,曾任杭州银行公司业务总部总经理、国际业务部总经理,上海分行党委书记、行长,杭州银行副行长等职位。

自此,杭州银行再次迎来了一正六副的高管团队。

业绩增速明显放缓

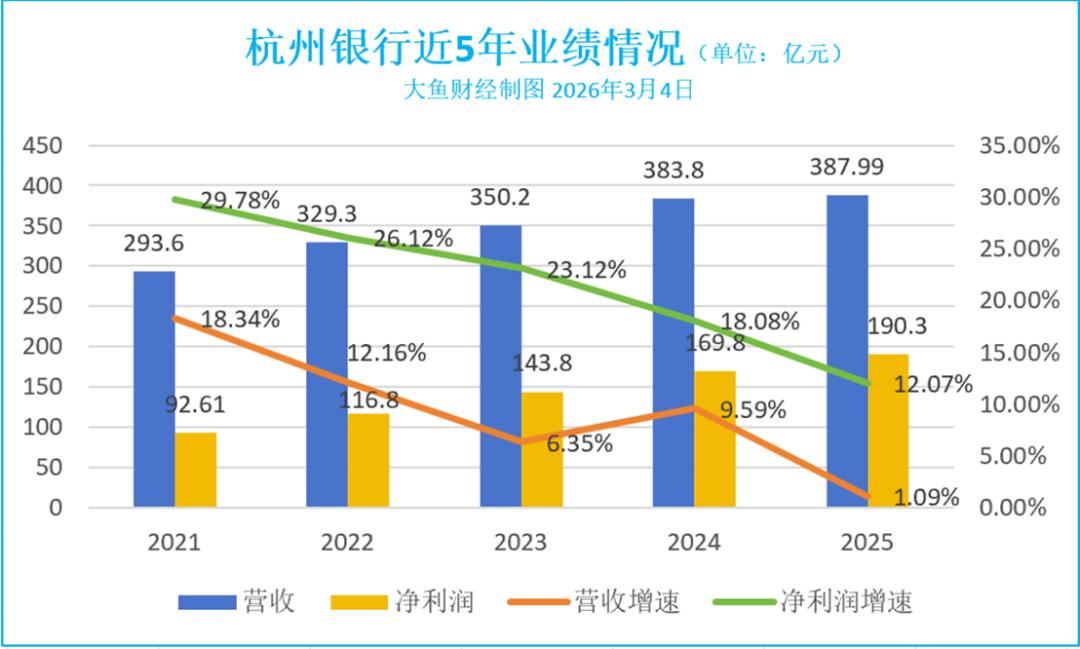

去年全年,杭州银行业绩整体增速有所放缓。

2025年业绩快报显示,该杭州银行全年实现营业收入387.99亿元,同比增长1.09%;归属于上市公司股东的净利润为190.30亿元,同比增长12.05%。

近几年,杭州银行营收、净利润的增速整体呈现下滑趋势,增长势头趋弱。2021年时,该行营收增速达18.34%,净利润增速则高达29.78%。

数据来源:杭州银行财报

去年,该行息差进一步缩窄,2025年6月末,该行净息差为1.35%,较年初下滑了0.06个百分点,低于同期城商行平均净息差水平1.37%。

截至2025年末,杭州银行总资产约为2.36万亿元,同比增长11.96%;贷款总额达到约1.07万亿元,同比增长14.33%;存款总额约1.44万亿元,同比增长13.20%。

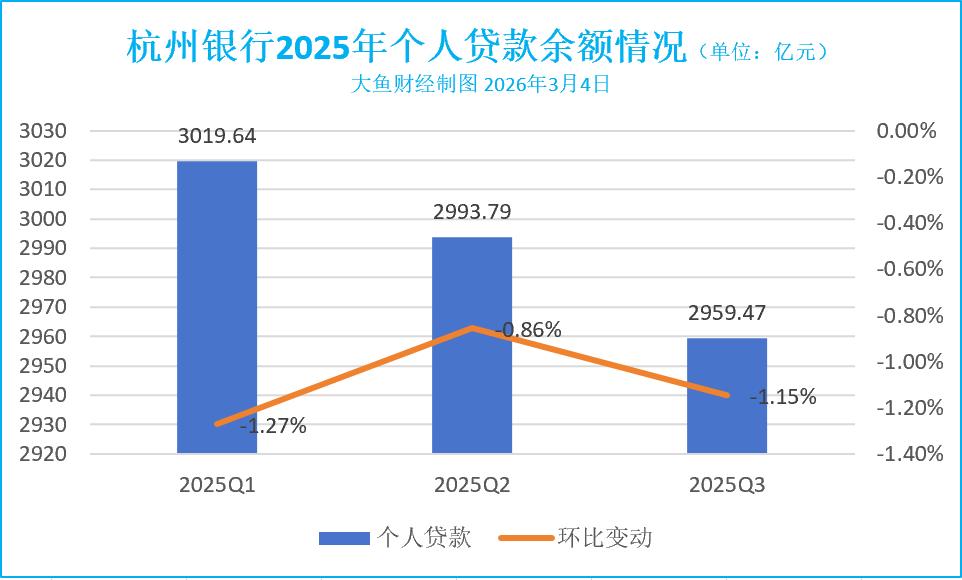

杭州银行以发放公司贷款为主,个人贷款余额占比较低。2022至2024年,杭州银行个人贷款余额持续增长,2024年末个人贷款余额达到了3058.48亿元,占总贷款比重为32.62%。

去年,杭州银行个人贷款余额持续收缩,个人贷款余额在2025年连续三个季度下降,2025年9月末,个人贷款余额为2959.47亿元,环比下降1.15%,在总贷款余额中占比为28.86%。

数据来源:杭州银行财报

资产质量方面,截至2025年末,杭州银行不良贷款率与上年持平,为0.76%;而常年保持高位的拨备覆盖率则进一步被下调,为502.24%,同比下降了39.21个百分点。

从数据来看,2021年开始,杭州银行一直将拨备覆盖率保持在500%以上,2021至2024年末,该行拨备覆盖率分别为567.71%、565.1%、561.42%、541.45%。