来源 :银信界2026-01-28

1月23日,杭州银行(600926.SH)发布2025年度业绩快报。

数据显示,2025年,杭州银行实现营业收入387.99亿元,同比微增1.09%;净利润190.30亿元,同比增长12.05%,显著高于营收增速。

这究竟是怎么一回事呢?

银信界分析发现,这可能与杭州银行在2025年减少了信用减值损失的计提有关。

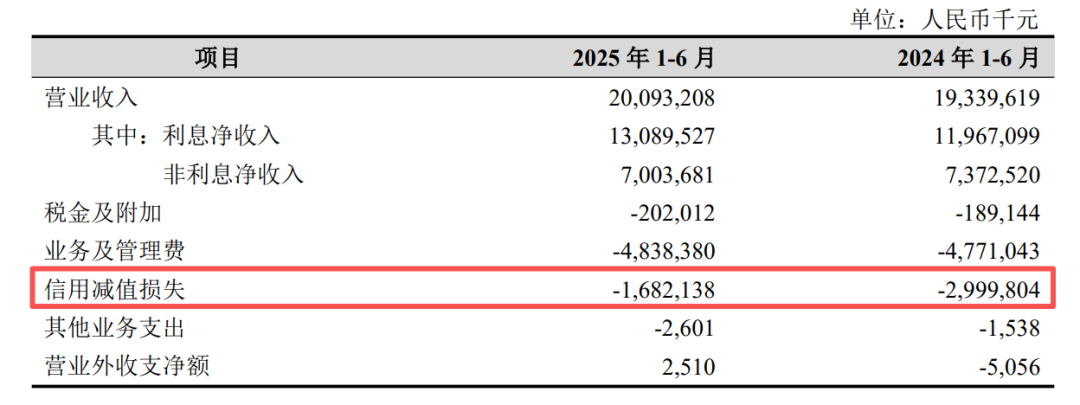

由于业绩快报仅披露主要财务数据,故银信界只能使用披露较为全面的2025年半年报,来辅助分析和判断。

银行的信用减值损失,是其在利润表中的一个核心费用科目,用于反映银行当期对其持有的、可能发生违约的金融资产所预估的损失金额,并进行预先计提。

简单说,它不是已经发生的实际坏账,而是银行基于专业判断和模型,对未来可能收不回来的钱,提前在当期利润中“预留”或“承认”的风险成本,因此可以将其理解为银行经营中最重要、最主动的一笔风险开支。

半年报显示,去年上半年,杭州银行计提的信用减值损失为16.82亿元,较上年同期减少了43.93%。

这对利润表的影响是显著的:2025年上半年,该行净利润同比增长16.66%。

因此有理由认为,杭州银行在年报数据中,通过减少计提信用减值损失的方式,增加了当期利润。

事实上,该行拨备覆盖率的下降,也可以侧面印证这一点。2025年末,杭州银行拨备覆盖率502.24%,较上年末下降39.21个百分点。

因为银行少计提信用损失的话,虽然当期利润会增加,但会消耗拨备,这就是银行财务上常用的“释放利润”以平滑业绩的方式。