继开年被罚210万元后,3月19日,杭州银行再次遭到监管处罚。

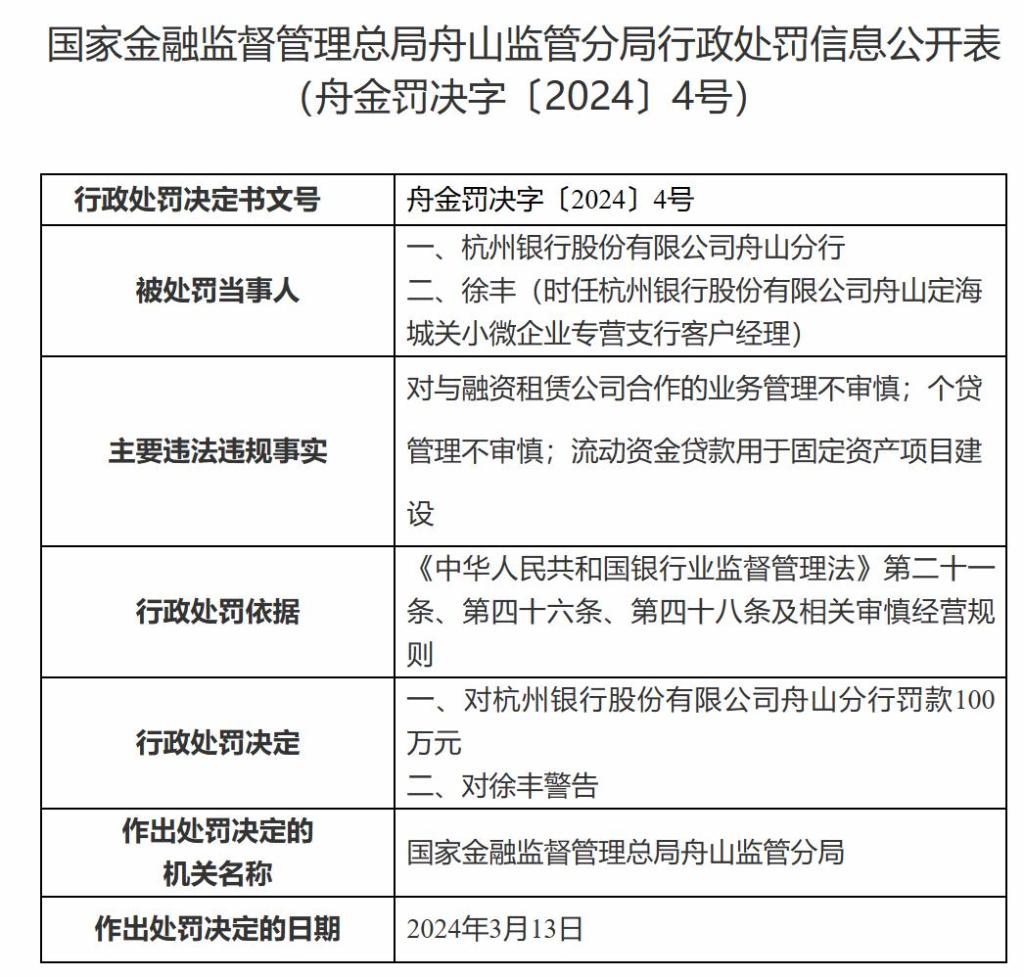

罚单信息显示,因与融资租赁公司合作的业务管理不审慎、个贷管理不审慎、流动资金贷款用于固定资产项目建设三项违法违规事实,杭州银行被罚款100万元。此外,时任杭州银行舟山定海城关小微企业专营支行客户经理徐丰也受到了警告。

记者翻阅国家金融监管总局网站发现,银行机构涉及与融资租赁公司合作业务管理导致违反审慎经营被罚,实属罕见。

违规事件频现 年内被罚超300万

3月19日,国家金融监督管理总局舟山监管分局公布了行政处罚信息。据悉,杭州银行舟山分行因“与融资租赁公司合作的业务管理方面存在不审慎行为;个人贷款管理不善;流动资金贷款被用于固定资产项目建设”,被罚款100万元,时任杭州银行舟山定海城关小微企业专营支行客户经理徐丰也受到了警告。

近三年,杭州银行舟山分行每年都遭受行政处罚。2022年1月13日,因为个人贷款管理不审慎,信贷资金挪用于购房;个人贷款管理不审慎,信贷资金未按约定用途使用;违规向客户转嫁保险费,被银保监会舟山监管分局罚款85万元。

2023年11月29日, 杭州银行舟山分行因未按照规定报送财务会计报告、统计报表等资料,被国家外汇管理局舟山市分局行政处罚12万元。

从总行层面来看,这已是杭州银行本年度收到的第二张罚单。

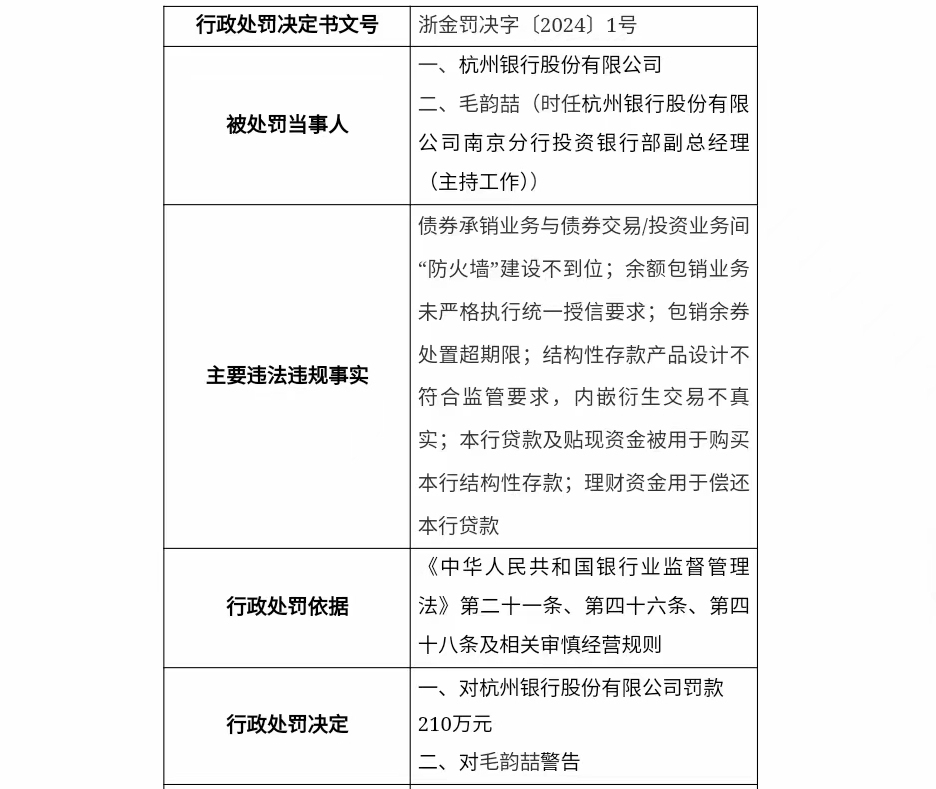

今年1月9日,金融监管总局浙江监管局开年“1号罚单”正是给到杭州银行,罚款金额高达210万元。处罚原因包括:因债券承销业务与债券交易/投资业务间“防火墙”建设不到位;余额包销业务未严格执行统一授信要求;包销余券处置超期限;结构性存款产品设计不符合监管要求,内嵌衍生交易不真实;本行贷款及贴现资金被用于购买本行结构性存款;理财资金用于偿还本行贷款共六项违法违规事实。

作为A股上市城商行中尖子生,杭州银行频繁出现违规事件,暴露出其在合规管理方面的短板。

债券承销违规 相关业绩猛增

聚焦罚单事由,分支行信贷业务违规对于杭州银行而言并不鲜见,较为关注的是与融资租赁公司合作业务违规、债券承销业务违规。

杭州银行舟山分行此次被罚案由涉及与融资租赁公司合作业务管理不善,导致违反审慎经营规则问题。记者翻阅国家金融监总局网站发现,上述案由在银行机构涉此被罚案例颇为罕见。

按照我国《商业银行法》,商业银行不能直接办理融资租赁业务。但在实践中,商业银行可以通过与融资租赁公司合作的方式介入融资租赁业务,这种模式下,商业银行与融资租赁公司之间的合作主要集中在客户与金融产品共享、境内人民币融资、国际业务等方面。

然而,一些商业银行与融资租赁公司的合作逐渐走向"灰色地带"。比如违规将流动贷款资金挪用于合作租赁公司的租赁物建设;还有银行以融资租赁为名,违规开展类信贷业务,甚至参与到了新增地方政府隐性债务、违规置换隐性债务等活动中。这些行为不仅加大了银行的经营风险,也对金融市场秩序造成了扰乱。

2022年,原中国银保监会发文,要求加强对金融租赁公司融资租赁业务的合规监管。监管部门出手,正是看到了商业银行与融资租赁公司合作过程中存在的种种乱象。

1月19日监管部门对杭州银行下发的罚单,前三项皆指向债券承销业务。针对罚单中提及的“防火墙”建设,记者注意到,2023年6月,中国银行间市场交易商协会发布的《关于进一步加强银行间债券市场发行业务规范有关事项的通知》提出,承销机构的债券承揽承做、发行销售等承销业务应与投资交易、同业业务、存贷款(如有)等业务之间进行有效隔离,防止债券承销业务和其它业务之间的利益冲突,确保债券承销业务独立运行。

这些违规表明,杭州银行开展债券承销业务大包大揽,为了销售债券不惜违规操作。

财报数据显示,2022年末,杭州银行的金融债券存量达211.34亿元,与前一年相比,增长幅度高达64.42%。2023年上半年,这一指标进一步上扬至231.79亿元,半年间增长率约为9.68%,规模呈现出不断扩大的势头。2023年前三季度,杭州银行作为债务融资工具的承销商,承销了总额高达1465.73亿元的各种债务融资工具。与上年同期相比,这一增幅达到了11.37%。在浙江省内银行间市场占有率保持第一,超过了规模更大的浙商银行。

营收增速下滑 核心资本承压

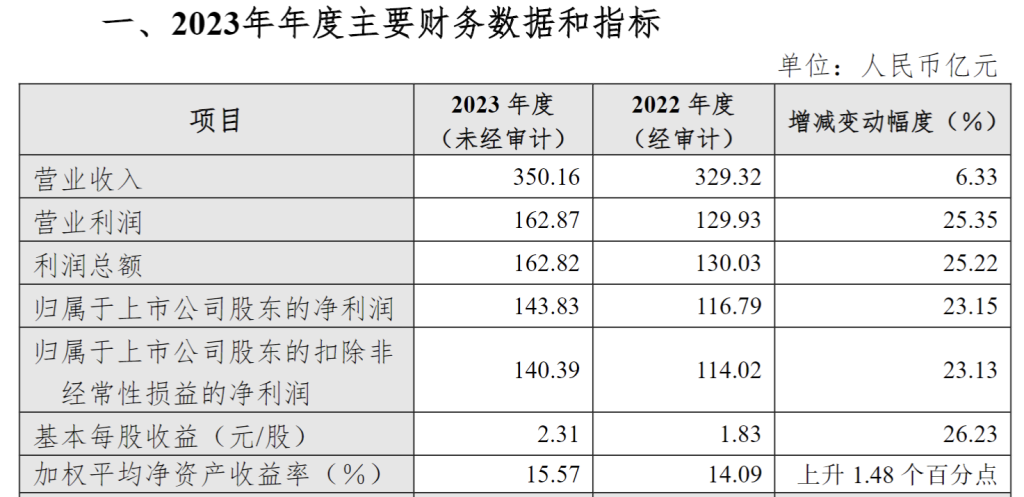

反观杭州银行业绩,1月12日晚,杭州银行率先披露2023年业绩快报。截至2023年末,杭州银行总资产18413.42亿元,较上年末增长13.91%;贷款总额8070.96亿元,较上年末增长14.94%;总负债17300.43亿元,较上年末增长13.97%;存款总额10452.77亿元,较上年末增长12.63%。

从盈利情况来看,2023年全年,该行实现营业收入350.16亿元,较上年同期增长6.33%;实现归属于上市公司股东的净利润143.83亿元,较上年同期增长23.15%。资产质量方面,截至2023年末,该行不良贷款率0.76%,较2022年末下降0.01个百分点;拨备覆盖率为561.42%。

拉长时间线看,近年来杭州银行营收增速趋于下降。财报数据显示,2019年至2022年,该行营业收入依次为214.09亿元、248.06亿元、293.61亿元、329.32亿元,同比增速依次为25.53%、15.87%、18.36%、12.16%。

此外,据光大证券对杭州银行发布的业绩快报点评,近年来该行业绩表现优异,但前期由于风险加权资产扩张速度较快,公司资本消耗加大。截至2023年三季度末,该行核心一级资本充足率、一级资本充足率、资本充足率分别为8.31%、9.85%、12.81%,距监管要求的缓冲空间相对偏低。

杭州银行在去年12月份回应投资者时表示,新资本管理办法总体来看对该行的影响是正面的,风险加权资产较现行办法有所下降,资本充足水平在现有基础上有所上升。同时该行在2023年6月26日发布定增预案,拟定增80亿补充核心一级资本,进一步提升资本充足率。

未来,杭州银行能否完善内控机制,实现业绩持续稳定增长?