江苏银行新掌门接手的,是一个体量更大、结构也更复杂的盘子。

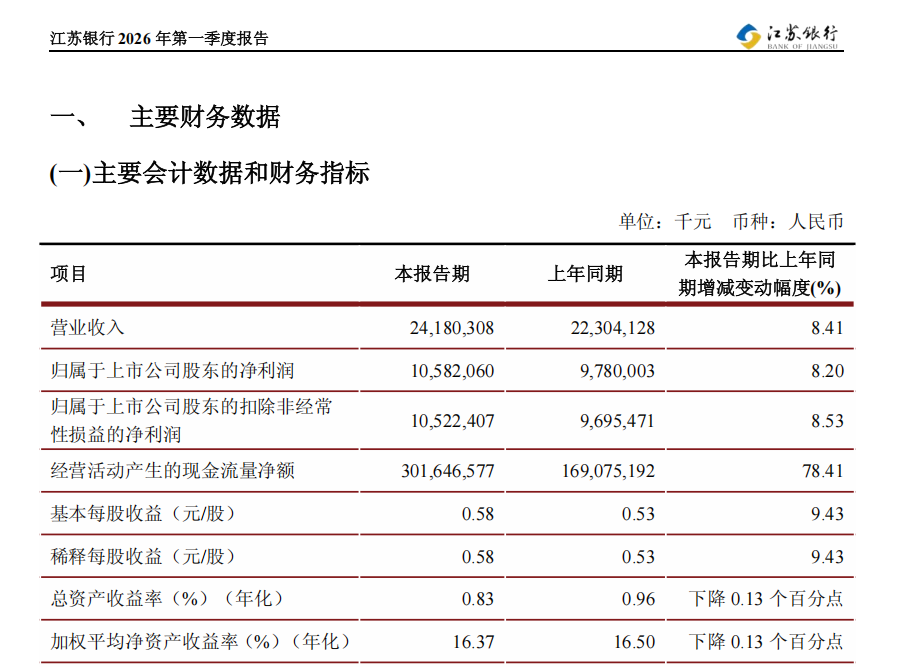

4月29日,江苏银行同步披露2025年年报与2026年第一季度报告,这家新晋城商行一哥业绩确实能打。

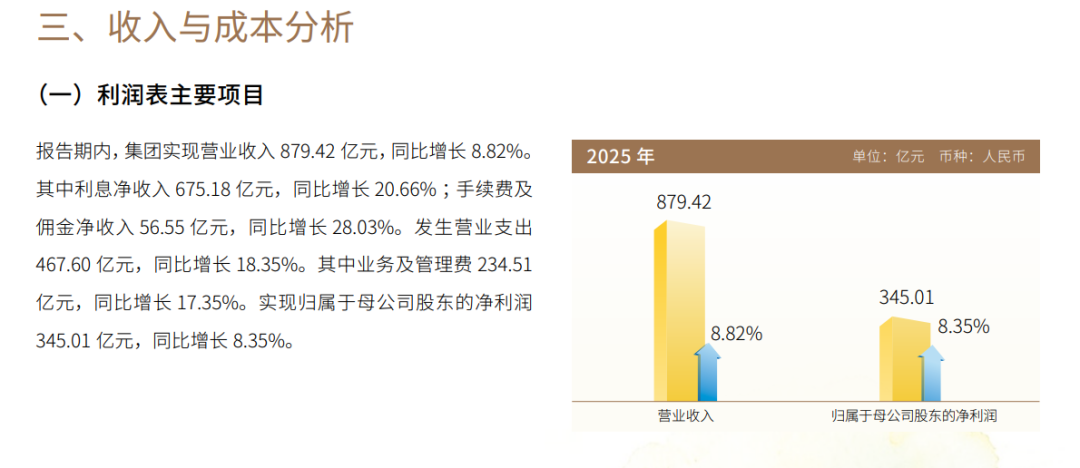

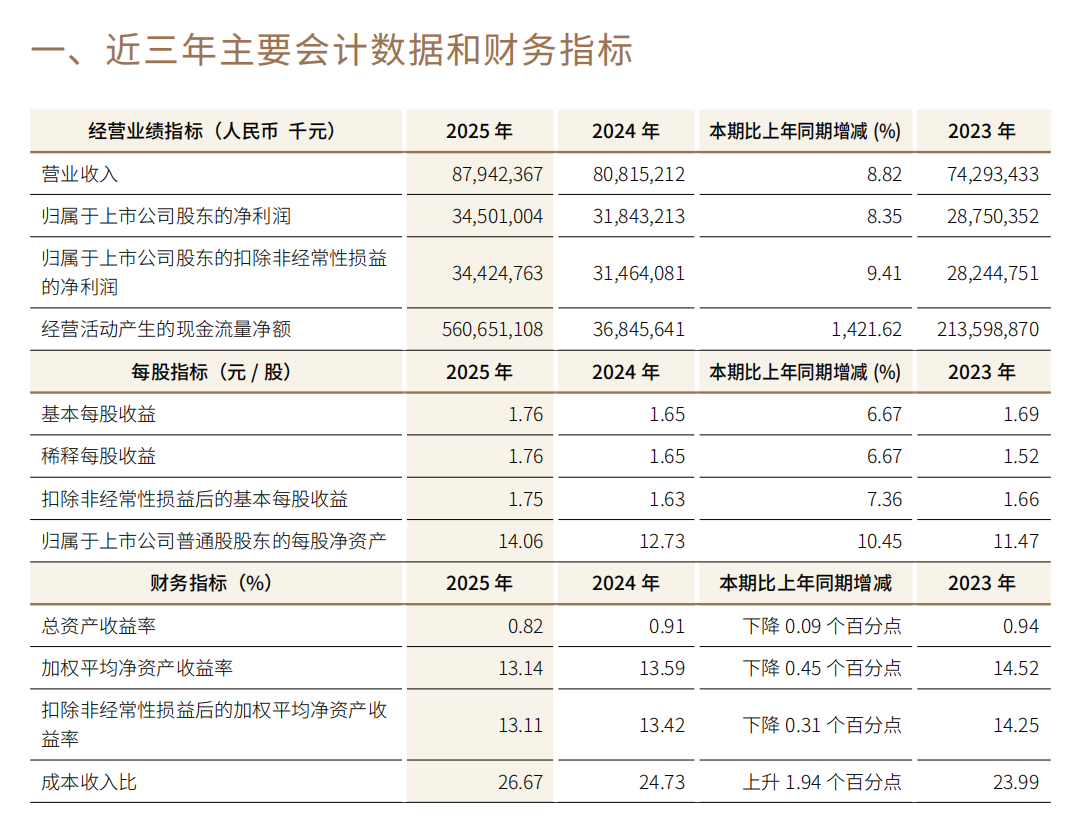

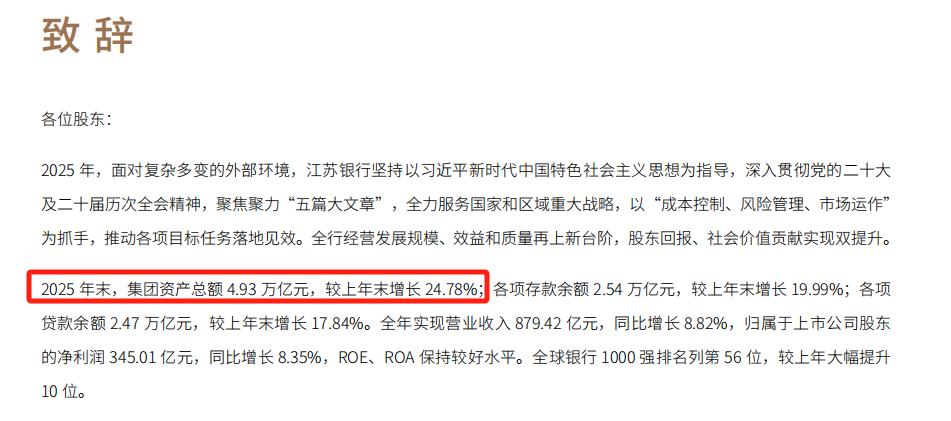

2025年,江苏银行实现营业收入879.42亿元,同比增长8.82%;归母净利润345.01亿元,同比增长8.35%。进入2026年,增长势头延续,一季度营收和净利润同比分别增长8.41%和8.20%。

图源/江苏银行财报

自2016年登陆A股以来,江苏银行已连续10年实现营收、净利润双增。在行业净息差持续收窄、赚钱越来越难的时期,这份成绩单并不容易。

不过,规模高速扩张的同时,核心一级资本充足率正在逼近监管红线,零售贷款也罕见出现负增长,且财报披露前夜,现年60岁的董事长葛仁余因年龄原因卸任,行长袁军接棒出任董事长(任职资格待监管核准)。

新掌门接手的,是一个体量更大、结构也更复杂的盘子。

01

营收、净利双增,靠的不只是“会放贷”

先看基本面。

图源/2025财报、2026一季度财报

2025年,江苏银行实现营业收入879.42亿元,同比增长8.82%;归属于上市公司股东的净利润345.01亿元,同比增长8.35%。进入2026年一季度,增长势头未减,单季实现营业收入241.80亿元,同比增长8.41%,归母净利润105.82亿元,同比增长8.20%。自2016年上市以来,江苏银行已实现连续十年营收与净利润双增长。

利息收入仍是江苏银行的营收支柱,2025年,该行实现利息净收入675.18亿元,占总营收比重约77%,同比增长20.66%,增速创下近四年新高。

图源/2025财报

在行业资产收益率普遍下行之际,江苏银行持续进步靠的是什么?

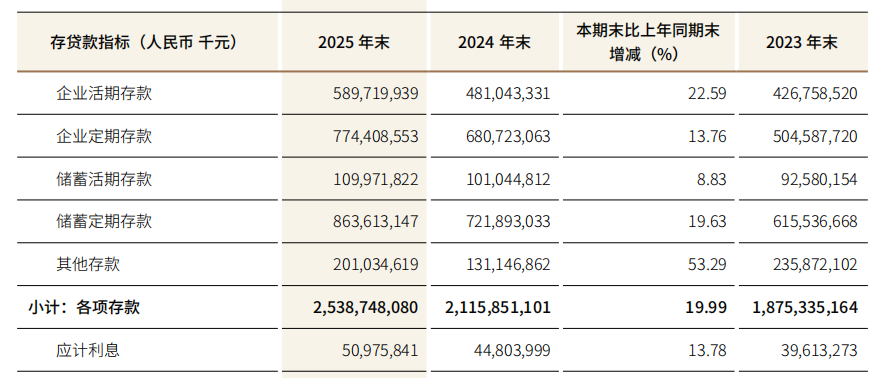

据财报,2025年江苏银行存款付息率降至1.71%,较上年的2.10%下降39个基点。与此同时,活期存款占比进一步提升,截至2025年末,企业活期存款余额5897亿元,同比增长22.59%,占比从2024年末的22.74%提升至23.23%。

图源/2025财报

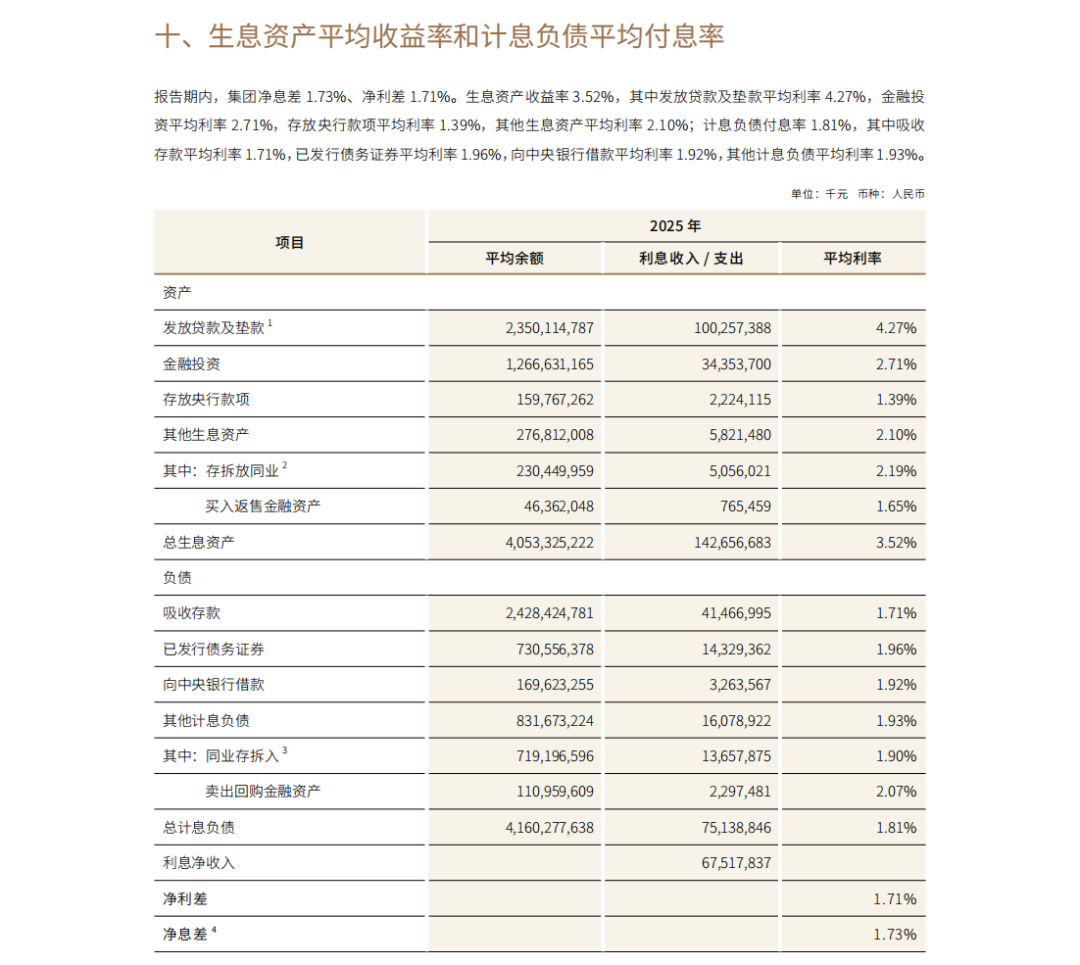

负债端控住了成本,息差就有了缓冲。2025年四季度末,江苏银行净息差为1.73%,而国内商业银行净息差已连续三个季度保持在1.42%,整个城商行平均净息差则为1.37%,直接高出行业平均水平31个基点。

息差收窄的趋势短期内很难逆转,发展轻资本的中间业务成为不少银行的选择。2025年,江苏银行手续费及佣金净收入同比增长28.03%,达到56.55亿元,增速处于上市银行前列。其中,代理手续费收入33.05亿元,同比增长7.09%;信用承诺手续费及佣金收入14.83亿元,同比增长18.11%;托管及其他受托业务佣金收入7.73亿元,同比增长12.46%。

图源/2025财报

规模扩张的同时,资产质量也没掉链子。

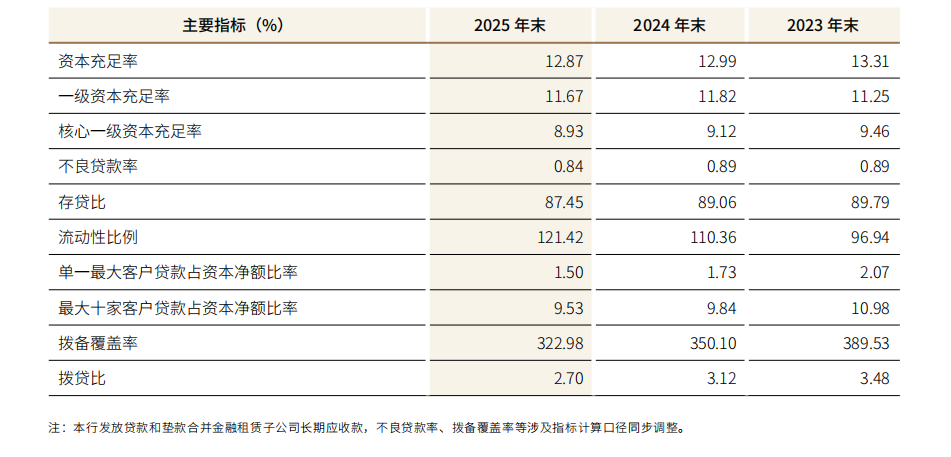

2025年末,江苏银行不良贷款率为0.84%,同比下降0.05个百分点,2026年一季度,进一步降至0.81%,创历史新低。拉长时间看,该行不良率已连续9年下降,且连续4年保持在1%以下。

图源/2025财报

同时,关注类贷款占比下降0.08个百分点,逾期60天、90天以上贷款占不良贷款比例持续保持低位,信用风险管控目前看来是有效的。且拨备覆盖率322.98%,处于历史较高水平,即使未来不良贷款上升,银行也有缓冲空间。

股东回报方面,江苏银行也不小气,2025年全年每10股派现5.641元,合计派发现金股利103.52亿元,占归母净利润的30%。自上市以来,江苏银行累计派发普通股现金股利已超过500亿元。

02

繁荣之下,面临多重挑战

规模、业绩双双登顶之际,江苏银行长期积累的矛盾成为新任管理层需要应对的考验。

图源/2025财报

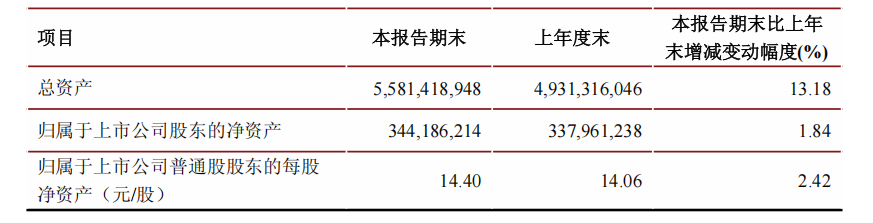

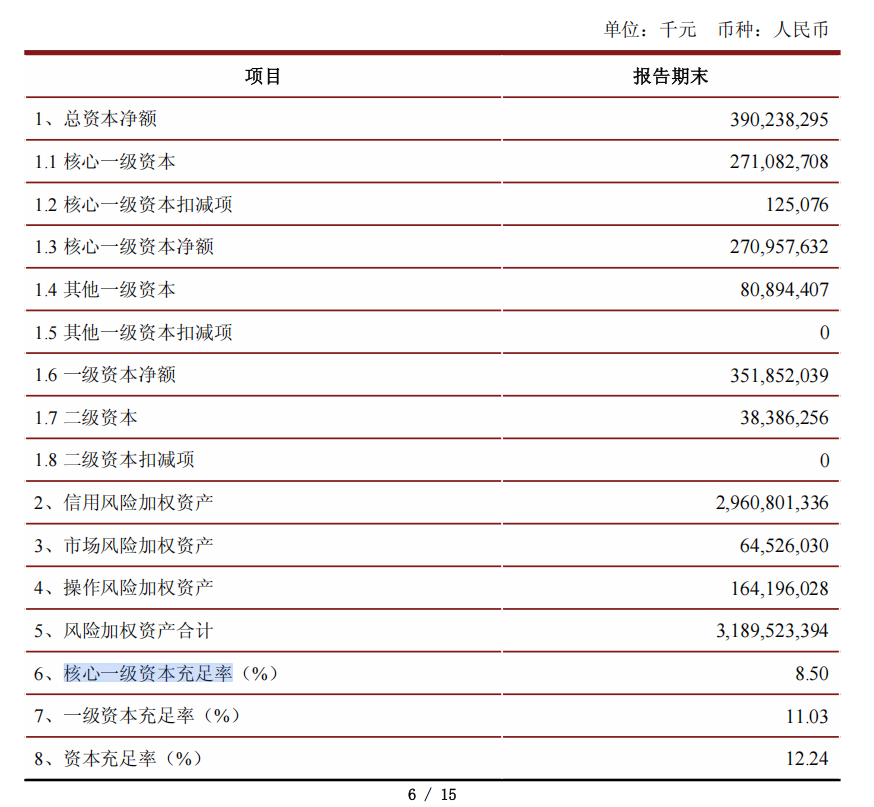

2025年末,江苏银行资产总额达4.93万亿元,同比增长24.78%,2026年一季度末增至5.58万亿元,较年初再增13.18%,扩表速度位居整个A股上市银行前列。

图源/2026一季度财报

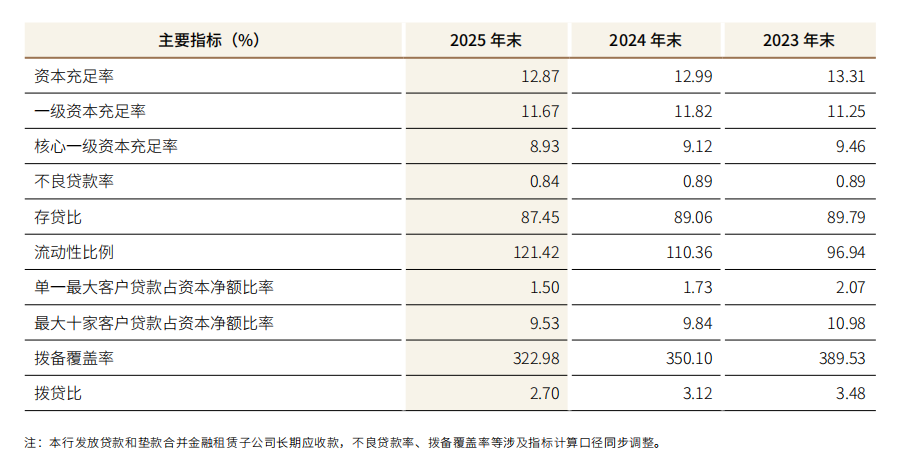

规模跑得太快,资本显得有些跟不上,数据显示,该行核心一级资本充足率呈现持续下滑态势,从2023年末的9.46%降至2025年末的8.93%,2026年一季度进一步下滑至8.50%。

图源/2025财报、2026一季度财报

什么概念?作为全国系统重要性银行,江苏银行面临的监管底线是7.5%,距离红线还有约1个百分点的空间,但考虑到该行的下降态势,这个“安全垫”并不算厚。

问题的根源在于,8.35%的净利润增速,难以覆盖24.78%的资产增速带来的资本消耗。内源补充不足,外源融资就成了必选项。事实上,江苏银行已经在行动,近年陆续发行了优先股、永续债和金融债券,2025年还完成了900亿元金融债发行。不过面对持续高增的资产规模,常态化补血的压力仍然不小。

图源/2025财报、2026一季度财报

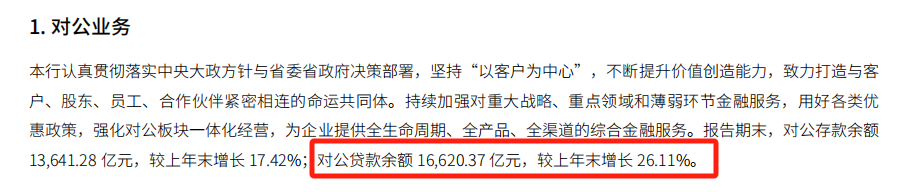

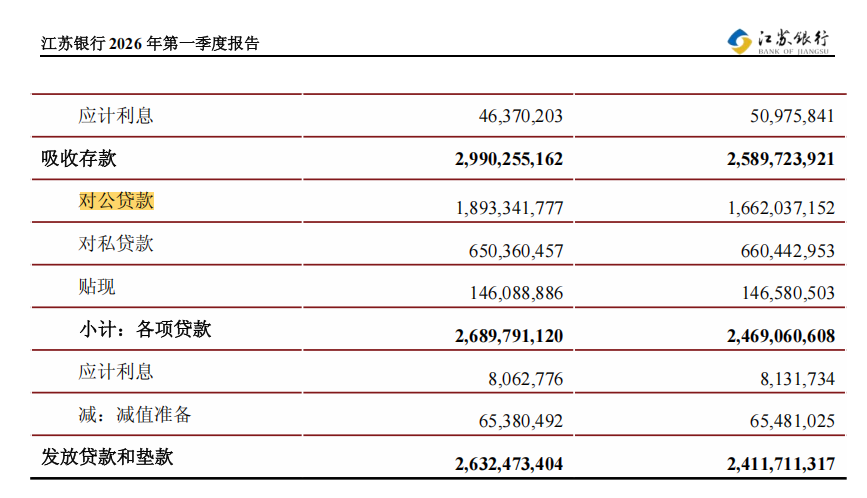

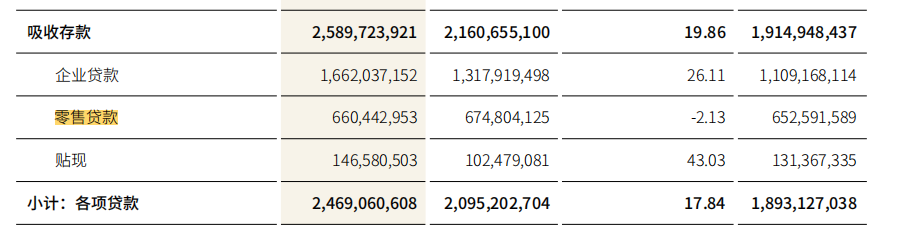

业务结构的分化同样值得关注。2025年,江苏银行对公贷款余额1.66万亿元,同比增长26.11%,2026年一季度增长至1.89万亿元,较上年末再增13.92%,对公贷款占总贷款的比重也在七成以上。

分析变化背后的逻辑,一方面,江苏经济体量大、制造业基础雄厚,2025年,江苏省GDP达14.2万亿元,社融增量3.2万亿元位列全国第一,需求摆在那里。另一方面,政策导向也鼓励银行加大向制造业、基础设施、绿色金融等领域的信贷投放。

图源/2025财报

翻看江苏银行财报也能看到,2025年末,制造业贷款余额3577亿元,同比增长18%,基础设施贷款余额7374亿元,同比增长40%,绿色融资规模超7400亿元,同比增长34%,科技型企业贷款余额2905亿元,同比增长20%。

图源/2025财报

不过,该行零售业务出现近年来首次负增长。2025年,零售贷款增速为-2.13%,细分项里,信用卡贷款下降23.6%,个人经营性贷款下降15.5%,曾经增长迅猛的个人消费贷款也仅微增1.5%。

其中消费贷的收缩尤其值得关注,截至2025年末,个人消费贷款余额3276亿元,占零售贷款总额的近一半。这个数字本身不低,但增速骤降和风险让问题变得更加复杂。

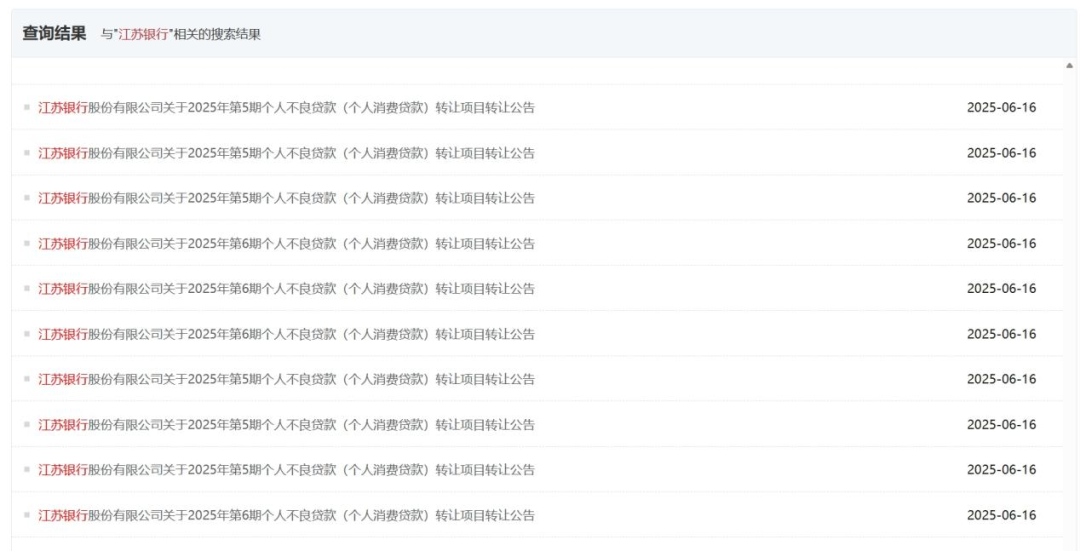

图源/银登网

据不完全统计,2025年江苏银行在银登网上密集挂牌个人不良贷款转让项目,合计未偿本息金额已超百亿元,其中大多数为个人消费贷款,此前快速扩张的消费贷业务正在集中排雷。

主动收缩零售风险敞口、加大对公投放,从资产安全的角度看是理性的选择,但问题是,零售和财富管理业务本是轻资本转型的重要方向,而当前业务结构变化,反而加剧了资本消耗。如何平衡风险、资本和转型考验着管理层的智慧。

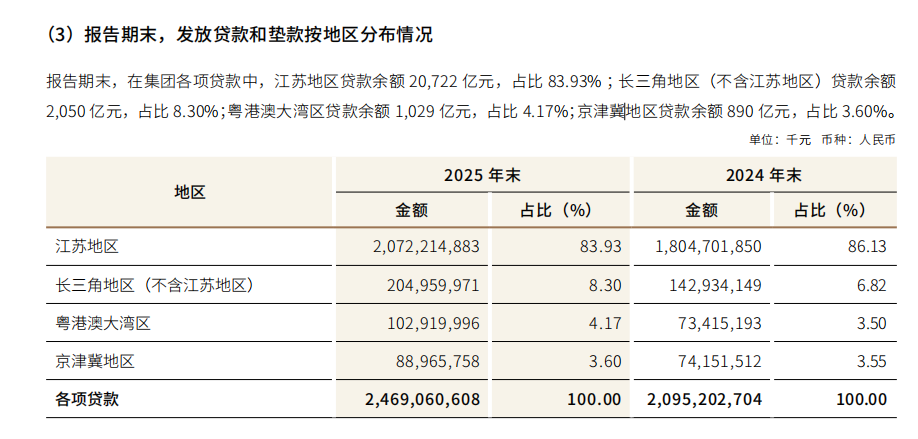

此外,区域集中度是另一个绕不开的话题。2025年末,江苏银行在江苏地区的贷款余额占比高达83.93%。长三角地区(不含江苏)占比8.30%,粤港澳大湾区4.17%,京津冀地区3.60%,省外三个主要经济圈的贷款合计占比不足16%。

图源/2025财报

过去很多年里,高度集中的区域布局一直是江苏银行的竞争优势,江苏经济发达、信用环境良好、融资需求旺盛,深耕本土意味着更低的获客成本和更可控的风险。此前不良率的持续下降,很大程度上也是由于其信贷投放主要集中在这一优质区域。

但当市场份额达到一定程度,继续增长的边际难度就会更大,而省外扩张并不容易。在长三角其他地区、珠三角、京津冀,江苏银行会直面当地成熟银行的激烈竞争,而且缺乏在本土那样的品牌认知和政府资源支持。

此外,在江苏银行的对公贷款中,租赁和商务服务业占比19.19%,制造业14.49%,水利、环境和公共设施管理业7.85%,三个行业合计占比超41%。其中,租赁和商务服务业中有相当比例是地方融资平台相关贷款,水利环境类项目也多和政府投资相关。在当前地方政府债务化解的大背景下,相关业务面临的压力也需要关注。

图源/2025财报

财报发布前夜,董事长葛仁余因年龄原因卸任,70后袁军接棒,前任交出的是一份高分答卷,而新掌门接手的,是一个体量更大、结构更复杂的江苏银行。

当规模扩张的红利逐渐消退,如何在化解消费贷存量风险的同时,为零售业务找到新增长点,如何在深耕江苏的基础上稳妥推进省外布局,将持续考验新管理层。

免责声明:本文内容是基于相关企业的法定信息披露义务,以其公开发布的信息(包括但不限于业绩快报、定期公告、法定披露文件及指定渠道发布的公开资料)为主要研究依据的独立分析。刻度财经致力于确保分析内容的客观性与中立性,但不保证所载信息的绝对准确性与完整性,亦不保证其持续更新。本文所涉及的观点或结论仅供信息参考之用,不构成任何投资决策依据,刻度财经不对任何人因使用本文内容而产生的直接或间接损失承担任何责任。