2025年年报和2026年一季报披露前夕,江苏银行发布了一则“换帅”公告,掌舵近三年的董事长葛仁余因到龄退休,辞去董事长、执行董事等职务,由该行行长、首席合规官袁军接任董事长职位,目前任职资格尚待监管核准。

从业绩数据看,葛仁余的离场称得上是“功成身退”。

2025年末,江苏银行总资产达到4.93万亿元,较上年末增长24.78%,是42家A股上市银行中规模扩表速度最快的银行。该行去年实现营业收入879.42亿元,归母净利润345.01亿元,增速均超8%。

进入2026年,江苏银行仍保持高速规模扩张态势,一季度末总资产已达到5.58万亿元,较上年末增加13.18%,同比增长25.15%,守住“城商行一哥”宝座。

同期营收与归母净利润分别同比增长8.41%和8.20%,延续了去年的稳健增长态势。

登顶城商行“一哥”

葛仁余于1965年10月出生,毕业于东南大学计算机专业,是江苏银行一名技术派“老将”,其早期曾在建设银行、南京银行从事信息技术管理方面工作。

2013年,葛仁余加入江苏银行担任信息科技部总经理,后于2022年升任该行行长,次年晋升为董事长。用十年时间,完成了从技术行家到五万亿级银行掌舵人的身份跨越。

葛仁余的加入为江苏银行增添了不少“数字化”经验,在其加入的那年,江苏银行提出了要打造“最具互联网大数据基因的银行”,又于2022年再度深化科技转型,将“智慧化”列为全行战略之首,而后陆续研发“智慧小苏”大语言模型平台,将智能技术融入多元场景。

依托数字化转型,江苏银行规模实现快速扩张,2023年-2025年该行总资产同比增速分别达14.20%、16.12%、24.78%。去年总规模成功超越北京银行,登上城商行“一哥”宝座。

葛仁余执掌江苏银行期间,恰逢银行业整体进入低潮,净息差持续下行态势。在此背景下,江苏银行主动做了一系列调整,使其在行业里脱颖而出。

在资产端,江苏银行一方面采用多元化配置,降低对单一信贷业务的依赖,去年同业资产增幅高达64.49%,提高银行资金的利用率。

另一方面,调整了信贷业务结构,着重加大低风险、政策支持领域的对公业务的投放力度。去年科技、绿色、普惠金融贷款余额分别同比上涨20%、34%、17.7%;从具体行业来看,该行政金行业投放占比逐年增加,进一步控制潜在风险。

负债方面,则通过拓宽长期低成本负债来源,持续优化存款结构。去年对公存款和个人存款都实现了同比超17%的增幅,分别达到13641亿元、9736亿元。且个人定期存款占比有所上涨,稳定了负债端资金来源。

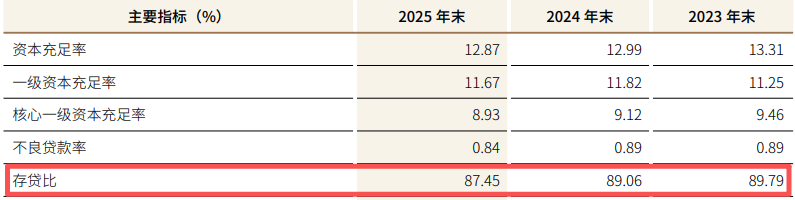

不过,资产端的多元化配置也稀释了贷款占比,推动该行存贷比从2023年的89.79%降至2025年末的87.45%,和存贷比则一直在上升的南京银行形成鲜明对比。

盈利结构方面,江苏银行找到了新的利润敞口,降低对利息收入的依赖。一是增加金融投资,去年,该行债务工具投资利息收入同比增长近29%,贷款利息收入对总利息收入的贡献从上年的74.29%降至70.27%。

二是提升了中间业务的盈利能力,使去年手续费及佣金净收入同比增长28.03%至56.55亿元,成为新的增长极。这一增长态势在今年一季度也有所延续,该行手续费及佣金净收入在三月末已经实现20.43亿元,带动非息收入占总营收比重升至26.38%。

对此,江苏银行也在公告中对葛仁余在职期间的贡献给出了极高的评价,表示在其带领下,江苏银行经营发展规模、效益、质量再上新台阶,综合实力、品牌价值、市场表现实现新跨越。

消费贷不良难消

葛仁余掌舵江苏银行期间,该行实现了阶梯性的跨越,但是在高速扩增的同时,江苏银行依然有一些问题不容忽视。

近几年,江苏银行零售业务持续收缩,尤其是零售贷款,自2022年起增速不断下滑,去年增速实现-2.13%。

事实上,江苏银行的零售贷款之前占比极高,一度占到贷款总额的40%。其中,个人住房贷款是绝对主力,占比普遍在45%-53%之间。但受房地产环境影响,个人房贷业务增长自2021年起逐渐放缓。

为继续维持零售业务增速,江苏银行将重心转向了消费贷,并设立了苏银凯基消费金融有限公司。2021年末,江苏银行个人消费贷款上涨到2544.03亿元,单年激增约500多亿元,增速远超房贷。

零售贷款高收益的特性对该行的盈利起到了极大的推动作用,2021年,江苏银行归母净利润增速30.72%,创下自2016年上市以来最好成绩,其中个人贷款贡献的利息收入甚至超对公贷款。

此后,江苏银行个人消费贷占比迅速提升,截至2025年末,该行个人消费贷款余额达到3276.11亿元,较2016年的364.35亿元增长近8倍;且以49.6%的占比几乎撑起个人贷款业务“半边天”。

与此同时,消费贷的快速扩张也给江苏银行埋下了不少不良隐患。

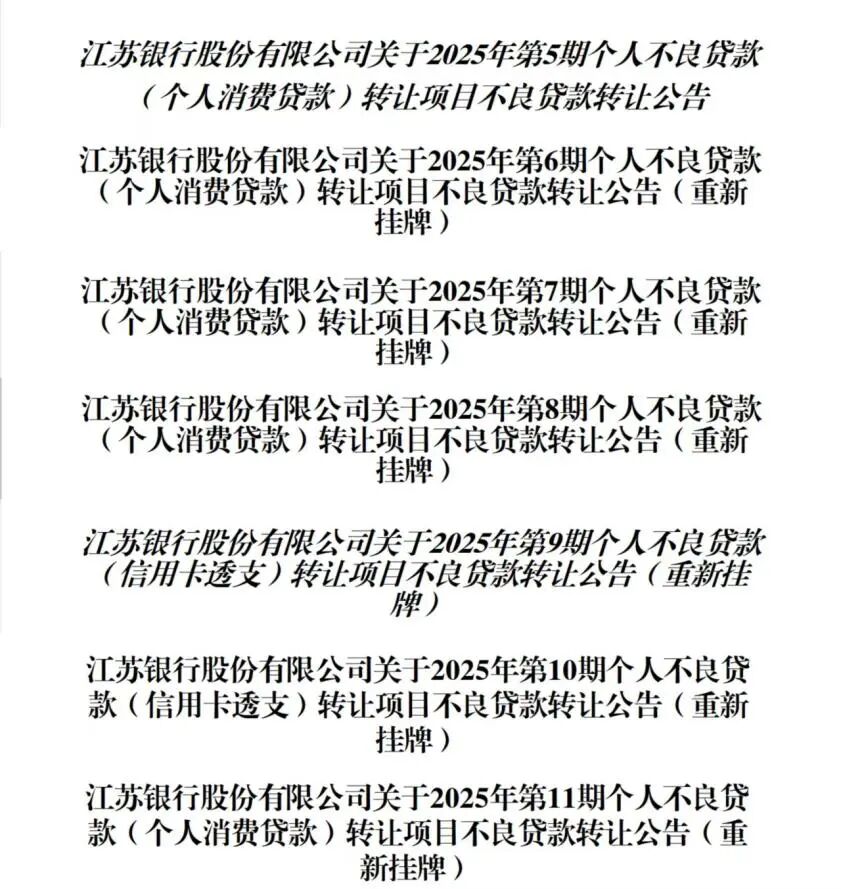

值得一提的是,该行消费贷具体不良率数据一直未公开披露,但从其去年处置个人不良贷款的力度来看,资产质量问题亟待解决。

据不完全统计,去年江苏银行在银登网上密集挂牌个人不良贷款转让项目,合计未偿本息金额已超百亿元,其中大多数为个人消费贷款项目。且从历史信息来看,已有多个项目经历过流拍。

年报显示,2025年度,江苏银行直接向第三方转让不良贷款仅为13.28亿元。

今年该行继续采取出清动作,4月21日在银登网上传了新一批个人消费贷款的不良贷款转让项目。

此外,规模快速扩张也致使该行资本加速消耗,核心一级资本充足率已连续两年下滑,在2025年末降至8.93%后,今年一季度又进一步下滑至8.50%,资本补充压力明显增加。

?END?