来源 :华尔街见闻2024-10-29

10月29日,江苏银行披露3季报。

报告显示,2024年1-9月,江苏银行实现营业收入623亿元,同比增幅6.18%;实现归属于上市公司股东的净利润282亿元,同比增幅10.06%,整体表现相当不错。

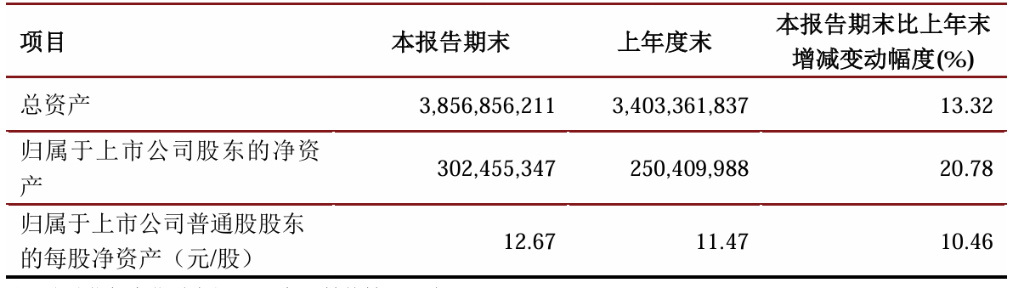

三季报还显示,截至报告期末,江苏银行总资产3.85万亿元,比上年末增加13.32%。

不过,该行在解释其主要会计数据、财务指标发生变动的原因时,却给出了比较“让人费解”的解答。会计数据变动原因到底是什么?

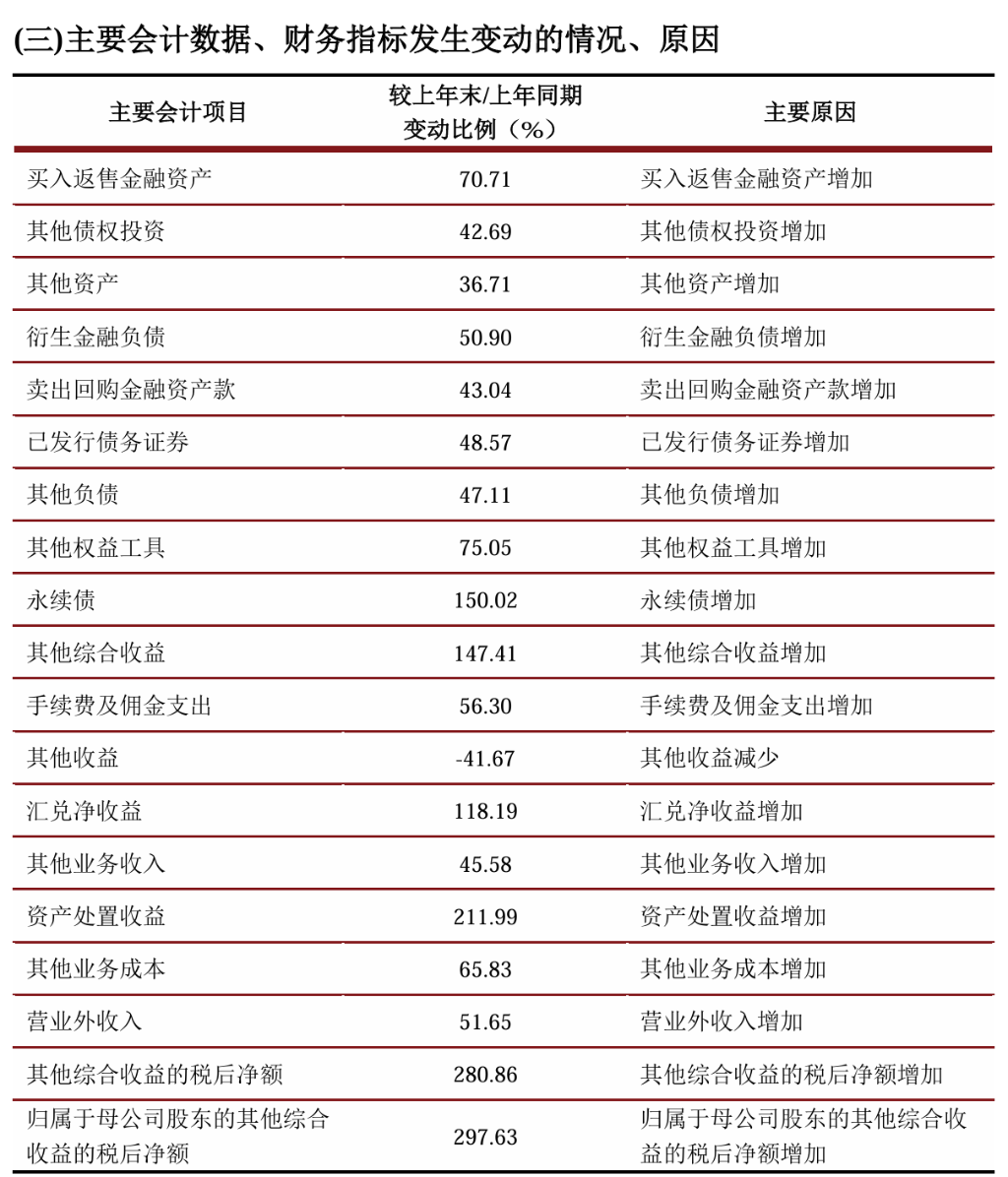

本次三季报中,江苏银行特地列出了“主要会计数据、财务指标发生变动的情况、原因”这张表。但表中内容很难令人读懂。

比如:“买入返售金融资产”比上年末大增了70.71%,这个会计科目大幅变动的主要原因竟然“买入返售金融资产增加”(下图)。

同理,其他债权投资大幅增加42.69%的主要原因也是“其他债权投资增加”;

其他综合收益增长147.71%的主要原因也是“其他综合收益增增加”;

“汇兑净收益”增加118.19%的主要原因也是“汇兑净收益增加”。

会计项目大幅变动的原因是会计项目增加(减少)本身,这个解释的逻辑究竟是什么?又想告诉投资者什么?

附图:江苏银行今年三季报中部分表单

类似表述已延续多个季度

类似表述已延续多个季度

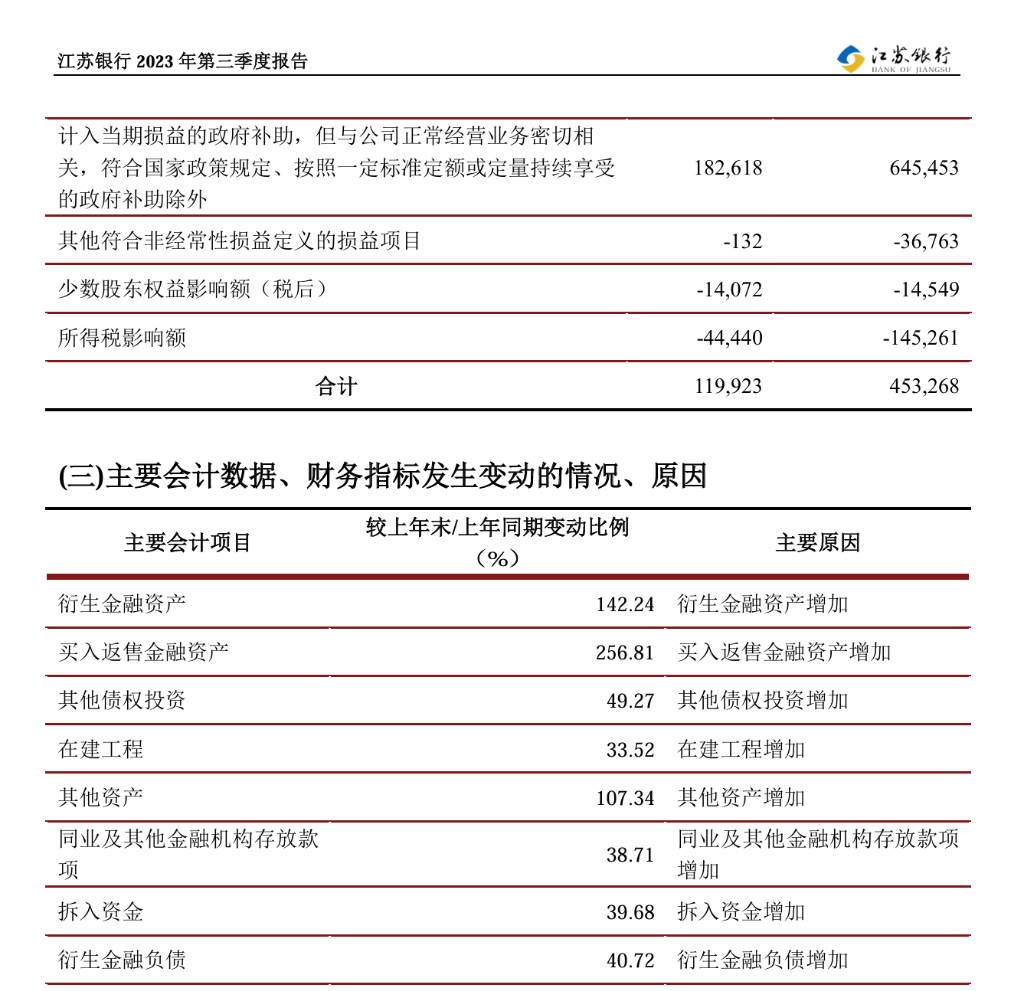

然后,翻阅了江苏银行历史上的季报,2024年1季报、2023年3季报,江苏银行的相关表述都是这个逻辑。

会计项目大幅变动的原因就是――会计项目“增加”或“减少”。

其他银行不是这个逻辑

其他银行不是这个逻辑

那么这是银行界的通例么?

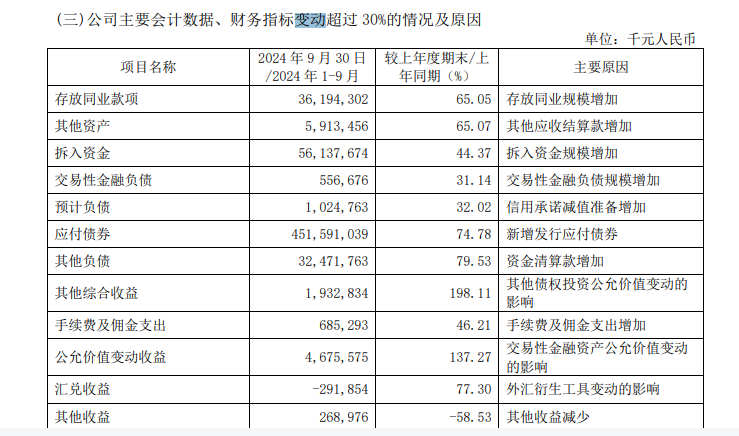

我们查阅了总部同在南京的南京银行2024年三季报。

南京银行三季报也披露了“公司主要会计数据、财务指标变动超过30%的情况及原因”。这里的科目解释显然更加详细。

比如,南京银行“其他负债”增加79.53%的原因显示为“资金清算款增加””。

“其他综合收益”增加198.11%的原因“其他债权投资公允价值变动的影响”

虽然南京银行也有部分科目有类似的描述,但更多科目里,南京银行还是给出了较为到位的进一步解释。

好业绩还需要好解释

好业绩还需要好解释

江苏银行的三季报,营收和净利润双双正增长,在同期的银行中还是表现不错的。

这样一份业绩出色的三季报,自然会引发投资者的进一步关注。

能否把季报会计项目变动的“主要原因”解释的更清楚点,对公司对投资者都是好上加好的好事吧。