作者|金融小强

截至4月20日,A股42家上市银行已经有25家披露了2022年财报,整体来看,国有大行和农商行竞争格局基本保持稳定,但是城商行在过去一年里出现较大变化,各主要指标均位居国内城商行头部。

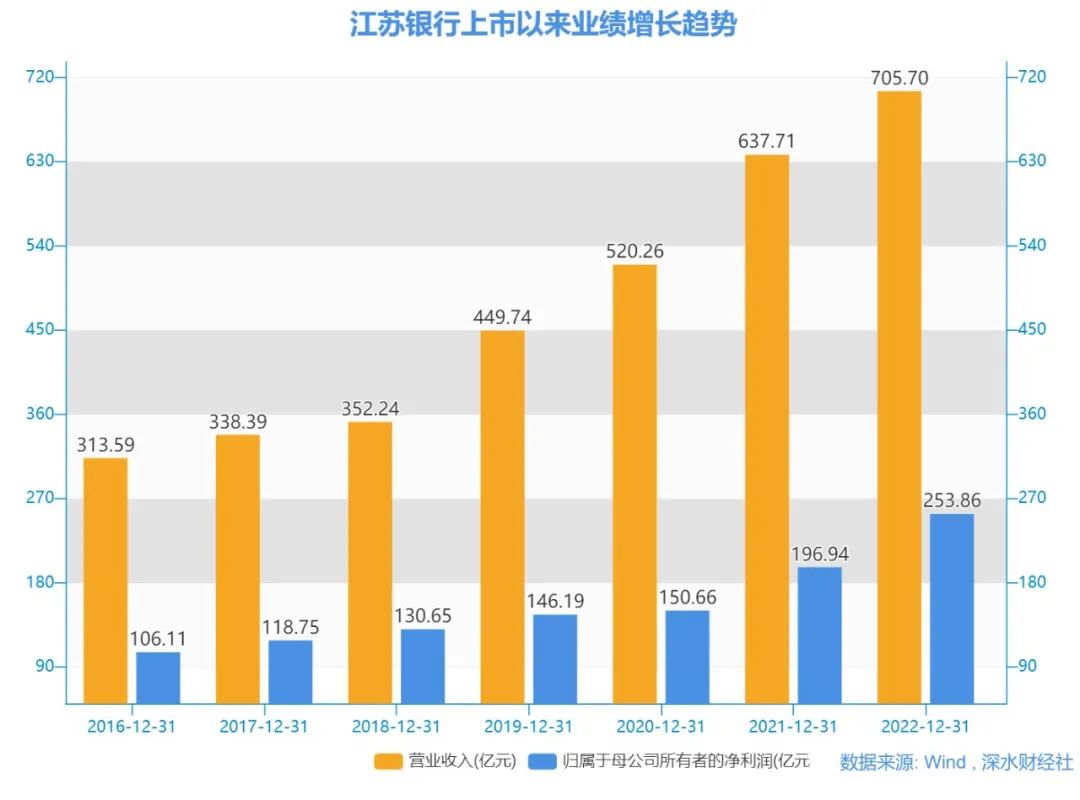

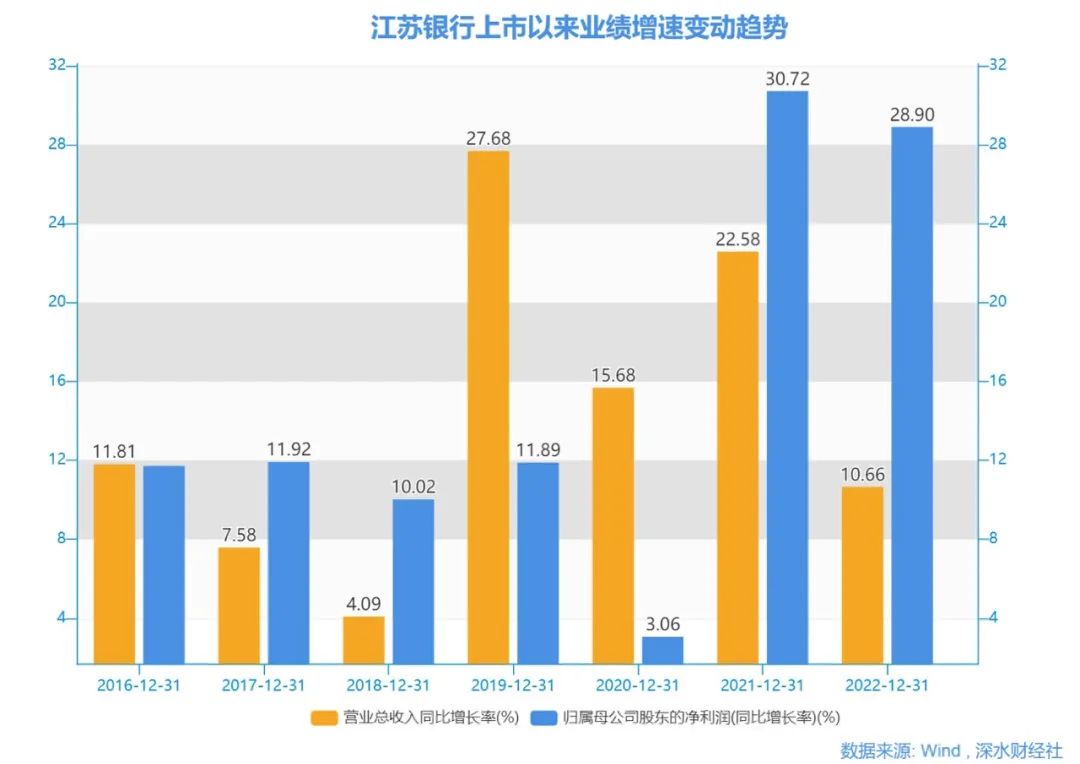

4月25日晚间,江苏银行发布2022年年报,该行全年实现营收站上700亿规模,同比增长10.66%,实现归母净利润253.86亿元,同比增长28.90%。

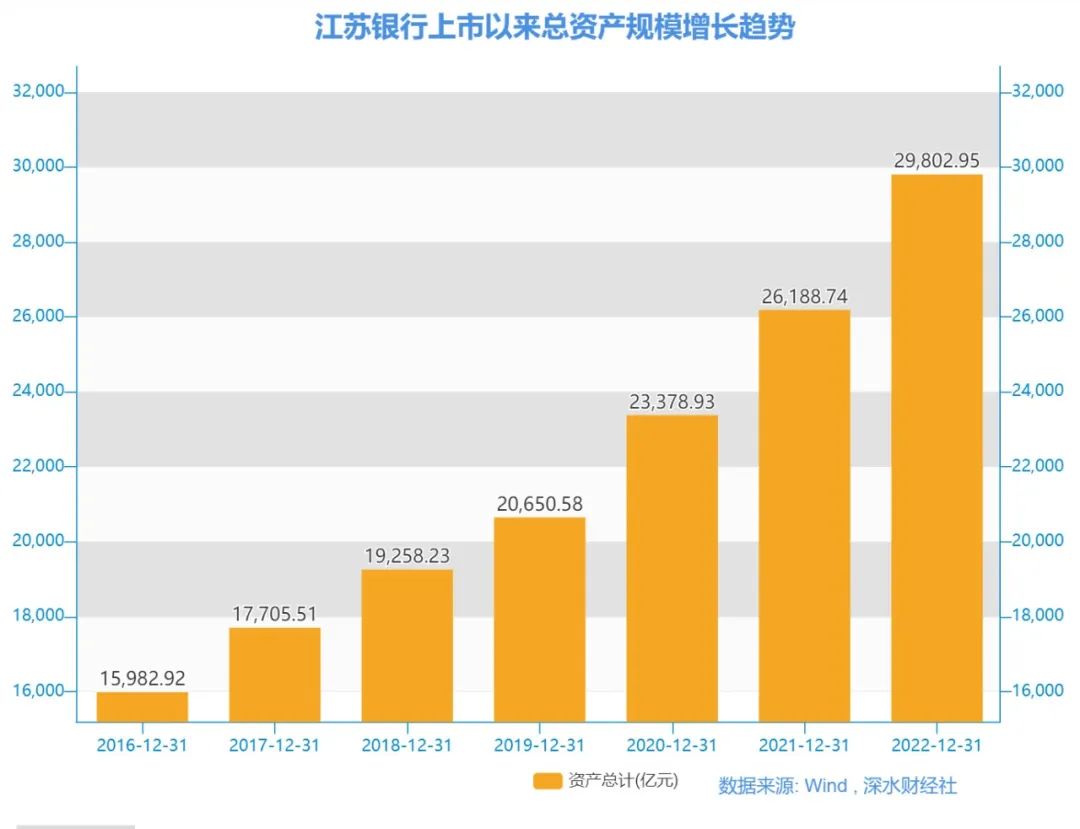

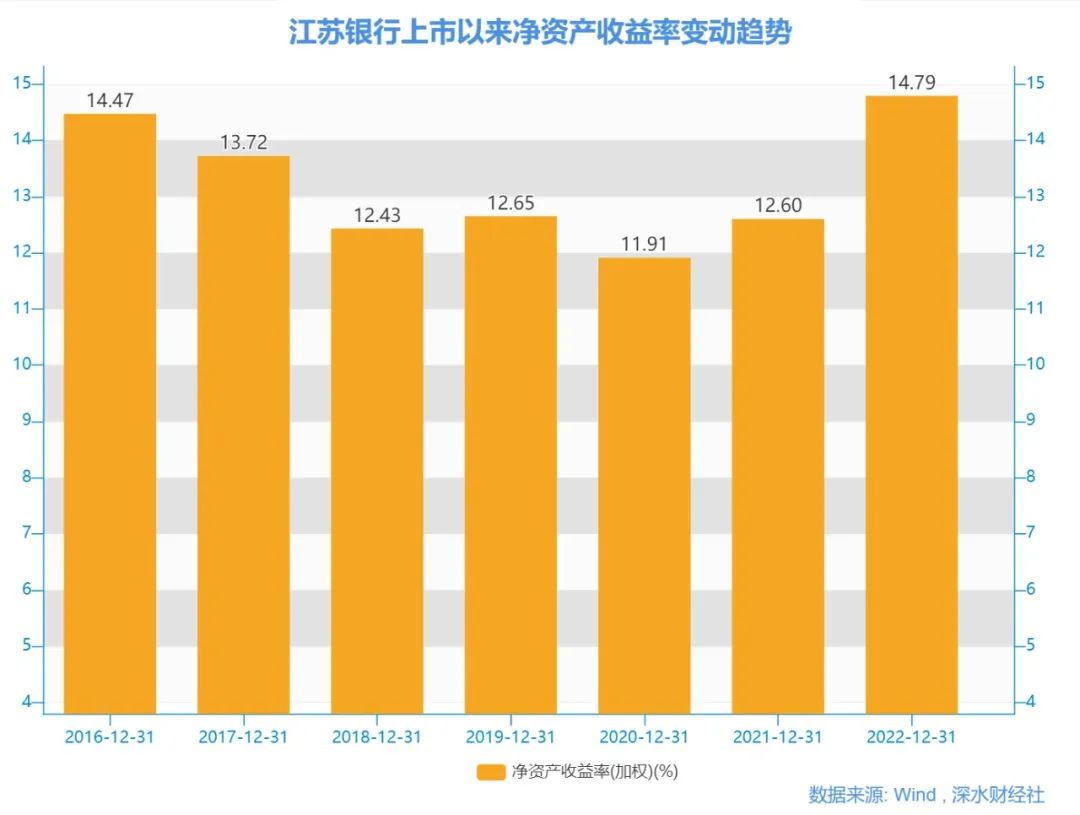

2016年上市以来,江苏银行业绩呈现超强的成长能力,总资产规模翻了近一倍,营收翻了1.2倍,净利润翻了1.4倍,净资产收益率(加权)一直在12%以上,2022年该行净资产收益率(ROE)高达14.79%,处于上市银行前列。

而在去年的二级市场上,江苏银行表现异常抢眼,全年股价涨幅达到32.85%,位居银行板块第一,足以看出市场对江苏银行的热捧。

对于江苏银行来说,2022年绝对算得上是转折之年,他们是如何从当初的默默无闻,坐上国内城商行头把交椅的呢?

2020年到2022年是特殊的三年,国内外经济环境似乎都对金融行业很不友好,超过一半的上市银行年营收增速都降至个位数以下。

平庸的企业靠天吃饭,优秀的企业会在逆境中发展壮大。也正是在过去三年的不利环境里,江苏银行反而实现了逆势超越。

江苏银行年报显示,截至2022年末,该行资产总额2.98万亿元,较上年末增长13.80%,距离突破3万亿大关仅一步之遥,也是2016年上市当年末的1.86倍,接近翻了一番。总规模位居上市银行第16位,在国内城商行中仅次于北京银行位居第二位。

在业绩方面,江苏银行2022年依然保持稳健增长,全年实现营业收入705.70亿元,同比增长10.66%;归属于上市公司股东的净利润253.86亿元,同比增长28.90%。

两岸猿声啼不住,轻舟已过万重山。2022年是江苏银行的一个分水岭,江苏银行刚刚成立时,看似体量可观,但是由于合并前的部分分支机构质量参差不齐,历史包袱非常沉重,但是他们凭借稳扎稳打的风格,不仅消化了这些包袱,还在悄无声息中完成了超越。

在2022年上半年,江苏银行净利润首次超越了北京银行,位居国内城商行首位。

2022年三季报,江苏银行营业收入也超过了北京银行,终于坐上国内城商行老大的宝座。

2022年全年,江苏银行的城商行龙头地位进一步巩固,资产质量继续提升,在净资产收益率、拨备覆盖率、资本充足率、不良率控制方面都呈现持续向好,实现了规模和效益的双平衡。

当然,江苏银行在其他一些指标上,还是有少许距离,如总资产规模、存贷款余额规模,但是这些财务指标并不重要,能以较少的资产规模,实现更大的效益,这个更加说明江苏银行经营效率的大幅提升。

江苏银行的逆势发展,凭借的是什么呢?

银行业的内卷已经是不争的现实,强监管是不可改变的现状,息差下滑是难以逆转的趋势。

如何避免与同业的同质化竞争,捕捉更多的市场增量,各家银行都在挖空心思,谁能走出一条新路,意味着在竞争中占得先机。

近年来,江苏银行坚守“做强公司业务,打造行业专长”战略目标。截至2022年末,江苏银行对公存款余额8822亿元,较上年末基本持平;对公贷款余额8549亿元,较上年末增长17.74%。

在重点项目方面,江苏银行紧紧围绕制造业技改升级、乡村振兴、城市建设、水利建设等重点领域抢抓基建超前投资机遇。

截至去年年末,江苏银行制造业贷款余额1932亿元,较上年末增长20.75%;基础设施贷款余额3304亿元,较上年末增长18.71%;绿色信贷余额2015亿元,较上年末增长58%。

作为头部城商行之一,小微业务一直以来是江苏银行的特色,江苏银行致力于为小微企业等提供一站式和多元化的全生命周期服务,服务实体经济质效提升。

在金融普惠助力小微领域,江苏银行也成果显著。截至2022年底,该行小微贷款余额5618亿元,其中,普惠型小微贷款余额1385亿元,较上年末增长29.3%。

此外,在助力高质量发展领域,江苏银行实现科技型企业贷款余额1428亿元,列江苏省第1位。国际结算量首破2000亿美元达2257.25亿美元,跨境电商结算量突破300亿美元。

和很多“小而美”模式不同,江苏银行拥有区域最优质的资源和渠道,走得是“抓大不放小”的道路,无论是对公还是个人零售都呈现较高的增长。

数据显示,2022年江苏银行存款余额1.63万亿元,较上年末增长11.99%,各项贷款余额1.60万亿元,较上年末增长14.57%。全年利息净收入达到522.64亿元,同比增长14.92%。

江苏银行在战略上紧扣“做大零售业务,聚焦财富管理”目标,零售业务规模、模式实现历史性突破。

截至去年末,江苏银行零售存款余额5552亿元,较上年末增长31.21%,零售贷款余额6045亿元,较上年末增长7.67%。

截至去年末,江苏银行零售资产规模(AUM)达10754.26亿元,较上年末增长16.57%。其中,财富客户与私行客户金融资产余额超3000亿元,资产规模与客户数增速超20%。

个人消费信贷高速发展,江苏银行也在不断拓宽信用卡服务场景,信用卡累计发卡653.36万张,较上年末增长28.19%,信用卡贷款余额358亿元,较上年末增长26%。

“天天理财”AUM较上年末增长55%,管理资产近900亿元,在《互联网周刊》2022年银行业直销银行排名中继续位列第1位。

江苏银行连续多年小微贷款余额保持第一,与其以金融科技赋能普惠金融密不可分。可以说,金融科技为江苏银行普惠金融业务的发展插上了腾飞的翅膀。

早在2020年初,江苏银行便启动实施“智慧金融进化工程”(以下简称“智进工程”)。同年7月,江苏银行“智进工程”重点打造的首款产品“随e融”正式面世。该产品上线短短半年内,已服务小微企业超万户,个人客户超16万,累计授信300亿元。

而在2022年,江苏银行金融科技手段再次“进化”,公司成立大数据部一级部门,进一步提升数据驱动成效。

“苏银金管家”对公结算系统系统累计服务客户2万余户,较上年末增长120%,产品交易量近2万亿元,较上年增长32%;手机银行APP客户数超过1550万户,MAU(月活客户数)超过530万户,继续位列城商行第1位。

江苏银行立足于经济发达、金融资源丰富的江苏,辐射全国三大经济圈,体制机制灵活高效,在小微金融、科技金融、绿色金融、跨境金融等领域特色明显,财富管理生态保持中小银行领先,具有较强的金融服务能力。

江苏银行在全球1000强银行排名中按一级资本列第71位,全球银行品牌500强中第71位,获得穆迪Baa2(投资级)评级,评级展望稳定,明晟(MSCI)近5年来首次上调江苏银行ESG评级。

自上市以来,江苏银行近7年时间不断提升自身风险防控能力,提高风险管理水平,拨备覆盖率逐年提升,风险抵补能力较强。

年报显示,江苏银行不良贷款率0.94%,较上年末下降0.14个百分点,上市七年来逐年下降;拨备覆盖率362.07%,较上年末提升54.35个百分点,上市七年来逐年提升。

为了强化风险控制,近年来,江苏银行坚持完善内控,强化智慧风控,进一步夯实资产质量;坚持底线思维,强化风险大排查,加大不良贷款清收处置力度并加强潜在风险管理,严控不良新增。

在信贷端,江苏银行坚持发挥政策引领作用,通过设置政策红线、准入底线,严控信用风险和合规风险;不断提升智慧风控能力,围绕“有效性、前瞻性”,持续迭代风控模型,提升风险管理的水平。

作为一家上市银行,为股东创造价值回报是根本目标,江苏银行这些年的成长性已经逐渐得到市场的认可。

从江苏银行在资本市场的表现看,大致分为三个阶段。

第一个阶段是刚上市的2016年到2018年,这几年江苏银行的业绩不温不火。

第二个阶段是2019年到2020年,这两年江苏银行的营收增速开始抬头,但是净利润增速还没有跟上。不过该行股价开始进入底部平台震荡期,此前单边看空的态势得到扭转。

第三个阶段是2021年至今,江苏银行股价从2021年开始走出底部,进入了一轮两年的慢牛行情,股票复权价从4块多钱涨到目前的7块多钱,创出2017年以来的高点。从股东表中也可以看出,代表着外资的北向资金几乎每个季度都在加仓。而正是在这两年,江苏银行的营收和净利润开始共振,前些年的耕耘期开始进入收获期。

数据显示,江苏银行自2016年上市七年以来,其净资产收益率(加权)有六年都在12%以上,到2022年更是高达14.79%,在42家上市银行中位居第二位。

在2021年6月,江苏银行总市值时隔5年后首次回到1000亿上方,截至今年4月24日,该行总市值为1091亿。在2022年,江苏银行全年股价涨幅达到32.85%,位居银行板块第一位。