江苏银行的财报显示,2021年江苏银行的净利润大增30%;2022年的半年报净利润又大幅增加30%,其幕后推手是什么?这种增长可持续吗?

决定银行利润的因素是什么?

兵法:一曰度,二曰量,三曰数,四曰称,五曰胜。地生度,度生量,量生数,数生称,称生胜。――《孙子兵法军形篇》

在《孙子兵法》中,孙子认为决定一场战争胜负的关键在于军队的强弱,而军队的强弱取决于物资的多少,物资的多少取决于国土面积的大小。因此在绝大多数情况下,一场战争在开打的时候,胜负就已经由国家实力确定了。同比到银行业,看一家银行的净利润很大程度上决定于营收规模(开源)和减值损失(节流)。

节流部分

首先看减值损失,这一部分2022年、2021年、2020年的减值水平相差无几。

开源部分

银行的营收主要由利息收入和中间业务收入决定。而江苏银行的营收大头为前者。后者量级仅仅为前者的一个零头,忽略不计。

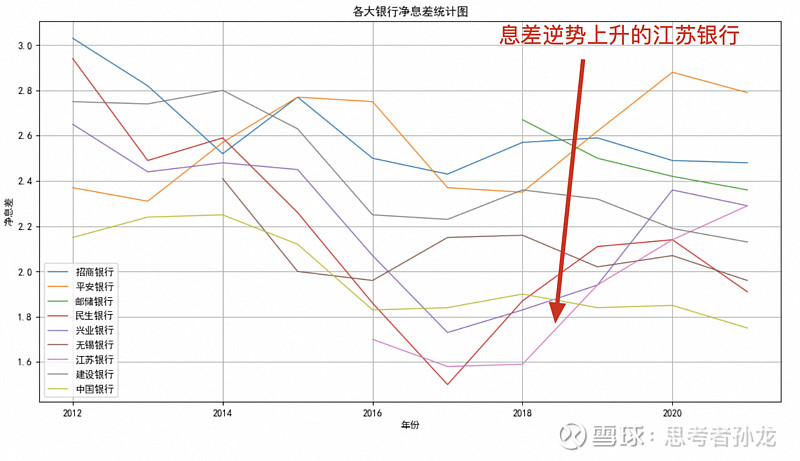

而利息净收入受到两个因素的影响:贷款规模、净息差。

2021

贷款规模 2021年全年,贷款规模相比上一年增长16%

息差 增长了14个基点

两者推动了利息净收入增长了22%,在信用减值损失不变的情况下,息差和贷款规模共同推动了净利润高增30%

2022

2022年1-6月份,贷款规模相比去年同期增长了15%

息差增长了8个基点

两者推动了利息净收入增长了14%,而在信用减值损失不变的情况下,息差和贷款规模共同推动净利润高增30%

为什么2022年和2021年的利息收入增量有些差距(前者22%,后者14%),但是能够推动净利润以相同速度增长呢?

这是因为营收规模在扩大,而信用减值损失不变;相当于水龙头的直径在扩大,而出水口的直径没有扩大,因此蓄水池里的水就会不停地上涨。

总结

由上述分析可知,江苏银行的净利润大涨,主要是由息差上涨、和贷款规模上涨两个因素造成的。

贷款规模是可以持续的,因为M2在扩张,银行只要保持正常的信贷增长,即可保证有充裕的存款和贷款规模(江苏银行存款的大头是对公存款,需要靠对公贷款拉动)。只要保持对公贷款的正常投放,存贷款规模应该是可持续的。

而息差的上升应该是不可持续的,当前为息差下行周期。

可预见的未来,孙龙预测江苏银行的利润增速将逐渐放缓至15%左右。

隐忧

据孙龙掌握的信息所知,江浙地区的对外制造业贸易业务量已经相比于前些年严重下滑,而江苏银行的信贷规模很大程度上由制造业拉动。

伴随着经济下行压力的增长,前期投放的高息贷款将在未来3年以内逐渐造成逾期和不良压力。

在逾期和不良的高压下,信用减值损失的下降并不可预期。

未来,拉动江苏银行利润增长的马车将只剩下一驾:信贷规模。