来源 :飞鱼财经2025-04-22

中小银行压力在“无声处”。

3月29日,无锡银行披露2024年度业绩报告。

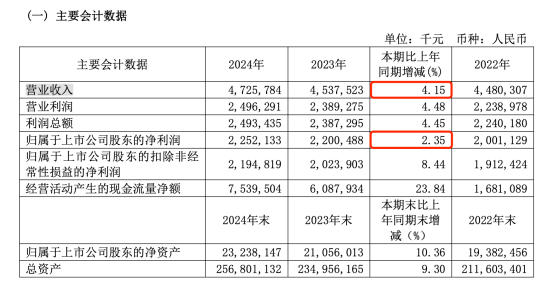

财务数据显示,2024年该行实现营业收入47.26亿元,同比增长4.15%,实现归属净利润22.52亿元,同比增长2.35%。截至报告期末,全行资产总额达 2568.01 亿元,较年初增加 218.45 亿元,增幅达 9.30%。

无锡银行自己在年报中解释:过去一年,将重心放在集约化经营和精细化管理上……全力推动负债端成本能降多降,着眼完善全行数字化转型管理体系建设。

这或许是其主要财务数据呈现正向增长的关键原因。

但是,拨开营收、净利润和资产规模这些“常规”财务数据,可以发现,作为服务地方的典型农商行,其压力仍然比较明显。

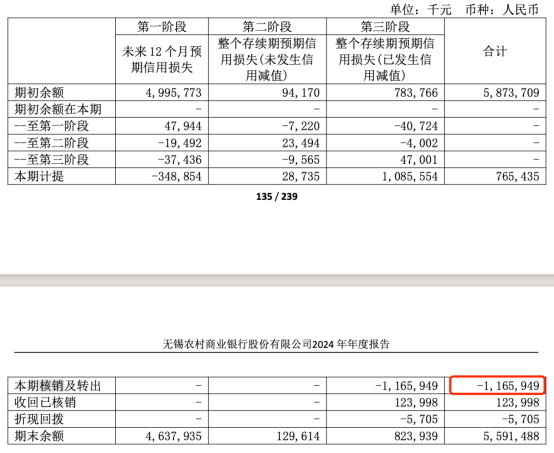

年报披露,无锡银行在2024年当年贷款损失准备核销了近11.65亿,达到该行2016年上市以来之最。而核销贷款损失准备的金额也超过了2024年当年计提的贷款损失准备金额,这也是上市以来首次出现该情况。

损失准备的大额核销直接影响了拨备覆盖率。无锡银行2024年末拨备覆盖率为457.60%,较2023年末的522.57%,大幅下降。

需要解释的是,一方面,大额核销表明银行已确认部分贷款无法收回,需通过核销手段清理不良资产。这通常与借款人大面积违约,或还款能力恶化直接相关;另一方面,若核销集中在同一行业或区域,可能反映银行前期风险评估存在漏洞,未能有效控制高风险领域的信贷投放。

与此同时,无锡银行资产质量前瞻性指标亮起“警示灯”,正常类贷款迁徙率升至1.96%、关注类迁徙率飙升至28.26%,叠加502.46亿元逾期贷款的潜在压力,未来不良生成风险需要警惕。

事实上,无锡银行的“压力”所在之处,也是当前许多中小银行面临的问题。

其他财务指标中,2024年,该行净利差1.27%,较2023年末减少 0.12 个百分点;净息差1.51%,较2023年减少 0.13 个百分点。

从具体收入上看,2024年,该行利息净收入实现34.42亿元,同比减少0.53%,与此同时手续费及佣金净收入1.37亿元,同比增长3.63%。

对于接下来的工作,无锡银行在年报中提了三点:坚持信贷产品体系持续迭代优化、深入推进线下线上双轮驱动、加强外部合作拓宽服务渠道。

金融机构资产质量与实体经济息息相关。对于无锡银行而言,不论是推出更丰富的信贷产品,还是与外部的密切合作,在全力覆盖客户的同时,更需要的可能是提前预判风险的触角和能力。