长江电力的生意是一种简单又可靠的生意,可靠到什么程度呢?在起起伏伏,风云变幻,潮起朝落的市场中,俨然变成部分资金在股市的避风港,每当需要市场躁动需要抬升的时候,部分资金就会选择卖出长江电力,每当市场情绪降温,让人感受凌冬已至的时候,部分资金就会选择回流长江电力(外面受伤了,回来妈妈的怀抱,享受片刻的温暖),俨然一个市场资金稳流器。

核心竞争力

长江电力的核心竞争力在于独特的地理位置,铸就了中国最便宜的清洁能源来源,看一下长电六座水电站(得天独厚的地理位置)的分布:

一个上下海拔落差4000米的大水库(什么北回归线北移,那是自己吓自己),长江电力拥有整个水系中水量最大,落差最大的一条江,长江上下游六个可供联调的水库(两个联调链),应该可以说青藏高原是咱中国人的应许之地!

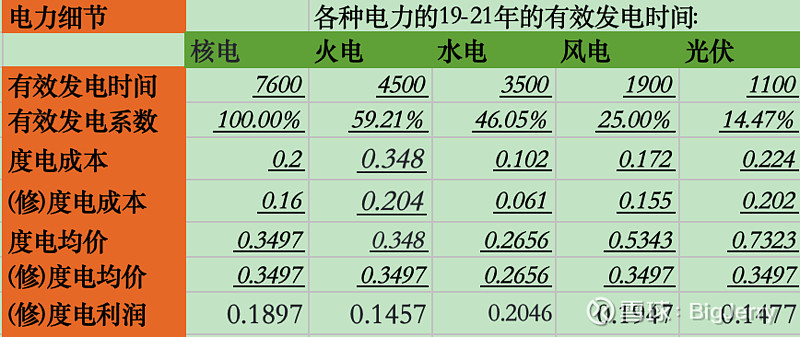

从2016年开始到2022年,长江电力的上网电价基本在0.27左右波动,其他清洁能源电价基本都在0.4 左右:

遵循市场规律,能打败水电的清洁能源暂时还没有出现,在可见的未来,其他电力方案还需要加倍能力!

增长在哪里

长电过去十年的业绩曲线,如果用来替代指数的话,今天的资本市场,可能监管方需要喊话大家冷静,而不是天天开会喊“活跃资本市场”(兄弟们先上)

![[笑哭]](https://newspic.finchina.com/2023/2023-12/2023-12-15/6be2347b85-9490ade77794b9e6a8d3add99fa85c71.png)

,兄弟们也不是反向找监管的各种问题,而是烧香敬大爷

![[大笑]](https://newspic.finchina.com/2023/2023-12/2023-12-15/6be2347b85-9c48d0ee6ca0f56cabbe03ae3d80102d.png)

人家玩的就是一个"长牛",在他上面做波段没必要!!套一句俗话说:在真正的实力面前,花里胡哨的技巧显得有点多余!

长江电力2003年11月上市,我们以最后一个完整年度2022年为终点,回溯看一下过去19年的几个关键增长数据,我们可以用工具分析一波:=ANALYZE(rSymAR, 19)

1.营收19年的年化增长:16.24%

2.归母利润19年的年化增长 15.25%

3.市值19年的年化增长:10.79%

在长江电力上市的时候就持有,整整过去二十,唯一需要做的就是持股不动,在过去的二十年,持股不动享受资本增长,享受来自应许之地的水转换成的最清洁,最便宜的电力。

当然看到这,每股的盈利,以及股息分配虽然还是重要,但是已经没有那么重要了,我们再继续简单看一下不考虑增发的情况下,笼统统计过往十九年的每股盈利,以及每股股息分配:

19年每股累计盈利 12.71,累计每股派息 9.99

到这里,我们可以大体知道过往的一个非精确的增长和收益情况,那么他的增长来自哪里呢?这句问得有点多余,很显然来自于长江流域的水利发电站的开发

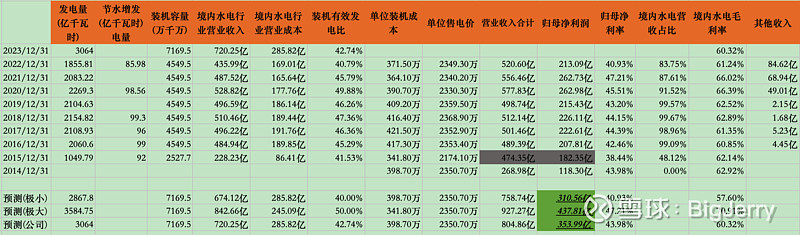

,但是看未来我们需要说明白一个问题(主要是对于不了解或者第一次接触长江电力的同学),我们详细列一下过往十年长江电力的营收和利润详情:

很显然过往十年营业收入的增长是从268亿增长到 520 亿,利润从 118 亿增长到 260 亿,发电量从1049亿千瓦时增长到1855亿千瓦时,但是这里可以清晰看到,发电量和营收的增长是关联的,而且是非线性的,这个很好理解,并入一个新的水电站,装机容量扩大,发电量提升,营收提升。

但是也可以注意到利润的增长是一个更加平滑的增长过程,从118亿,到182亿,再到226亿,再到262亿,这个过程中,可以反向看到从2015年到2022年的单位运营成本(装机成本)逐年下降。

总结下来就是营收随着发电站的并入快速提升,利润在电站并入后随着时间的延续逐年提升。显然利润的逐年提升,跟水利发电站的资产结构高度相关,我们以2022年为例可以看到:

1.长江电力一共现值2113亿的固定资产,挡水建筑物账面价值1020亿,房屋及建筑物656亿,机器设备416亿,这几项占比99%

2.长江电力国内水电业务营业成本169亿,其中固定资产折旧110亿,占比65%

参考《长江电力价值手册》引用自@三元核心策略

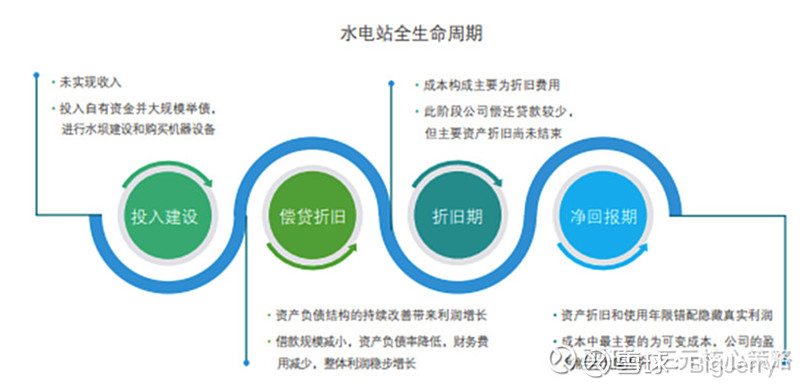

按照长电现有的这个折旧速度,可以说大约30年后(部分同学说的水泥70年寿命,有兴趣的同学可以外查,可以说的是在这种工程里面是不存在的这一说的),他就一台“喝的是水,挤的是现金”的纯纯的可爱的印钞机,保险公司不一定能做成时间的朋友,但是水电站大概率是真能做成时间的朋友,当折旧完成后,进入净回报期就是一个妥妥的印钞机(看天吃饭,重点就是来水的量)。

至于长电投资其他能源,流域内开发其他电站,搞抽水蓄能,这些都属于外部生长了。

万亿的长电在哪里?

这个要问姑姑,姑父不在行,毛估估最在行!!

毛估估回答:在今天已经拥有的资产里,在未来的时间里

我们参照几个关键变量

1.装机容量和发电量比(看天吃饭,但多少不太离谱,2022年已经算很离谱的)

2.单位售电电价(大体不咋变,往下走的可能性小),

3.单位装机成本(大头成本固定,跟来多少水没关系)

毛估估说:未来综合营收的范围大体是 758 亿到 927 亿之间, 2023年按照公司自己的3064发电量的预测大抵在 805 亿左右

$长江电力(SH600900)$$三峡能源(SH600905)$